公司简介

Unity是今年火热的SaaS赛道中的一员,公司将于2020/09/18登录美股。

公司诞生于 2004 年的丹麦,最早是做游戏工作室,游戏开发失败后才转型为游戏开发者平台。

例如,游戏开发者要开发一个游戏,需要从零开始,建立自己的游戏角色,制作 3D 特效等,要投入非常大的资金和人力时间去做成,而许多小团队和个人并没有这个能力。Unity 的出现可以帮助游戏开发者用更低的成本去开发出高质量的游戏。

公司业务

当前,Unity 驱动着 53%的全球前 1000 大移动游戏、50%的各类游戏,服务着全球前 100 大游戏工作室中的 93 家,每月活 跃创作者用户 150 万,创作作品每月下载量 15 亿、终端月活用户 20 亿,更着眼于渗透到游戏以外所有需要使用三维模拟的行业。

主流游戏中有许多我们耳熟能详的游戏都是基于 Unity 的游戏引擎所创作的,包括《PokemonGo》、《王者荣 耀》、《传说对决》、《精灵与萤火意志》等

招股书上公司列出的竞争对手是创作解决方案的 Epic Games 和 Coco2d(中国公司触控科技),以及运营解决方 案的亚马逊、Facebook、谷歌、微软、腾讯等涉足广告和云技术的巨头。

公司财务

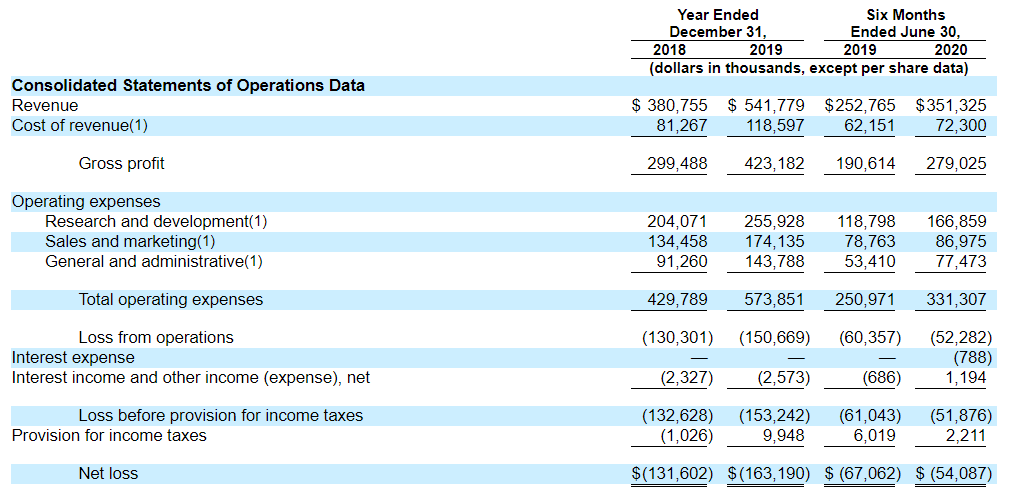

Unity 处在两条好赛道(软件和游戏)的交汇处,收入占比 30%的是游戏引擎业务,相当于为创作者提供的开发软件,比如编辑器用户界面,自定义脚本工具、图形、动画和音频工具等。一言以蔽之,这部分享受着 SaaS业务的稳健性。

另外还有 61%的收入来自按游戏使用量付费或收入分成的 Operate Solutions,这部分可以分享到游戏开发者的成功。

Unity 公司财务表现的特征是收入增速和净收人留存率处于软件行业中等偏上的水平,但逊于 Zoom Video、

Snowflake 等最高十分位公司的水平,可以说增长尚可。不过高昂的研发开支使公司目前亏损严重。

- 软件和游戏都是增长前景明媚的赛道,公司有着合适的商 业模式,也享受着 SaaS 稳健性

- 公司国际化表现在美国软件公司中较为出众,有75%的收入来自美国以外

- 主流游戏中有许多我们耳熟能详的游戏都是基于 Unity 的游戏引擎所创作

- 客户方面,年收入贡献低于 10 万美元的长尾客户众多

风险提示

- 除竞争可能加剧和亏损

- 中国收入占比较高,贡献 13.5%,也增加了地缘政治和中国政府监管变化的风险

- 广告有关的收入占比可能有 30%(体现在运营解决方案中,包括为客户提供的获客和货币化工具),而广告业务可能受到 GDPR 等监管政策的影响