在自动驾驶迭代、低压系统12V转为48V、E/E架构升级三重因素催化下,e-Fuse渗透率将不断提升。e-Fuse相关厂商有国际半导体大厂、汽车电子集成商以及传统保险丝厂商三类,我们更看好汽车电子集成厂商后续的机会。

核心观点

e-Fuse:下一代整车架构电路保护的关键部件

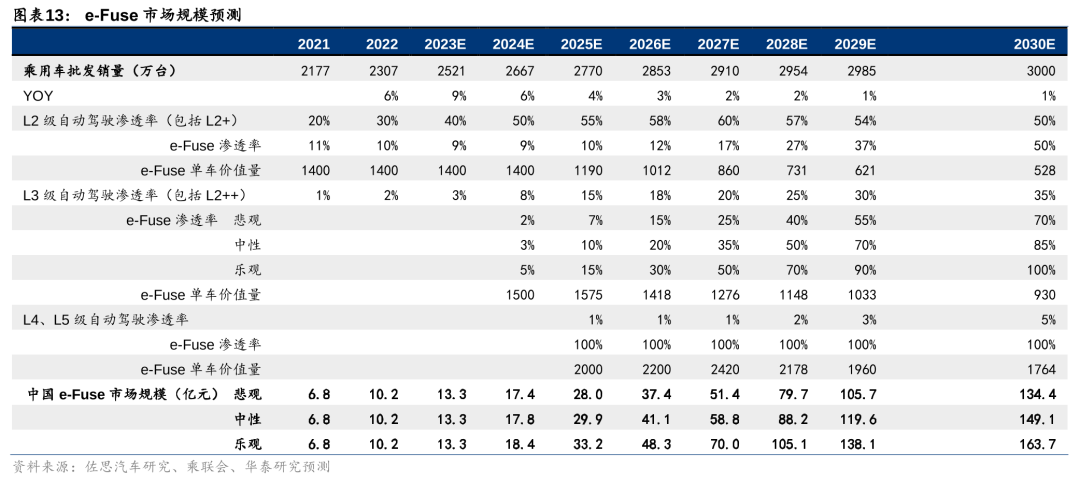

e-Fuse(电子保险丝)相较于传统的保险丝具有寿命长、反应速度快、自恢复、体积小、功能丰富、维修成本低诸多优点。在自动驾驶迭代、低压系统12V转为48V、E/E架构升级三重因素催化下,e-Fuse渗透率将不断提升,目前特斯拉从Model 3开始采用e-Fuse,国内车企也在纷纷跟进。在中性假设背景下,我们预计中国e-Fuse市场规模在2023-2025年约为13.3/17.8/29.9亿元,2030年远期约149.1亿元,23-30年CAGR约41.2%。e-Fuse相关厂商有国际半导体大厂、汽车电子集成商以及传统保险丝厂商三类,我们更看好汽车电子集成厂商后续的机会。

e-Fuse(电子保险丝)相较于传统保险丝有诸多优势,性能上限更高

e-Fuse 即可编程、可升级、可诊断、响应速度更快的电子保险丝,可以简单理解为用芯片+功率半导体开关替代了传统继电器+保险丝。与传统保险丝相比,电子保险丝具有寿命长、反应速度快、自恢复、体积小、功能丰富、维修成本低、低电流场景适配等优势,产品性能的上限上强于传统保险丝。e-Fuse的制造有两种路线:分立式和集成方案,其中集成式方案更容易满足功能安全规范。目前e-Fuse产品在整车中的布局形态未完全确定,还需要看不同主机厂的整车架构设计布局。

智驾迭代、低压系统12V转为48V、E/E架构升级催化e-Fuse渗透率提升

我们认为e-Fuse未来渗透率提升有望受3个因素催化:①自动驾驶安全标准提升,传统低压保护方案响应慢、无法监控和诊断,难以达到高级别自动驾驶的安全要求,e-Fuse可以满足未来自动驾驶在这些方面的要求;②汽车低压电气系统有望由12V升级至48V,48V电路复杂程度更高有望提升e-Fuse单车价值,特斯拉已经从Cybertruck开始使用48V低压系统并积极向行业推广;③当下整车电子电气架构正在向中央集中+区域域控的形式演进,e-Fuse可OTA和具备区域电路保护适配性的特点使其成为新架构的理想选择,获得许多主机厂的关注。

特斯拉引领,新势力和“自主新势力”跟进引领国内的 “0-1”突破

特斯拉从Model 3开始采用e-Fuse,我们推测主机厂在其E/E架构换代时刻可能换用e-Fuse的保护方案,如极氪、理想、大众、小鹏、蔚来有较大概率在下一代E/E架构平台更新时采用e-Fuse的电路保护方案,推动其渗透率提升。我们认为不同级别的自动驾驶e-Fuse渗透率提升速度不同,目前特斯拉单车价值预计超过千元,短期车型电路复杂度提升,单车价值有提升趋势;长期随着大规模量产,单车价值预计出现明显的规模降本。在中性假设背景下,我们预计中国e-Fuse市场规模在2023-2025年约为13.3/17.8/29.9亿元,2030年远期约149.1亿元,23-30年CAGR约41.2%。

三类参与者进入e-Fuse新赛道,预计汽车电子集成厂商将成为行业主力

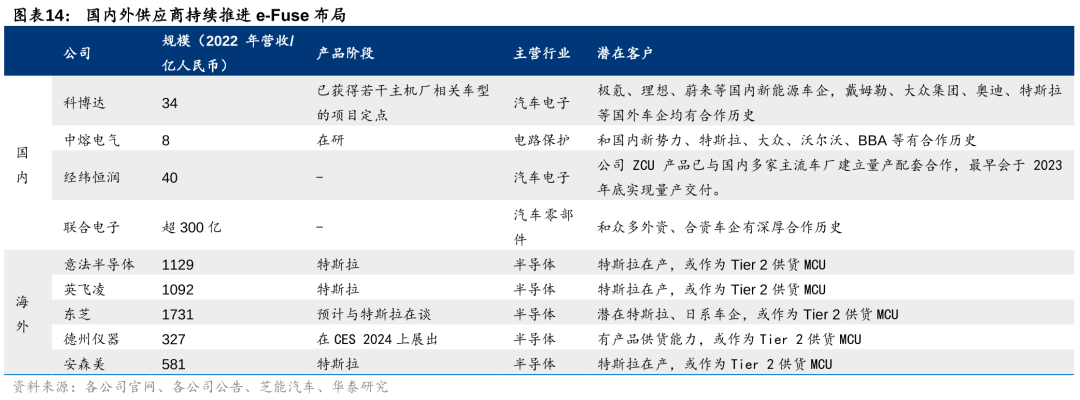

目前国内外厂商都有在进行研发,主要有三类参与者:①国际半导体大厂具备MCU能力,率先对于e-Fuse进行研发,比如意法半导体、英飞凌、东芝、德州仪器、安森美等。②汽车电子集成厂商,如科博达、经纬恒润、联合电子等,他们具备与主机厂共同开发迭代E/E架构的能力。随着汽车电子集成厂商进入产业链下游,半导体厂商并不擅长针对单一客户开发定制化产品,预计下游集成厂商将成为e-Fuse开发生产主力。③原来做保险丝(熔电器)的厂商,如国内中熔电气,其优势在于拥有电路保护器件的深刻理解。

风险提示:1)自动驾驶渗透率提升不及预期。2)汽车电子电气架构升级速度不及预期。

正文

智能驾驶提升安全要求,高性能e-Fuse具备应用价值

智能驾驶持续进阶,低压系统安全痛点亟待解决

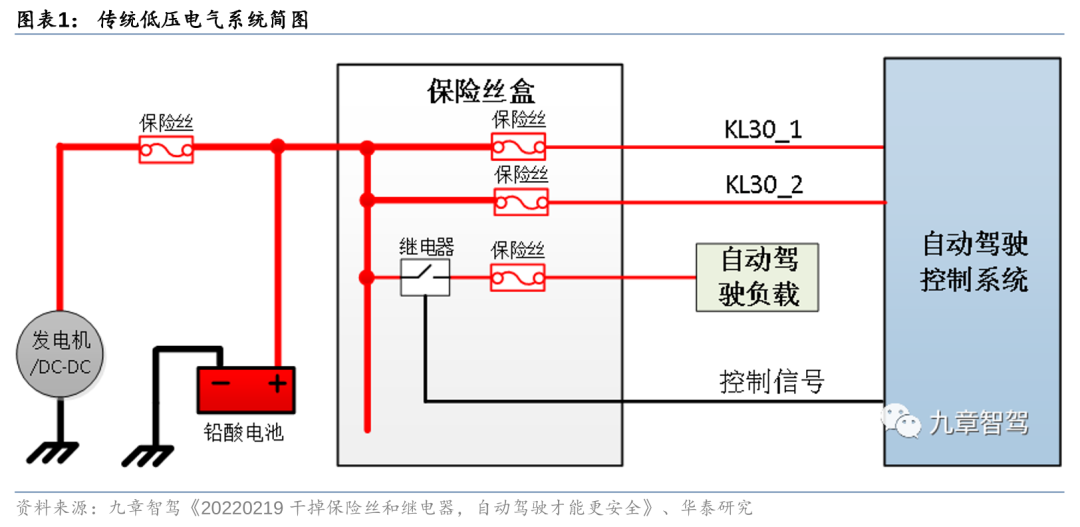

乘用车车辆控制系统基于低压电气系统,汽车智能化快速发展的背景下,低压电气的安全设计的冗余和诊断功能对车辆安全性极为重要。燃油车和电动车的差异在动力来源,而车辆的控制均基于低压电气系统,也就是一般乘用车的12V或者特斯拉的48V系统。在装配自动驾驶系统时,车辆的自动驾驶功能也基于低压电气系统。这也就表明,一旦低压供电网络出现故障,包括自动驾驶系统在内的整车电气负载将无法正常工作,车辆存在失去控制的风险,需要及时提示驾驶员并请求驾驶员接管处理。因此,在高级别自动驾驶中,车辆低压电气系统的安全设计首先需要增加冗余以尽量维持电气负载正常工作,比如采用双电源供电或者双执行机构方案;其次,在出现故障时,低压电气系统需要及时诊断故障并对驾驶员做出提示。

传统的低压电气系统依赖继电器和保险丝进行控制和保护线路,保险丝熔断后无法自动复位,且难以监控和诊断,难以达到高级别自动驾驶的安全要求。低压电气系统根据使用要求定义了不同的电源接通状态,一般按照点火开关档位(OFF、ACC、ON、START)划分,比如没到ON档时车窗不能调节,但是音乐可以播放。这种开关逻辑的实现在传统电气结构中是依赖继电器控制的,ECU向继电器输出控制信号、通过继电器控制负载工作。而电路的安全依赖保险丝(也叫熔断器),出于安全考虑,每一个ECU、每一个负载都有独立保险丝,在电路发生过载或短路导致电流急剧增加、超过额定电流时,保险丝中的金属丝熔断从而切断电路,保护电路免受损坏。在这一原理下,保险丝的保护功能是“一次性的”,当保险丝发生熔断或断路,需要替换保险丝才能再次连通、正常工作。另外需要注意的是,在传统配电盒中,继电器和保险丝都是纯电气性质的元件,没有电子元件、不可编程,也无法通信、无法监控和诊断。也就是说,安全要求中“及时诊断故障并对驾驶员做出提示”这一点在传统低压电气系统中是难以达成的。

传统保险丝存在可靠性风险,潜在故障诊断功能和故障率难以达到高级别安全要求。ISO 26262中的ASIL(Automotive Safety Integrity Level,汽车安全完整性等级)是衡量汽车电子和电气系统安全性的重要标准,尽管仍不是全球强制性标准,但随着智能驾驶对功能安全的重视程度日益提高,已获得汽车界广泛认可。保险丝和继电器由于为电气元件、无法自检,潜在故障诊断覆盖率(PMHF)很难达到D级的99%检出要求;即便诊断覆盖率达到99%,其寿命较短,每十亿小时故障次数(FIT)也难以达到D级的要求——根据九章智驾测算,近光灯保险丝和继电器的FIT值约为2055次和1027次,远超D级要求的10次以内。而实际应用场景中,保险丝可能在无故障的情况下发生“异常熔断”,寿命可能更短,更难满足安全要求。

e-Fuse安全性能优越,特斯拉智能配电方案在行业率先推出

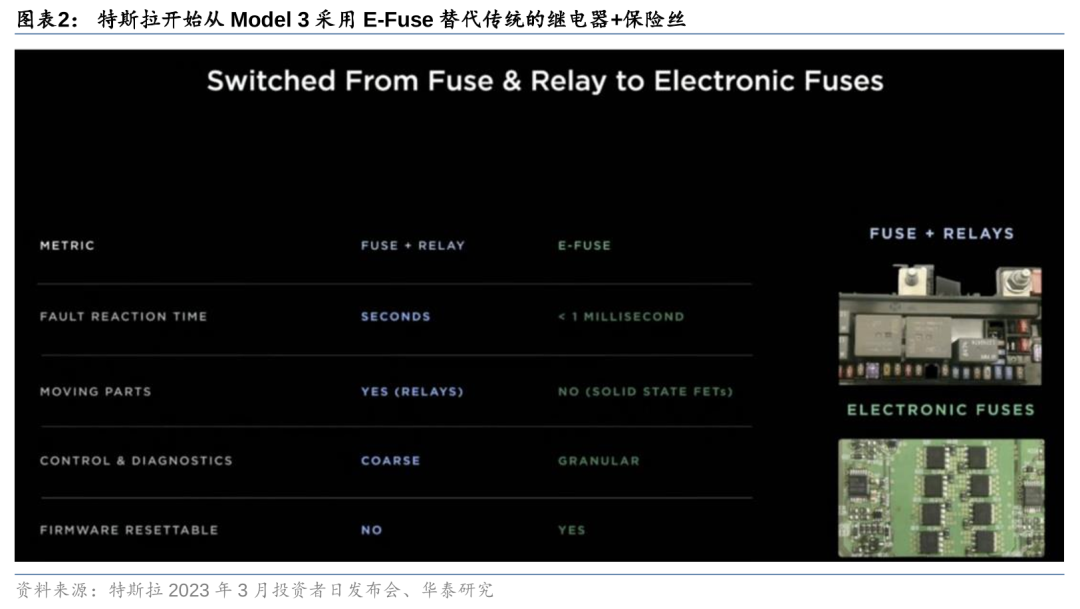

随着安全要求进一步提高,传统的继电器+保险丝满足乘用车低压电气系统安全设计需求的成本提高。特斯拉在Model 3上采用的电子保险丝为电气设计提供了解法。

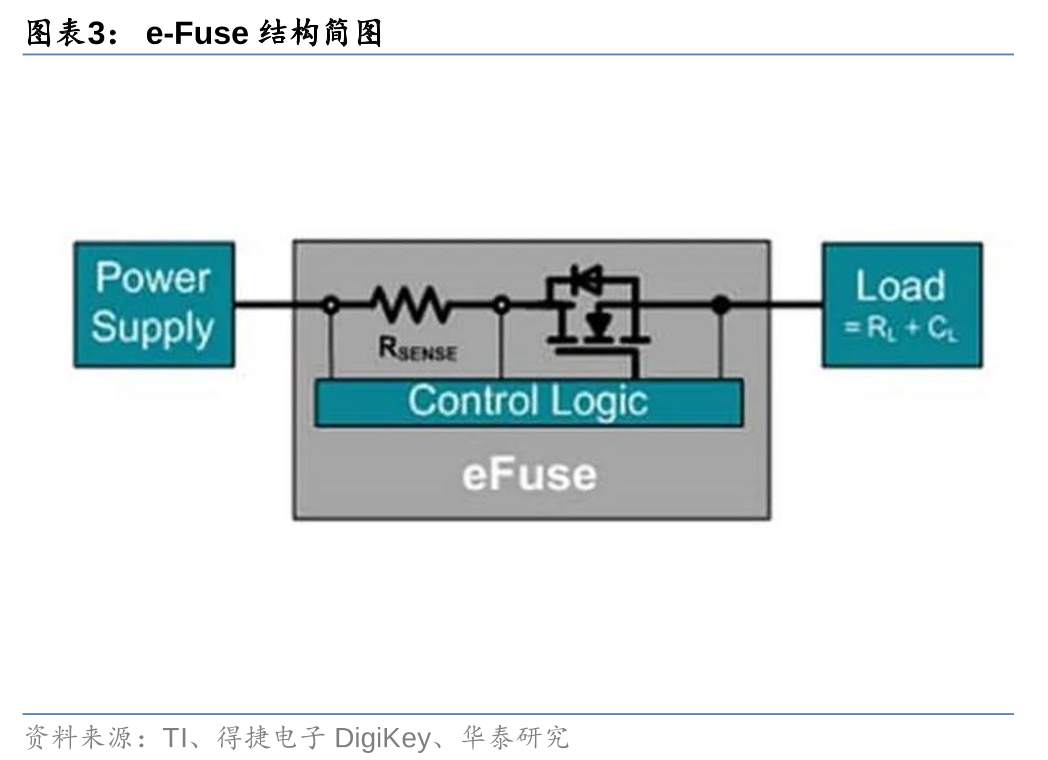

电子保险丝(e-Fuse)又称半导体保险丝,可以简单理解为用芯片+功率半导体开关替代传统继电器+保险丝。e-Fuse中的芯片可以集成功率半导体,也可以外挂功率半导体。e-Fuse的运行原理是:负载电流通过功率半导体MOSFET(或者IGBT等其它可以作为开关的半导体元件)和一个检测电阻器,并通过该检测电阻器上的电压进行监控,当该电压超过预设值时,控制逻辑会断开MOSFET并切断电流路径。e-Fuse所用芯片的算力要求并不高,一般通用的16位MCU就可以,供应商包括英飞凌、德州仪器、恩智浦、东芝半导体等;MOSFET则需要具备低导通损耗、恒定电流耐受力、关断时一次性放电的能量承受力,可以通过外采意法半导体等半导体厂商的车规级MOSFET获得。e-Fuse和传统纯电气方案的本质区别就在于,e-Fuse的核心功能依靠内部功率MOSFET实现,基于半导体技术,是电子元件,这意味着e-Fuse可以借助芯片支持编程控制,同时可监控、可诊断。

与传统保险丝相比,电子保险丝具有寿命长、反应速度快、自恢复、体积小、功能丰富、维修成本低、低电流场景适配等优势,在产品性能的上限上强于传统保险丝。

1) 寿命长:传统继电器在48V系统下寿命缩短,电子保险丝以半导体为基础,没有触点,使用寿命更长。

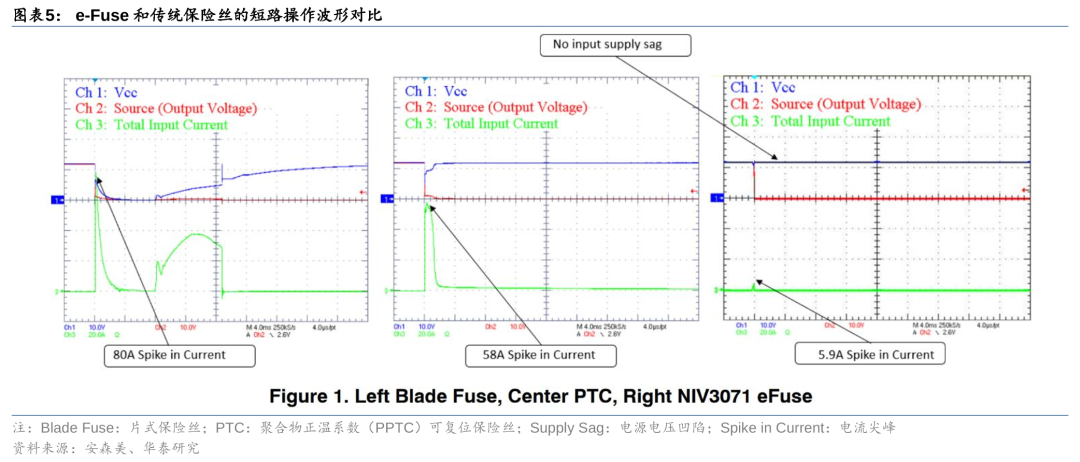

2) 反应速度快:传统保险丝跳闸电流的精度低且依靠焦耳加热耗费时间,反应时间较长,由此导致的瞬态跌落电压和大电流问题影响较大;e-Fuse 会不断监测电流,一旦电流达到阈值就会启动短路保护,且关断速度快,如东芝半导体的TCKE812NL电子保险丝和可复位传统保险丝的熔断时间在测试工况下为2μs、2.9s,电子保险丝所需关断时间为后者的百万分之一,能够更好地控制瞬态跌落电压和大电流的影响。如图将安森美的NIV3071电子保险丝与传统保险丝进行比较,传统熔断熔丝在短路时的电流尖峰达到80A,而e-Fuse的电流尖峰仅5.9A,电源电压的瞬态跌落也被控制在极短的时间和幅度。

3) 重复使用和自恢复:由于 e-Fuse 电子保险丝不会被短路破坏,因此可以多次使用,也可以在短暂时间内自动恢复,避免了在高速行驶中因保险丝损坏而导致的部分车辆功能丧失,有助于在高级自动驾驶情况下保持系统的正常运作,例如防止因电源故障造成自动驾驶域控制器失效,减少安全风险。

4) 体积小:e-Fuse通过集成在PCB板上,节省了空间,这对于空间有限的A级车而言,是节省车内布局空间的显著优势。

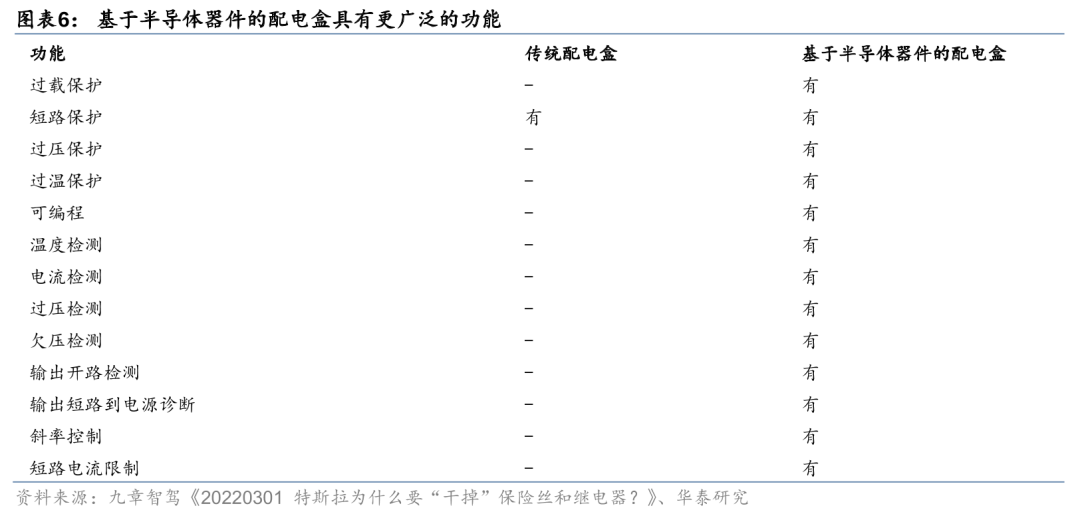

5) 更广泛的保护功能:如下表所示,电子保险丝实现了更广泛的保护功能,包括编程和诊断功能,这意味着e-Fuse可以支持故障诊断,也可以配合当前电子电气架构的可编程趋势,实现配电功能的OTA升级。

6) 维修成本低:与作为一次性设备的传统保险丝相比,e-Fuse 可以自动恢复(自动重启模式)或保持关断至施加外部信号恢复(称为闩锁模式),不需要手动更换,有助于降低维护成本,缩短恢复和维修时间。

7) 低电流场景:电子保险丝不仅可以采用低电流工作设计,而且还可以在很低的个位数电压下正常工作;而在低电流和低电压水平下,传统热保险丝往往无法获得熔断所需的自热电流因此无法应用。

8) 节省线束:传统集中式配电架构是将电能从电池分配到各个负载系统,智能配电系统采用分布式架构,包含多个通过本地互连网络(LIN)或控制器局域网(CAN)相互通信的小配电中心,淡化配电盒的物理概念,允许在车辆上实现区域控制架构,大幅减少线束回路长度;同时e-Fuse电流监测关断的精确特性使其对线径裕量的要求比传统保险丝更低,线径下降也能节省线束成本。

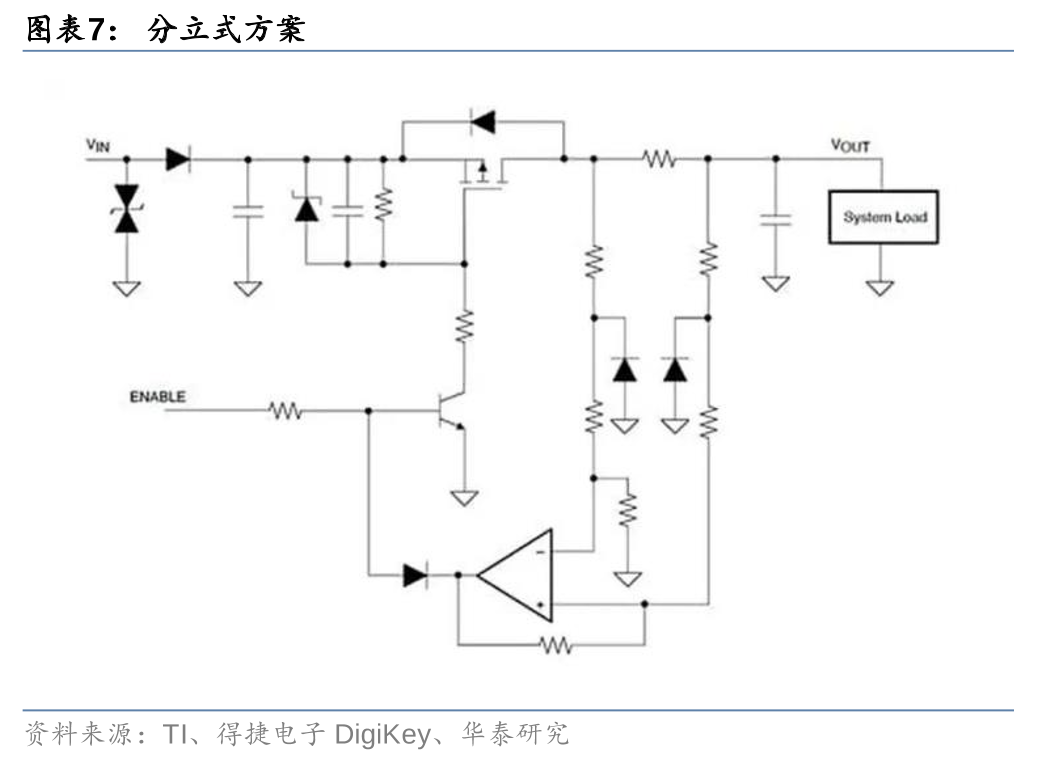

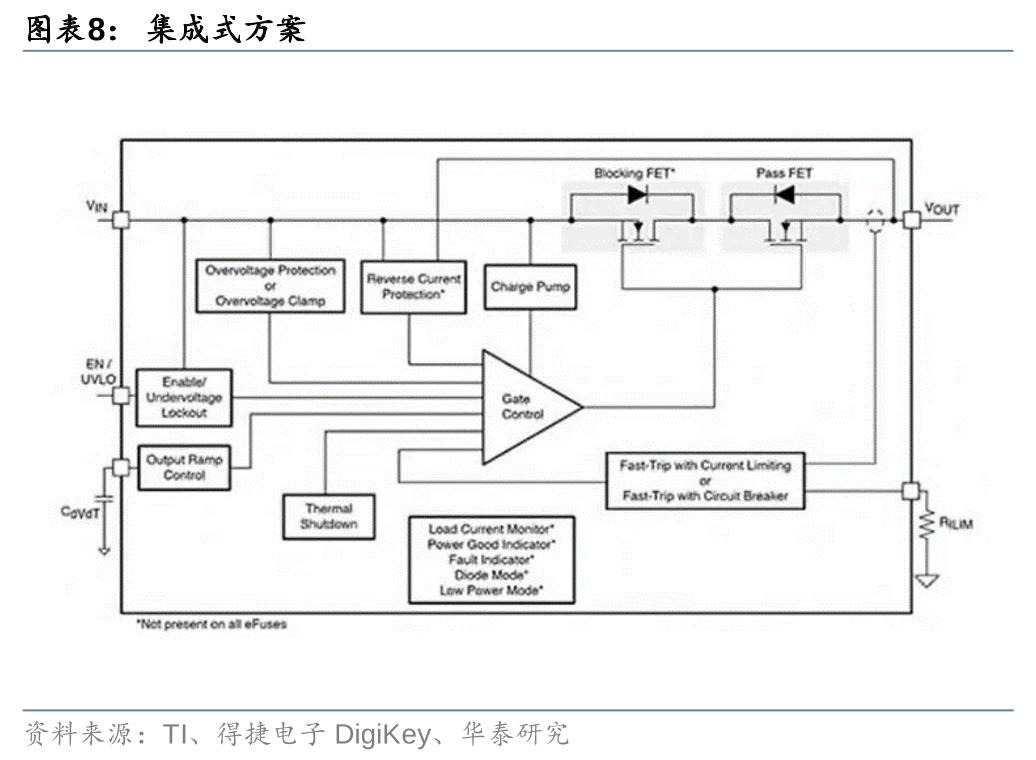

e-Fuse的制造有两种路线:分立式和集成方案,分立式方案可以作为集成式方案的过渡,最终利用集成式方案满足功能安全规范。分立式方案即用分立式元器件构建基本的e-Fuse功能,由几个场效应晶体管、一个电阻器和一个电感器(直流输出滤波并利用其绕组的直流电阻作为检测电阻器)构成。而集成电路方案则单芯片集成上述部分或全部附加功能,或者在大电流场景下单芯片再驱动一个MOSFET。分立式的制造和设计过程比较简单,但是在性能上存在较大局限,因此只能作为集成式方案的过渡:

1) 性能变化:随着分立式元器件的增多,不仅器件很快就会变得笨重,而且容易造成单个产品间的性能变化等问题。

2) 温升:分立式解决方案效率低,会造成功率耗散以及电路板温升。

3) 占据空间较大:对于分立式电路来说,很难为半导体器件提供足够的热保护,因此无法进行关键改进,或者不得不通过大幅增加设计尺寸来提供一个合适的安全工作区;一个全面的分立式电路需要很多元器件,因此需要相当大的电路板空间。

4) 调节设计繁琐:分立式设计中的输出电压转换率可以使用电阻电容元件进行调节,但这些元件的尺寸必须在仔细了解半导体元件的栅极特性后才能确定。

5) 监管审批困难:分立式解决方案获批困难,相比之下,许多电子保险丝IC已经获批,例如TI的TPS2662x系列电子保险丝已获UL 2367 认可(“特殊用途固态过流保护器”)、IEC 62368-1认证(音频/视频、信息和通信技术设备 - 第1部分:安全要求)和IEC61000-4-5(“电磁兼容性 (EMC) - 第4-5部分:测试和测量技术 - 抗浪涌测试”)。

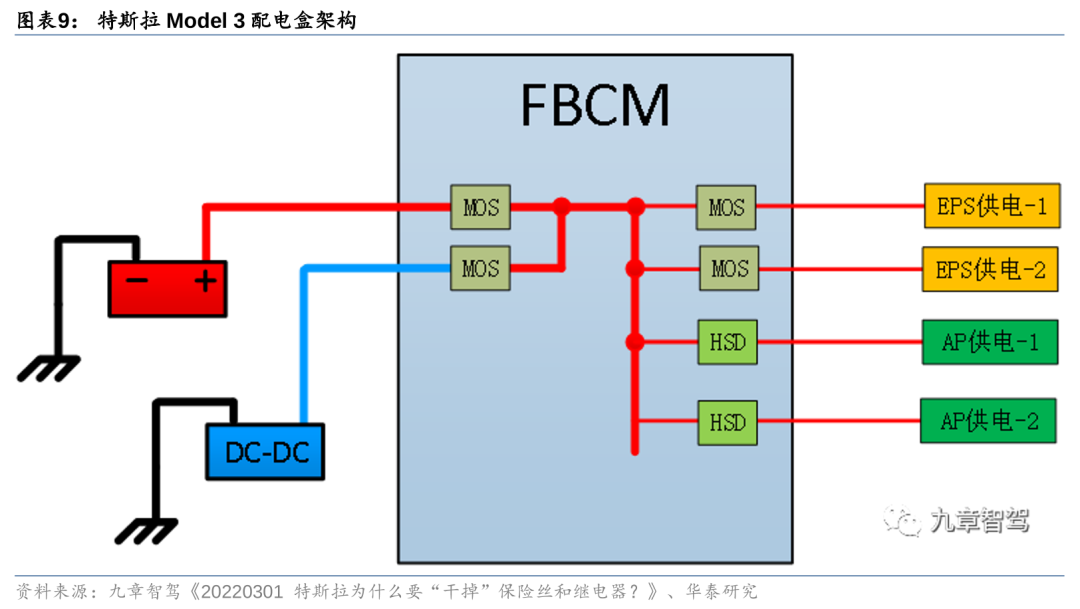

特斯拉从Model 3/Y开始在低压系统全面应用电子保险丝,消除了传统保险丝和继电器。低压系统完全采用电子保险丝的方案在主机厂中的应用并不广泛,目前量产车型中以特斯拉的Model 3/Y 车型最具代表性。根据TeslaTap的信息,Model 3发布后,在其新车和改款车型据使用了e-Fuse方案,如Model3、Model Y以及2021年2月以后生产的Model S和Model X。特斯拉一开始分立式和集成式方案并存,后来出于体积和可靠性的考虑全部采用了更小、更紧凑、更可靠的单芯片集成式方案。如图所示,特斯拉在Model 3中大电流部分采用单芯片驱动MOSFET方案(图中MOS),小电流部分则直接采用单芯片实现(图中HSD),已经用集成式e-Fuse方案落地。

特斯拉的高压系统并没有采用电子保险丝方案,仍使用物理保险丝和激励熔断器。理论上说,提升电子保险丝的参数至符合高压系统的要求是技术上可行的,但成本也将相应大幅提高,目前来看性价比不高,因此电子保险丝在低压系统的应用更具可行性。

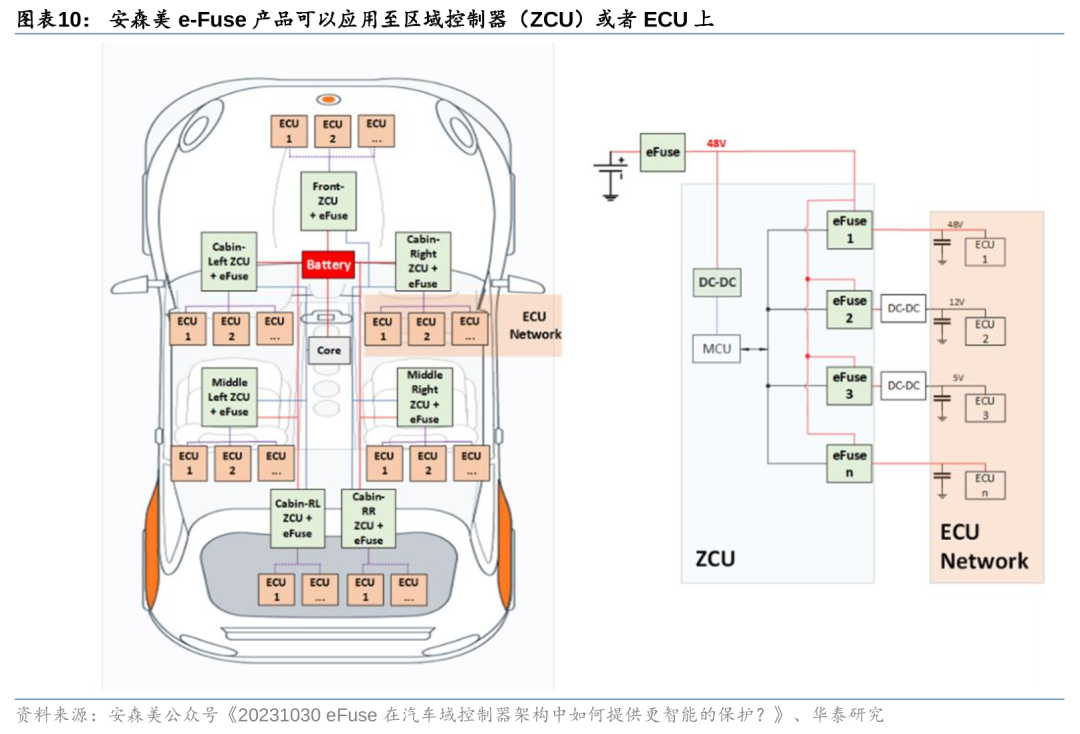

目前e-Fuse产品在整车中的布局形态也没有确定性常规,还需要看不同主机厂的整车架构设计布局。在产品整车布局形态上,可以作为独立盒子存在,也可以适应整车“中央—区域”架构布局与各个区域控制器结合在一起。e-Fuse作为整车架构中的新产品,在整车中的位置布局并没有固定常规。一类方案是e-Fuse产品作为独立的智能保险丝盒,如科博达的方案,可以控制整车的一级配电或者二级配电,单个盒子中根据控制电路路数不同而存在设计差异,可以控制几十个电路回路,此类方案单车可以设计存在1个或者2个独立的智能保险丝盒,根据主机厂整车设计,可以放置在如发动机舱或者驾驶员舱等位置。另一类方案可以放置在区域控制器中,主要看主机厂对于E/E架构的规划考虑,第三方供应商如经纬恒润、联合电子、安森美等为此类方案。如果主机厂E/E架构还未深度迭代至“中央—区域”的架构,e-Fuse也可以单独给车辆ECU做电路保护。

智驾升级打开行业空间,国内厂商有望把握新兴成长机会

新势力车企或率先应用带来产业链机会

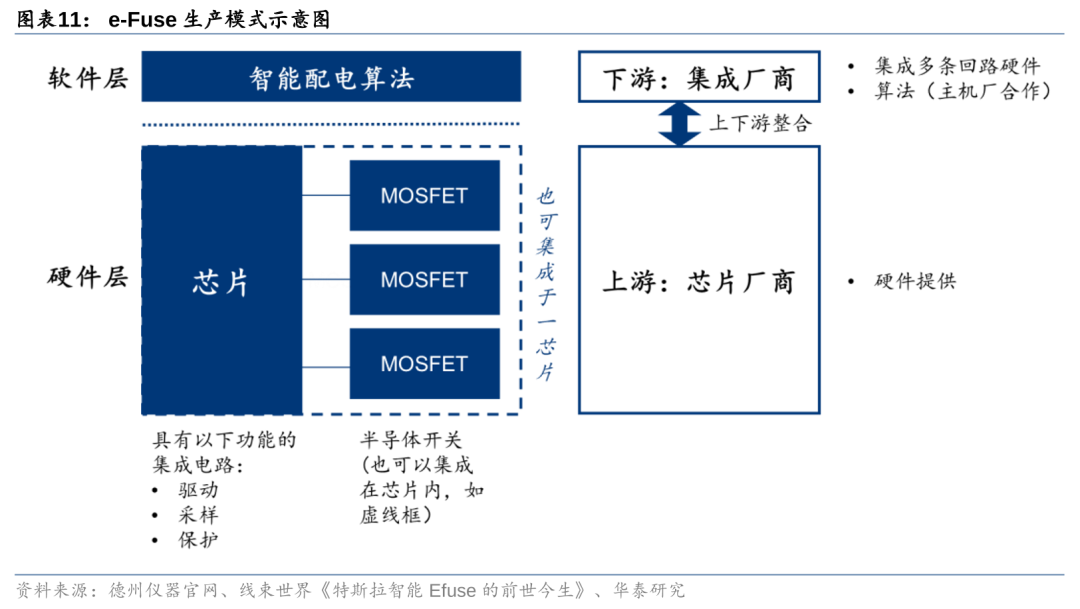

国内e-Fuse供应商缺少芯片独立生产能力,以芯片外采+自主封装集成的生产模式为主。e-Fuse的产业链上游为芯片厂商,下游厂商负责封装、集成,算法设计由厂商和主机厂合作或主机厂自行开发。上游芯片厂商和下游集成厂商既有产业链合作关系,也因产业链整合存在竞争关系:如意法半导体、TI、英飞凌、东芝半导体等传统上游半导体巨头既有芯片自主研发能力也有集成能力,下游厂商也可以朝上游整合。e-Fuse芯片的集成工艺设计和硬软件的逻辑编程技术壁垒较高,目前国内e-Fuse厂商没有自主生产e-Fuse芯片的能力,因此国内厂商的生产模式大多为:芯片外采,然后自行封装集成。

不过上游半导体厂商向下整合的意向较小,预计下游集成厂商将成为e-Fuse开发生产主力。对于上游半导体厂商来说,长期积累的半导体know-how优势使其能够率先开发出e-Fuse产品,并和特斯拉这类自主研发能力强的车企合作量产,但是随着传统汽车电子集成厂商进入产业链下游,半导体厂商并不擅长针对单一客户开发定制化产品的劣势放大。维持原有的产业链上下游关系或为后续半导体厂商和下游集成厂商后续较为稳定的产业关系,在e-Fuse产业链中,半导体厂商是芯片供应商,可以获得芯片部分的利润;在是否要获取下游集成部分利润的问题上,如果半导体厂商向下整合,不仅增加了开发和制造成本,还加剧了与下游厂商的竞争关系。我们认为半导体厂商长期来看将更倾向于扮演Tier 2角色,下游集成厂商将成为e-Fuse产品的开发生产主力。

e-Fuse替换传统保险丝的直接成本方面,目前e-Fuse产量较低,单车价值量比传统保险丝高,上量后成本有望下降。根据芯闻路1号信息,特斯拉的Model 3使用了22~24个e-Fuse,平均单价50元,整车ASP在1150元左右;而电路越复杂,单车使用的e-Fuse产品将会更多,如特斯拉的48V平台就将使用更多e-Fuse。而一般传统保险丝方案中,根据低压配电研发组关于2019年中国继电器行业竞争格局的观点,低压系统单车平均用继电器约30只,单车价值量在120-150元之间,加上保险丝后单车价值量约在150-200元;高端车型中单车需求量近70只,单车价值量在250-300元左右,加上保险丝后单车价值量约在300-350元。目前由于e-Fuse产量较低,且芯片方案国产替代能力欠缺,e-Fuse单车成本较高,后期量产后成本有望下降,但仍会高于传统保险丝方案,因此预计在安全需求高的高级别自动驾驶和成本承担能力强的中高端车型中首先应用。

特斯拉先进的48V低压架构率先在Cybertruck采用,并积极向其他车企推广。特斯拉在Cybertruck及后续车型上采用48V低压总线架构,这是由于随着自动驾驶功能提升、高级别自动驾驶冗余功率要求提升、娱乐系统配置提升等电气装备需求升级,功率需求提升,传统12V系统提供的功率难以满足要求,因此特斯拉基于其ECU自研能力,采用48V低压系统提升功率,并设计ECU变电模块适配12V/5V元件。同时特斯拉也将其48V开源给其他主机厂,推进48V更广泛的产业落地。同时特斯拉人型机器人也将采用48V系统。

48V系统的推广还需行业达成共识,不过e-Fuse在48V系统使用的必要性会有提升,同时e-Fuse使用的单车价值有望提升。由于电路设计、ECU适配和供应链调整的难度大、成本高, 48V系统还需要时间达成行业应用的共识。从继电器角度看,继电器的触点在切换时易产生电弧,这一电弧一般会随着触点之间距离的增加在数毫秒内自行熄灭,如果持续时间过长则会造成触点电腐蚀,缩短继电器寿命。由于48V系统电压提升,增加触点拉弧的风险,可能缩短继电器寿命,需要提高接触距离或是增加额外灭弧控制电路,这都将增加重新设计的成本,相比之下e-Fuse成本劣势得到缩小,同时e-Fuse设计更为简洁、可OTA拓展,预计e-Fuse会在48V系统中更好普及加速渗透。从12V到48V,功率上限提升,以承载更多智能化、娱乐化功能,加上自动驾驶不断升级、迭代,功能越多,复杂度越高,e-Fuse数量需求也大幅增加带来单车价值提升。

e-Fuse对于主机厂需要其整车架构重新设计,预计特斯拉和新势力车企先行。从主机厂角度,e-Fuse替代传统的保险丝加继电器需要对于整车架构做系统性的调整,整车电路重新设计以适配e-Fuse,研发工作量较大,跨部门难度提升。在这个过程中产品创新性强、供应商历史包袱轻、供应链更可控的特斯拉和国内新势力车企在e-Fuse的应用会更快。

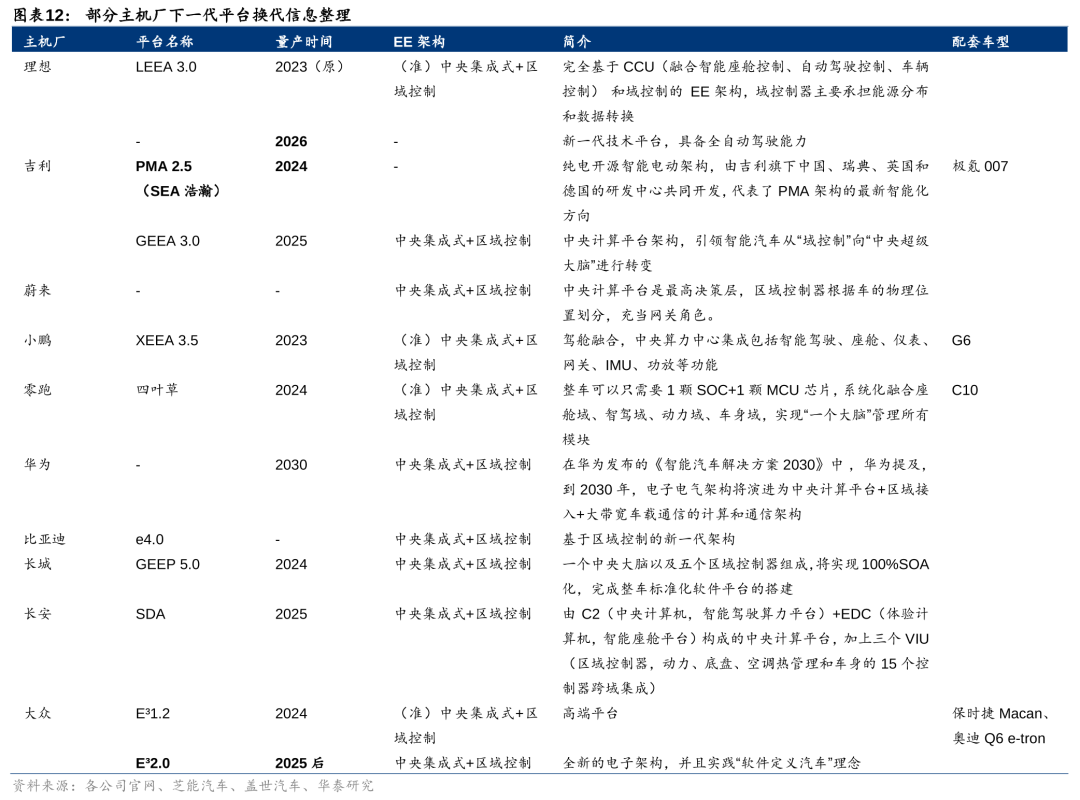

基于e-Fuse可以实现OTA并适配区域域控架构的优势,中央集中+区域域控的E/E架构更有可能开始使用e-Fuse的电路保护方案。因此,我们推测主机厂将在下一代平台换代时可能换用e-Fuse,其中极氪、理想、大众、小鹏、蔚来预计将在下一代平台开启使用e-Fuse产品。根据《小鹏汽车领先智能化区域控制进阶实践》主题演讲中的内容,小鹏正在规划研发后续整车架构中采用e-Fuse,我们推测在其下一代整车架构XEEA 4.0有望得到应用。值得关注的是,整车架构一旦迭代,e-Fuse会在同一平台上多个车型开启应用,单个车企的e-Fuse渗透率会快速提升。

迭代过程中,能够深入理解整车电子电器架构设计的Tier0.5或者Tier1汽车电子供应商或能获得e-Fuse产业机会。从产品本身,e-Fuse是存在一定技术壁垒的半导体产品,而传统保险丝是纯电气产品,二者处于完全不同的领域,传统保险丝供应商原有的know-how难以直接迁移,人才团队组建、组织架构调整、产能建设、产品测试和资质认证等成本较高,传统保险丝厂商难以短时间内转换至e-Fuse赛道。从供应商角度,一方面,具有比较优势的半导体厂商可以参与e-Fuse市场;另一方面,一部分能够深入理解整车电子电器架构设计的Tier0.5或者Tier1汽车电子供应商也可以参与这一新赛道。

智驾升级带来行业机遇,安全标准提升叠加国产降本打开增长空间

由于e-Fuse的需求主要来自于高阶智能驾驶对低压电气安全的要求提高,我们基于高阶智能驾驶渗透率预测e-Fuse渗透率,并结合价值量预估e-Fuse市场规模。我们预计中国e-Fuse市场规模在中性预测下2023-2025年约为13.3/17.8/29.9亿元,2030年远期约149.1亿元,23-30年CAGR约41.2%。

1、 智能驾驶渗透率:L2++级别车型在智能驾驶能力上已经接近L3级别,只是由于政策限制尚无真正意义上的L3车型量产落地。根据佐思智能汽车和乘联会数据,23年1-10月国内乘用车L2++车型销量80.0万辆,渗透率达3.9%,22年同期为2.4%,渗透率大幅增长。而23年下半年多项自动驾驶政策的出台推动L3/L4级车辆上路试点,推动L3级车型To B商业化落地,预计L3级车型To C商业化政策也将后续推出。在此基础上,我们预计28-30年L3渗透率加速增长,L4-5车型渗透率增长起步,同时部分挤压L2级别车型渗透率。我们预计23-25年L2级渗透率为40%/50%/55%,L3渗透率为3%/8%/15%,L4-5渗透率为0%/0%/1%;远期预计2030年L2/L3/L4-5的渗透率为50%/35%/5%。

2、 e-Fuse渗透率:

据TeslaTap信息,特斯拉是目前唯一一家使用全e-Fuse低压电气系统的主机厂,因此21-23年的渗透率根据特斯拉销量估算。在其它主机厂中,我们预计e-Fuse将首先在新势力的高端车型中配置,如2024-2025年可能在极氪、理想、小鹏、蔚来等车型配置;2026年后,预计自主、合资、外资车企开始更广泛的应用。

L2级车型:对e-Fuse具有软性需求,e-Fuse优秀的性能是传统保险丝的替代品,但预计短期内不会有行业规范要求标配e-Fuse。而L2车型多为中端车型,利润空间较小,比L3-5车型对成本更敏感。因此,L2级别中e-Fuse渗透率增长的主要动力是降本。由于当前e-Fuse成本较高,在L2级别的渗透率较低,主要由特斯拉贡献;伴随2026年后产业链集中上量降本,L2级别中e-Fuse的渗透率将加速提升。我们预计23-25年在L2级别中渗透率为9%/9%/10%(23~25年基本还是特斯拉贡献的量,后续其他车企预计开始贡献增量),30年远期达到50%;

L3级车型:需求较为刚性。从自动驾驶安全角度考虑,e-Fuse带来的电气安全提升对L3车型来说更加重要,同时存在行业规范要求标配e-Fuse的可能性。从成本角度考虑,L3级别车型定价比L2更高,对成本敏感度降低。因此,L3级别的e-Fuse渗透率增长动力主要为行业共识的达成或行业规范的落地,降本起到辅助推动作用。根据对行业规范落地的不同预期,我们分为三种情况对e-Fuse在L3级别渗透率进行估算:悲观情况下,行业共识暂时无法达成,渗透率仅靠降本推动,L3级别渗透率仅略快于L2,预计23-25年渗透率为0%/2%/7%,30年远期为70%;中性情况下,行业共识可以达成,预计23-25年渗透率为0%/3%/10%,2030年达到85%;乐观情况下,行业共识快速达成,行业标准伴随L3法规落地或提前落地,预计23-25年渗透率0%/5%/15%,27年及以后渗透率达到100%。

L4-5级车型:具有刚性需求。L4-5的安全要求更高,预计将标配e-Fuse,预计渗透率100%。

3、 e-Fuse单车价值量:以特斯拉为参考,当前特斯拉以国外厂商方案为主,Model 3的单车价值量约1150元;Model Y和后续48V平台的电路更复杂,我们预计单车价值量更高,在2000元左右。当前,随着车型的电路越来越复杂,e-Fuse的单车价值量将存在上升趋势;后续伴随上量规模效应降本以及国产厂商入局进行国产替代,e-Fuse的降本趋势将更加明显。由于L2、L3、L4-5级别的车型电路复杂度不同、对成本的敏感度不同,我们将不同级别的单车价值量分别估计:

L2级别初始价值量预计约1400元,降本时点为2025年,存在每年15%的快速降本趋势,2030年约528元;

L3级别的电路更复杂,初始价值量预计约1500元,降本时点为2026年,此前由于电路的复杂化趋势大于降本趋势,价值量提升5%,后续降本速度预计慢于L2,预计每年降本10%,2030年约930元;

L4-5级别的电路最复杂,初始价值量预计约2000元,降本时点为2028年,此前价值量预计每年提升10%,后续预计每年降本10%,2030年约1764元。

e-Fuse供应商梳理

从供应商角度,目前国内外厂商都有在进行研发,主要有三类参与者:

1) 国际半导体大厂,具备MCU能力,率先对于e-Fuse进行研发,比如意法半导体、英飞凌、东芝、德州仪器、安森美等。对于上游半导体厂商来说,长期积累的半导体know-how优势使其能够率先开发出e-Fuse产品,并和特斯拉这类自主研发能力强的车企合作量产,但是随着传统汽车电子集成厂商进入产业链下游,半导体厂商并不擅长针对单一客户开发定制化产品的劣势放大,预计下游集成厂商将成为e-Fuse开发生产主力。

2) 汽车电子集成厂商,如科博达、经纬恒润、联合电子等,作为比较有实力的汽车电子大厂,其明显的特点就是熟悉整车E/E架构,具备与主机厂共同开发迭代E/E架构的能力。不过国内e-Fuse供应商缺少芯片独立生产能力,以芯片外采+自主封装集成的生产模式为主。

3) 原来做保险丝(熔电器)的厂商,如国内中熔电气在开发这个产品,其优势在于拥有电路保护器件的深刻理解。

(主要供应商介绍详见报告原文)

风险提示

1) 自动驾驶渗透率提升不及预期。自动驾驶对于电路保护的安全要求提高,如果自动驾驶渗透率提升不及预期,会使得e-Fuse作为新品类拓展的必要性降低。

2) 汽车电子电气架构升级速度不及预期。e-Fuse发展进展与电子电气架构升级速度紧密相关,若行业进展不及预期,或主要参与者技术进展不及预期,则会影响e-Fuse在下游汽车产业的推广,行业进展和市场扩容速度有不及预期风险。

相关研报

研报:《智驾与电气升级驱动,e-Fuse开启汽车电路保护变革》2024年3月8日

宋亭亭 S0570522110001 | BTK945

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论