国金证券股份有限公司刘宸倩,叶韬近期对贵州茅台进行研究并发布了研究报告《Q1收入增幅超预期,龙头乘风破浪》,本报告对贵州茅台给出买入评级,当前股价为1709.43元。

贵州茅台(600519) 2024年4月26日公司发布24年一季报,期内实现营业总收入464.8亿元,同比+18.0%;归母净利240.7亿元,同比+15.7%,收入超市场预期。 经营分析 产品端,茅台酒&系列酒并驾齐驱。24Q1茅台酒/系列酒分别实现营收397.1/59.4亿元,同比+17.7%/+18.4%;渠道端期内直销/批发代理分别实现营收193.2/263.2亿元,同比+8.5%/+25.8%,其中i茅台实现收入53.4亿元,同比+9.0%,23Q1i茅台上茅台1935相对较多,也致使24Q1该通路增速有所趋缓。 利润增速主要受税负节奏扰动。24Q1归母净利同比-1.0pct至51.8%,主要系期内税金及附加占比+1.6pct,此外销售费用率/管理费用率同比+0.5pct/-0.7pct。从兑现质量看,24Q1合同负债余额95.2亿,同比+11.9亿,考虑合同负债环比变化后营收+30.2%,与24Q1销售收现同比+29.3%基本一致,质量可圈可点。 我们认为公司突出的品牌沟壑优势始终未变,今年业绩增量源于茅台酒/系列酒量增+此前飞天的提价效应,置信度较高。公司通过发布新的四季文创系列产品、散花飞天增量等方式满足更广泛的需求,维持飞天标品流通端的价格稳定。短期价格波动无需过虑,生肖、精品等仍有不错渠道利润,增量同样可以扩充体外蓄水池。 盈利预测、估值与评级 我们预计24-26年收入增速为16.2%/15.3%/14.2%;归母净利增速为17.6%/16.5%/14.9%,对应归母净利为879/1024/1176亿元;EPS为69.97/81.49/93.6元,公司股票现价对应PE估值为24.4/21.0/18.3倍,维持“买入”评级。 风险提示 宏观经济承压风险;行业政策风险;食品安全风险。

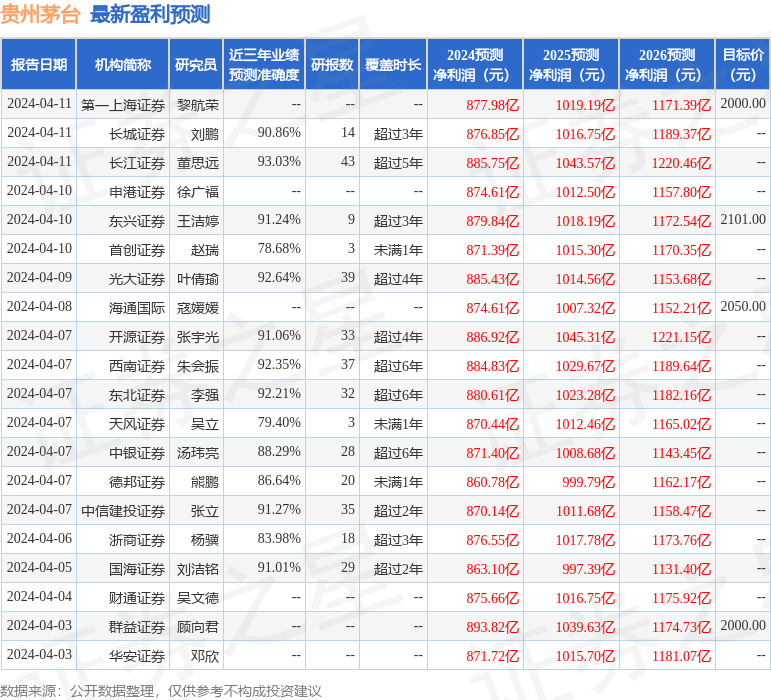

证券之星数据中心根据近三年发布的研报数据计算,长江证券董思远研究员团队对该股研究较为深入,近三年预测准确度均值高达93.03%,其预测2024年度归属净利润为盈利885.75亿,根据现价换算的预测PE为24.24。

最新盈利预测明细如下:

该股最近90天内共有52家机构给出评级,买入评级48家,增持评级4家;过去90天内机构目标均价为2160.71。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论