摘要:

腾讯第一季度净利润232.9亿元人民币,市场预期174.2亿元人民币;营收735.3亿元人民币,市场预期707.8亿元人民币。

腾讯一季度网络游戏收入增长26%至人民币287.78亿元。

智能手机游戏收入约达人民币217亿元,同比增长68%。

一季度新游戏《QQ飞车手 游》成为中国iOS最畅销排行榜排名第二的智能手机游戏。

微信及WeChat合并月活跃账户达10.400亿,同比增长10.9%。

(non-GAAP净利润183亿元,其实是比分析师预期的低)

正文(来自新浪科技):

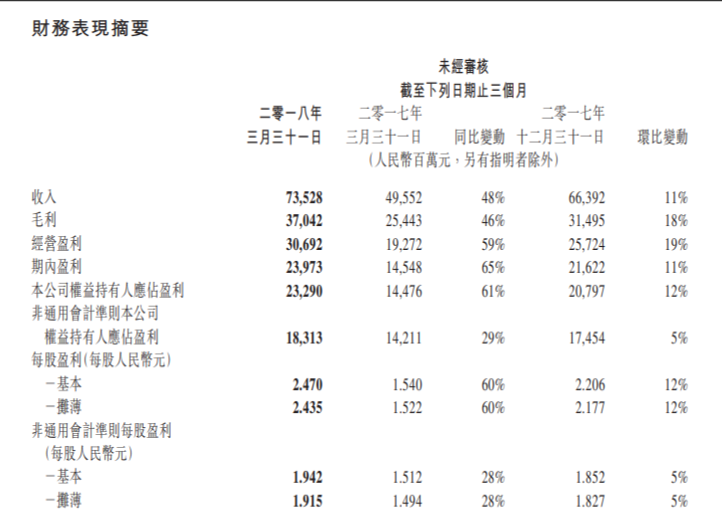

财报显示,2018年第一季度,腾讯总收入为人民币735.28亿元,比去年同期增长48%。公司权益持有人应占盈利232.90亿元人民币,比去年同期增长61%。

2018年第一季度业绩摘要

总收入: 同比增长48%,按非通用会计准则的本公司权益持有人应占盈利: 同比增长29%

总收入为人民币735.28亿元(116.93亿美元 ),比去年同期增长48%。

经营盈利为人民币306.92亿元(48.81亿美元),比去年同期增长59%;经营利润率由去年同期的39%上升至42%。

期内盈利为人民币239.73亿元(38.12亿美元),比去年同期增长65%;净利润率由去年同期的29%增长至33%。

本公司权益持有人应占盈利为人民币232.90亿元(37.04亿美元),比去年同期增长61%。

每股基本盈利为人民币2.470元,每股摊薄盈利为人民币2.435元。

按非通用会计准则 ,已排除若干非现金项目及并购交易的若干影响:

- 经营盈利为人民币252.72亿元(40.19亿美元),比去年同期增长36%;经营利润率由去年同期的37%下降至34%。

- 期内盈利为人民币191.30亿元(30.42亿美元),比去年同期增长33%;净利润率由去由年同期的29%下降至26%。

- 本公司权益持有人应占盈利为人民币183.13亿元(29.12亿美元),比去年同期增长29%。

- 每股基本盈利为人民币1.942元,每股摊薄盈利为人民币1.915元。

腾讯董事会主席兼首席执行官马化腾表示: “在2018年第一季度,我们推出了广受欢迎的战术竞技类手游,并提升了如微信小程序等被广泛应用的服务的功能,进一步加强我们社交、游戏和媒体平台上的用户活跃度。我们推动基础设施服务的使用,在移动支付、云服务、互联网金融服务及智慧零售等领域均取得显着进展。我们将继续投资以改善我们的产品及赋能合作伙伴的服务,以实现通过互联网服务提高生活品质的使命。”

2018年第一季度财务分析

增值服务业务2018年第一季的收入同比增长34%至人民币468.77亿元。网络游戏收入增长26%至人民币287.78亿元。该项增长主要受我们的智能手机游戏(包括《王者荣耀》等现有游戏以及《奇迹MU:觉醒》与《QQ飞车手游》等新游戏)收入的增长所推动。个人计算机客户端游戏的收入基本保持稳定。社交网络收入增长47%至人民币180.99亿元。该项增长主要反映数字内容服务(如直播、视频流媒体订购及我们的全民K歌音乐服务)与游戏内虚拟道具销售收入的增长。

网络广告业务2018年第一季的收入同比增长55%至人民币106.89亿元。社交及其他广告收入增长69%至人民币73.90亿元,主要受益于广告主基数扩大而提高了微信朋友圈广告填充率以及我们的移动广告联盟CPC增长。媒体广告收入增长31%至人民币32.99亿元,主要由于视频播放量增长及在自制内容内开抬创新广告形式带动的腾讯视频收入增长。

其他业务2018年第一季的收入同比增长111%至人民币159.62亿元。该项增长主要反映我们的支付相关服务及云服务业务规模扩大所带来的贡献。

2018年第一季度其他主要财务信息

本季度股份酬金开支为人民币16.32亿元,较去年同期上升22%。

EBITDA 为人民币292.47亿元,较去年同期上升46%。经调整的EBITDA为人民币308.56亿元,较去年同期上升45%。

资本开支为人民币63.18亿元,较去年同期增加200%。

自由现金流为人民币130.00亿元,较去年同期减少46%。

于2018年3月31日,本公司的负债净额为人民币145.33亿元。于2018年3月31日,我们于上市投资公司(不包括附属公司)权益的公允价值合共为人民币2,126亿元。

业务回顾及展望

经营数据

- QQ月活跃账户数达到8.05亿,比去年同期下降6.4%。

- QQ智能终端月活跃账户数达到6.94亿,比去年同期上升2.4%。

- 微信和WeChat的合并月活跃账户数达到10.40亿,比去年同期增长10.9%。

- QQ空间月活跃账户数达到5.62亿,比去年同期下降11.0%。

- QQ空间智能终端月活跃账户数达到5.50亿,比去年同期下降9.0%。

- 收费增值服务注册账户数为1.47亿,比去年同期增长23.6%。

通信及社交

- QQ:智能终端月活跃账户同比上升2.4%至6.941亿,随着我们丰富聊天功能及娱乐类内容来吸引年轻用户,年龄为21岁或以下用户的智能终端月活跃账户亦同比增长。QQ看点(我们的QQ内置新闻信息流服务)的日活跃账户超过8,000万。QQ看点优化了短视频的推荐,从而推动视频观看量同比增长300%。

- 微信及WeChat:合并月活跃账户达10.4亿,同比增长10.9%。小游戏的推出大获成功,令小程序生态系统整体受益。我们于三月底向第三方游戏开发商开放小游戏平台。目前逾500个小游戏已上线。小程序日益受欢迎,鼓励更多零售商及其他开发商使用小程序。我们为商家推出“扫码购”作为智慧零售的解决方案之一,该解决方案整合了小程序与微信支付,客户可避免排队结账,提高了高峰时段的交易效率。其中大型超市先行采纳这一创新解决方案,以提高交易效率。

网络游戏

携手我们的投资公司,我们确立了战术竞技类游戏的全球领先地位。我们通过代理PUBG游戏的知识产权已开发两款手机游戏,此前其个人计算机版本及Xbox版本已由其开发商推出市场。该两款游戏在中国一经推出即大受欢迎,但我们尚未在中国进行商业化,而在海外市场仅刚开始进行商业化。我们的投资公司Epic Games开发的战术竞技类游戏《堡垒之夜》风靡全球,在个人计算机端及游戏主机端的月活跃账户达4,000万以上。该游戏的移动端版本三月份在iOS平台上线后瞬即成为美国iOS应用商店内最畅销游戏。在中国,我们已开启了《堡垒之夜》的本土化个人计算机版预约注册。我们即将与PUBG授权方于中国合作发行一款本土化的个人计算机版本,目前正待政府部门审批。

受《王者荣耀》及《QQ飞车手游》等自主研发的手机游戏所带动,智能手机游戏收入(包括归属于我们社交网络业务的智能手机游戏收入)约达人民币217亿元,同比增长68%。受益于季度推广活动及新游戏,智能手机游戏收入环比增长28%。《王者荣耀》仍是中国iOS最畅销排行榜排名第一的智能手机游戏,其日活跃账户保持双位数同比增长,收入同比增长强劲,表现稳健。于第一季,我们的新游戏《QQ飞车手游》成为中国iOS最畅销排行榜排名第二的智能手机游戏。《QQ飞车手游》吸引了个人计算机版现有玩家,亦获得了大量新用户,表明我们有能力将游戏由个人计算机端延伸至移动端,且在此过程中扩大用户群规模。近期我们的平台专注于尚未商业化的战术竞技类游戏的用户基数提升,推迟在中国商业化及加大推广开支的投放,预计短期内会对我们的手机游戏收入造成影响。

个人计算机客户端游戏收入约达人民币141亿元,与去年同期持平。活跃用户数因用户持续向移动端迁移而下降,而核心用户参与度大致保持稳定。受季节性内容更新及春节举行的推广活动所带动,收入环比增长10%。即将于六月迎来国服十周年庆祝活动的《地下城与勇士》,在第一季度创下季度收入新高,显示我们有对游戏专营权的长期运营能力。透过包括推出战术竞技类代理游戏的中国个人计算机版及多款沙盒游戏在内的新游戏,我们将致力扩大个人计算机端游戏专营权储备。我们亦将推出部份现有足球及篮球游戏系列的升级版。为进一步提升用户参与度,我们正加大在斗鱼及虎牙等直播平台的游戏推广力度。

数字内容

收费增值服务注册账户同比增长24%至1.47亿,主要受视频及音乐流媒体服务推动。腾讯视频在移动端日活跃账户及订购量方面巩固了其在中国业内的领先地位。我们提高了我们视频平台的用户参与度,移动端日活跃账户数及每个用户使用时长均实现同比快速增长。受我们自制及产品的优质内容所推动,移动端日均视频播放量同比增长逾60%。我们对自制内容的投资成功提高了腾讯视频的用户参与度,促使订购转化率及订购用户留存率上升。我们的视频订购收入同比增长85%。

我们推出小视频分享应用微视,以满足用户对碎片时间娱乐的需求。微视为用户提供丰富高质的内容,包括来自业界专业型用户产生的内容,以及我们自有的正版数字内容库,涵盖音乐、游戏、体育及综艺节目等领域。微视上内容也可以通过QQ看点及手机QQ浏览器等信息流垂直场景进行分发。

网络广告

我们的网络广告业务实现55%的收入同比增长。就媒体广告而言,收入同比增长31%。其中视频广告收入同比增长64%,受益于视频播放量增长而投放更多前贴片广告及我们提升在自制内容内开拓创新广告形式的能力。跟上季度比较,第一季度是广告主投放的淡季,因此视频及新闻广告收入出现合理的季度比较下降。

就社交及其他广告而言,收入同比增长69%,受益于广告主基数扩大而提高微信朋友圈广告填充率以及我们移动广告联盟CPC增长。收入环比下降主要是因为第一季的淡季影响。在淡季因素下,QQ看点收入因流量迅速增长而增长。为满足广告主对我们平台社交广告的强劲需求,微信朋友圈的广告展示量于三月底,由之前每天一条增加至每天最多两条。由于我们的社交及信息流产品的广告加载率远低于行业的比例,我们相信,社交及其他广告会保持长期持续增长。

其他

受支付解决方案业务、相关金融服务以及云服务业务的推动,我们的其他业务收入同比增长111%。我们的支付解决方案业务增长主要是因为线下商业支付交易量及消费者提现手续费快速增长。

受游戏、视频、电子商务及O2O行业的增长所推动,我们的云服务收入同比增长逾100%。我们针对金融、市政及零售客户的需求推出新的定制化云产品。我们利用先进的数据分析及人工智能技术为大型金融机构、超市、连锁店及时尚服饰零售商提供定制云解决方案,助力其实现销售快速增长及加强安全性。我们将加强游戏及视频云服务的核心能力,并提升我们在金融、市政及零售服务等领域的实力。我们将扩展全球云基础设施,以支持外部客户及游戏等内部业务向海外拓展。

$(00700)$ #网易PK腾讯#

精彩评论