化肥行业景气指数牵扯的较多,国内外农产品价格,原材料价格,产能因素,国家层面指引意志等都会影响到化肥行业。同时由于化肥行业划分较细,不同区域情况不同等因素,所以计划分两篇文章分析下目前化肥行业价值投资机会。

国际农产品价格和化肥价格持续上涨

这是美农主要产品期货价格指数,包括玉米,大豆小麦,可以看到农产品经历了长时间的价格底谷,从17年上半年开始强势反弹,同时也带动了化肥价格持续上涨。全球化肥主要市场在北半球,而印度和东南亚国家由于人口增长化肥使用在快速增长。再加上全球化肥市场16年达到最低谷,主要生产国均降低了产量等因素使国际化肥价格持续上涨。后续随着中国环保压力和化肥去产能,国际能源价格持续上涨,市场需求上涨等因素预计国际化肥价格将持续走强。

我国化肥行业基本情况。

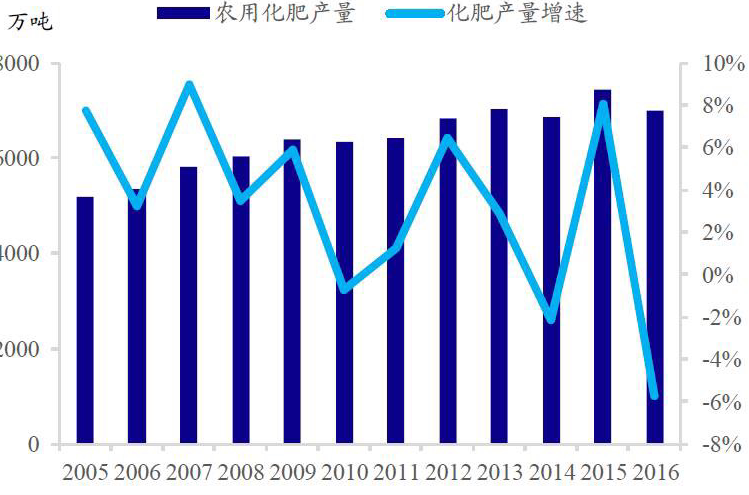

我国化肥行业深受产能过剩困扰,据统计,氮肥和磷肥产能过剩率分别达到30%和48%,复合肥产能2亿吨,开工率不足30%。而我国整体总的农用化肥总量需求才8000万吨左右。

从15年开始国家控制化肥使用增长,提出了到2018-20年期间实现化肥使用总量0增长,同时鼓励使用复合肥,新型化肥和有机肥等

所以我国化肥行业一个产能过剩的行业,同以前的钢铁煤炭化工行业一样,产能过剩的同时,伴随着设备老旧效率低下,污染严重的情况。然而随着17年去产能,和18年环保排污许可等手段化肥行业供给侧改革开始。化肥行业企业盈利将迎来重大转折。

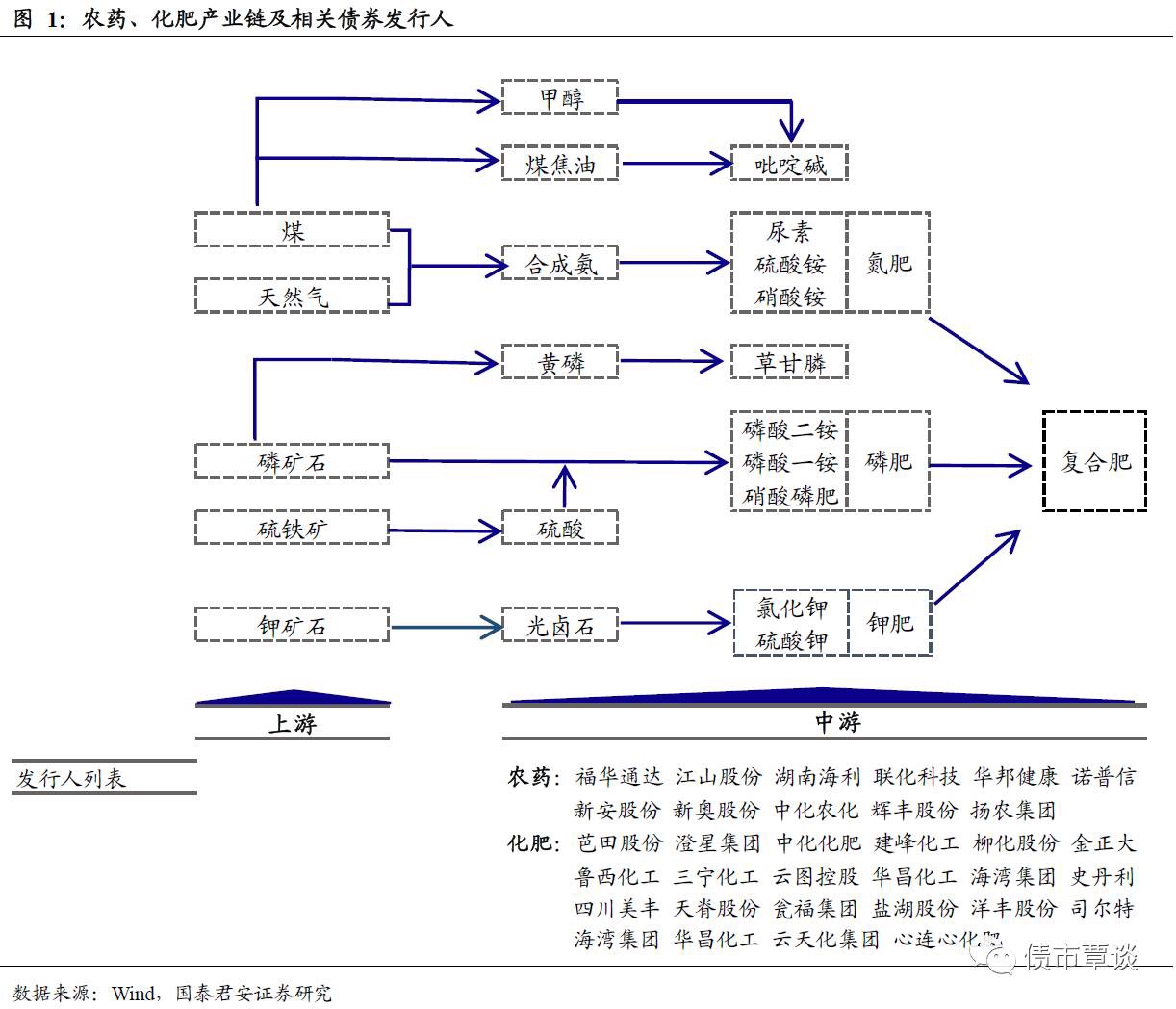

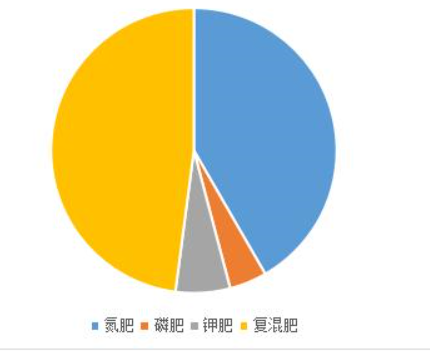

我们来看看农用化肥的需求分类情况和化肥生产流程

化肥行业最主要的产品是氮肥和复合肥,其中复合肥中80%的成本是氮磷钾三种基础肥,所以整体来说化肥行业用量最大的是氮肥大约占整个产业的6成使用量,而氮肥的原料主要来自煤炭,天然气等,这也就是供给侧改革产业延伸

供给侧改革带来的行业收益基本面反转,煤炭天然气(16年)~基础化工产品(17年)~基础化肥18(年)~复合肥(19年以后)。

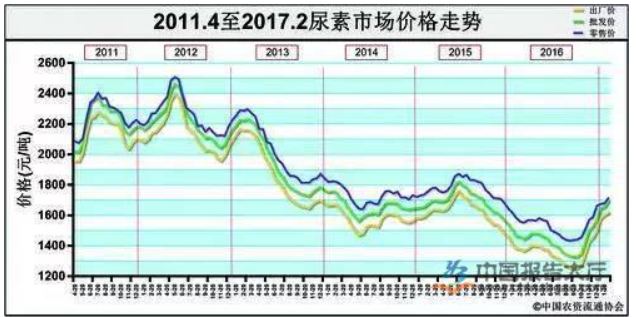

下来我们来看看几个年尿素和其他肥价格走势统计

除了整体化肥价格都在上涨外,尿素价格上涨速度尤其明显,首先尿素在所有化肥中使用量最大,我国尿素产能过剩30%左右,但是由于很多尿素企业生产设备落后,在去产能和环保双重压力下,18年我国尿素产能利用率一直在55%左右

作为化肥晴雨表的尿素目前需求如何呢?在农业氮肥方面基本每年需求量不会出现大的波动,在基础肥下游的复合肥生产中,由于前几年国家鼓励复合肥使用,和复合肥利润高的情况,导致复合肥生产集中扩产,产能爆棚。复合肥生产成本中基础肥占总成本的80%以上,由于基础肥在去产能加环保的双层压力下价格一路上涨,复合肥厂家成本上升,而目前竞争又非常激烈导致复合肥厂家采购用量减少。

尿素的的价格上涨速度明显高于其他化肥原因不只是产量降低,很多人不知道尿素除了农业用途外,尿素在工业生产中也大量使用,据统计尿素约3成左右是在工业生产中使用,包括地产行业的人造板材,和柴油机用的尿素都是重要的使用场景,由于17年甚至到目前18年房产市场依然火热,同时重卡行业也依然保持高速增长,18年工业用途的尿素使用量还将增长。

从两个方面来讲目前化肥价格主要受去产能和环保淘汰落后产能双层压力下,价格向上诉求明显。(过剩的产能预计在19.20年会彻底淘汰,由于一套化肥生产设备线投资至少几亿,在前几年化肥行业惨淡的日子很多厂家早已资不抵债,再加上目前原材料涨价落后产能估计很快将被淘汰。这也将进一步实现化肥行业的供给侧结构性改革。提升优秀企业的利润率。

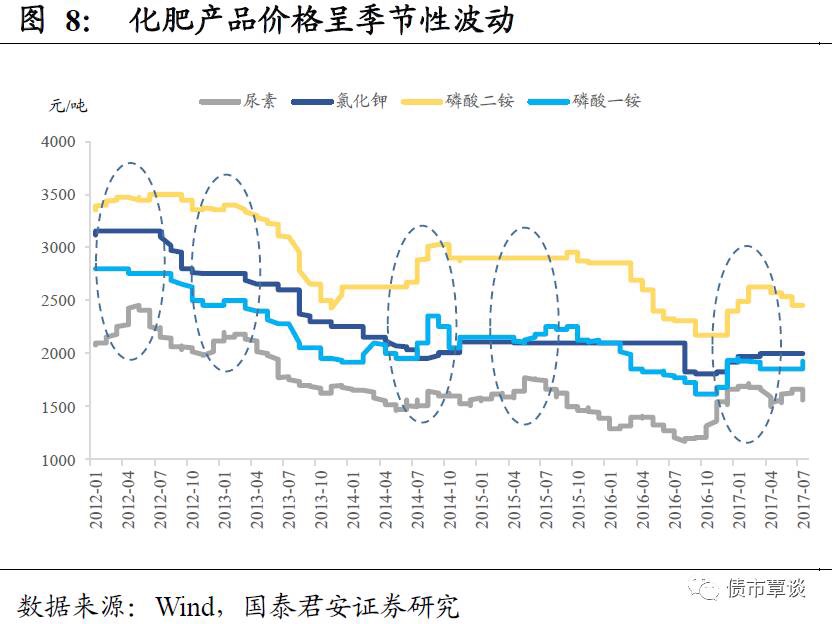

这个也在今年的尿素行情中体现。化肥行业一年有周期性,其主要销售在春季

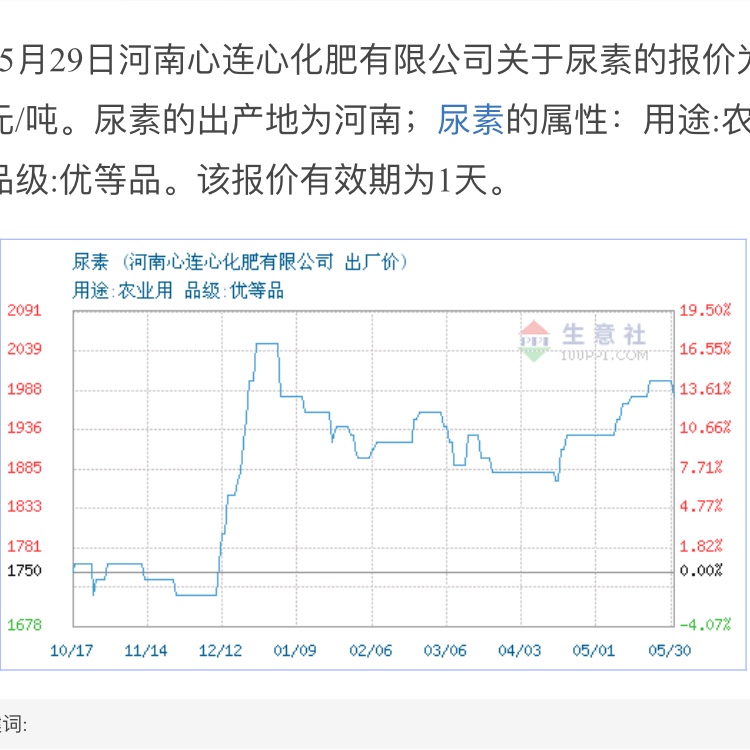

一般一年中上半年是化肥的价格高峰,但今年由于18年开始的环保重压下,今年尿素价格一直坚挺,我们来看看中国心连心化肥尿素的出厂价格走势

进入5月后化肥价格并没有像往年一样下跌而是继续上涨,而且从去年的1700左右提升了15%左右,预计随着6月份在青岛召开的上海合作组织会议,关停山东几个大型化肥企业后,加上下半年复合肥生产企业开始采购,预计6月后尿素价格将继续走高。

尿素走高后也将带动其他基础肥在结构性改革和环保双重压力下走高。(预计复合肥将在下半年开始涨价)。

在去产能,行业集中度进一步增加,优势企业优势将会更明显。我们国家的化肥股票估值如何呢?首先我们看看美股相关股票的估值

美股化肥股票估值平均在20左右,而我国化肥生产企业估值金正大12倍的市盈率,新洋丰10倍的市盈率(这两个主要的产品都是复合肥和新型肥料)今年基础肥价格上涨的前提下预计复合肥成本将增加所以他们的利润可能会受影响,即使这样我过化肥企业估值都很低。

综上所述。可以总结一下化肥行业目前的情况。

第一,行业结构供给侧改革延伸到化肥领域。可以参考对比下钢铁,煤炭化工供给侧改革后行业龙头的利润变化。

第二,淘汰落后产能加上18年行业环保高压下,资源进一步向优势企业靠拢(氮磷钾基础肥,并非复合肥,预计复合肥拐点会向后延伸一年左右)

第三,产量降低的同时,国际国内需求增加(国内主要是工业尿素使用量预计增加较多,房地产行业和柴油机行业)

第四,相对于主流市场拥有很高的利润增长速度(例如中国心连心化肥一季度利润增加72%)和超低的估值(市盈率6.8),股价可期待性高。

以上就是对目前我国化肥行业(磷肥,钾肥分析不详细)基本面分析,看好以氮肥为主的化肥生产企业,尤其是技术先进,成本低廉的龙头企业。重点推荐一下港股中国心连心化肥,和中化化肥.

一个拥有国内尿素最低的生产成本,一个是化肥领域的流通龙头。下一篇文章将重点详细分析为什么这两个企业是目前价值投资的优良标的

这次主要分析行业基本面情况,下一篇重点分析优质企业详细情况 $中国心连心化肥(01866)$ $中化化肥(00297)$ $中国石油化工股份(00386)$ $中国神华(01088)$ $孟山都(MON)$ @Tony特别帅 @老虎研报 @小虎活动

精彩评论