提到行业去产能大家对钢铁,煤炭,化工都耳熟能详,而在化工产业下游的化肥行业中的基础肥行业受益于供给侧改革的前提下,目前国际国内都处于上升周期。参考我上一篇化肥行业基本面分析https://www.laohu8.com/m/post/196420?invite=KUSDC

1.化肥上升周期,国际农产品价格持续上涨带动化肥上涨

2.印度东南亚地区化肥需求持续增长

3.化肥主产地之一中国环保压力加上供给侧改革,行业产能将进一步集中致优质企业。

4.参考上一次化肥周期,预计优质化肥公司(基础肥)估值未来会有明显的提升

5.复合肥产能过剩严重,竞争依然严峻,利润兑现预计会较基础肥企业延期。

6.原材料能源煤炭天然气,石油等大宗商品持续上涨,将继续推高下游化工产品价格。对拥有原材料的相关产业链企业巨大利好。

下来我们重点介绍今天的主角 $中国心连心化肥(01866)$ 一只未来两三年有潜在3-5倍增长的潜力股。

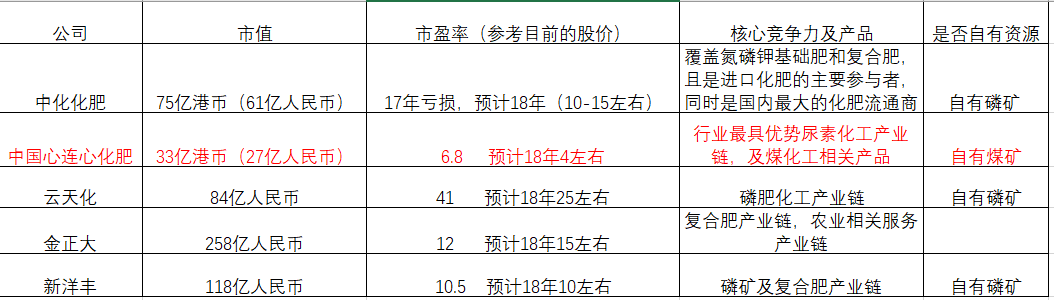

首先我们来看看主要上市的化肥企业经营情况包括中化化肥,中国心连心化肥两个港股和云天化,金正大,新洋丰三个A股企业。

估计大家都可以一眼看到中国心连心化肥这个特例企业(怕大家看不到红字标注 ),远低于行业市盈率(中国12左右,美股20左右),自有煤矿

当然作为一个价值投资者,不止于想持有一支短期业绩爆发的股票,更想长期持有一只潜力成长和持续分红的股票。下来我们将分别从短期和长期投资两个方面分析中国心连心化肥并对其进行估值。

首先公司基本面介绍

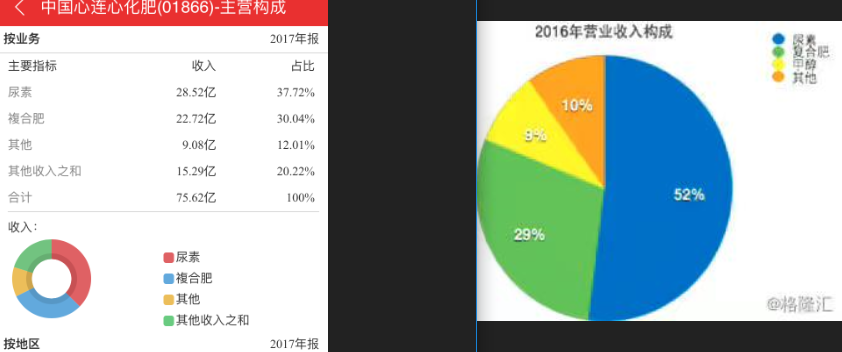

我们来看中国心连心化肥的产能和经营单位16年和17年营业收入对比

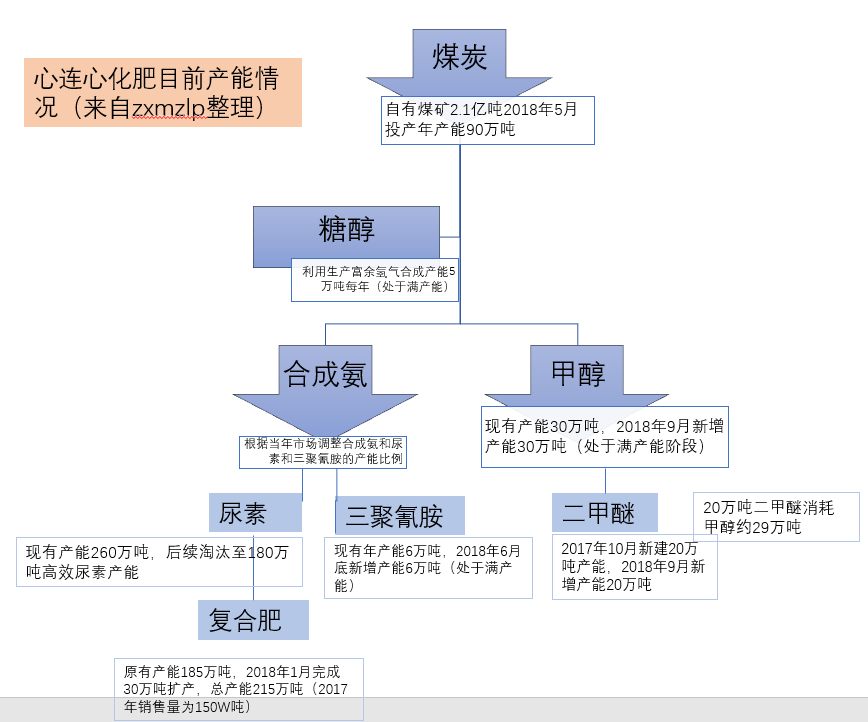

由于单一品种货物容易受行业价格影响而影响到当年的利润率。所以公司发展出一条整体的产业链。

第一,可以降低公司主要产品成本受原材料价格波动影响。

第二,公司可以根据市场灵活调整整个产业链上单个产品的产量,减少公司毛利润受市场价格影响波动。

第三,为我们从公司的战略布局眼光看待一个公司管理层如何提供了参考。公司从2012年-2017年,五年完成全国五大基地战略布局,推动产能向资源地、市场地发展,发展中实施布局,实现规模、技术同步升级,2017年,心连心已经发展成为拥有河南新乡、新疆玛纳斯、南疆库车、吉林长春、江西九江五大生产基地,成为布局全国的大型化肥企业集团。

其次我们来看看短期公司投资价值

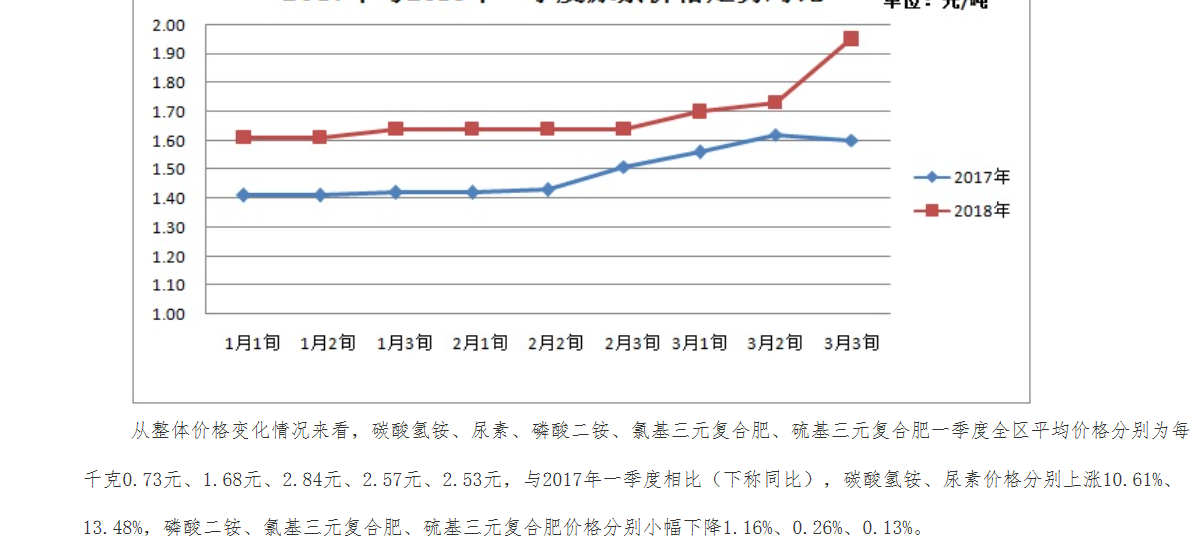

我们先以17年营收组成为基础看看17年和18年行业产品价格对比

公司一季度尿素价格同比增长大概15%左右复合肥价格增幅可以忽略,其他化工产品价格增幅大概是25%左右,一季度公司的净利润同比增加72%,

进入化肥企业最重要的二季度,我们对比一下公司17年与18年产品的价格增长幅度

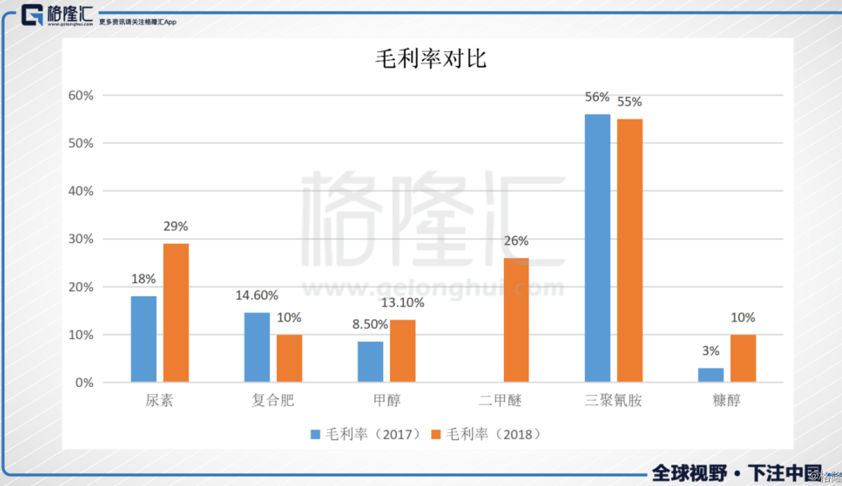

除去复合肥公司Q1毛利率均有一倍左右的提升,参考一季度净利润72%的增速,随着二季度的价格继续上涨,预计二季度公司毛利率将进一步上涨,净利率可能突破100%的增速。

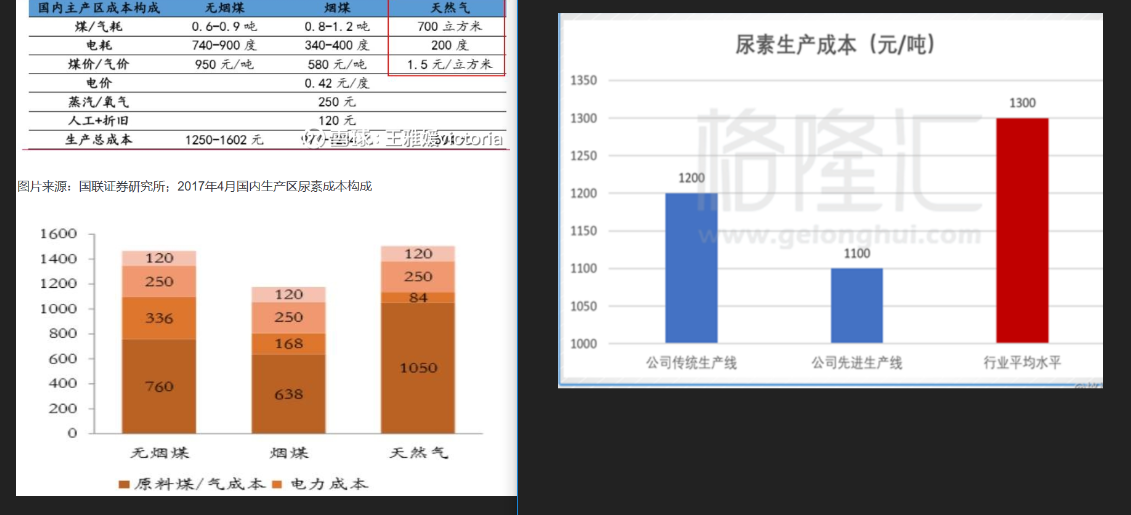

说到这里很多同学可能要说成本问题,我们来看看心连心化肥以尿素为基础的化工在同样也成本优势如何。

第一心连心采用的都是煤化工,而且采用的是先进的煤粉化工

参考17年生产成本公司对比同行业有巨大的优势。

除了先进的生产设备降低成本外,公司身为高新技术企业享受税收优惠政策

另外2018年5月公司年产90万吨的煤矿开始运行,公司领导预计将使公司继续再降成本原材料相比较以往每吨降低100元左右。

这些都是保证公司利润短期继续高速增长有利条件。

再次我们分析公司长期价值投资收益

说起长期价值投资这两张图就很重要了

再次把他们拿出来配合公司自己的战略分析。

产品结构上调整~可以看出来公司针对毛利率低的有价格波动的产品都设计了以其为原料的下游化工产品,并陆续在18年开始投入运营。参考15.16.17年公司营收利润贡献组成,18年将是公司产品结构发生重大转变的一年,下游高毛利率的产能基本都会增加一倍。预计从19年开始公司高毛利产品的营收和利润贡献率整体将占比到50%左右。这将进一步提升公司的盈利水平。

投资债务变化~根据公司ceo接受媒体的回答公司的战略建设投入期是2012年~2017年从18年开始将进入收获期,将不会再有大型的建设投资,而公司支出也将由公司的经营利润完全覆盖。公司债务也将逐步良性下降。将进一步提升未来公司盈利能力。为什么单独讲债务部分呢?因为最近债务闹得A股挺不安稳,公司经营现金流为正所以债务水平将持续下降

稳定的分红派息~企业由国有企业改制,鼓励员工持股,进而公司每年都会稳定的提供2.5%的分红,分红水平也常年在行业前茅。预计后续随着投入期过后,收获期到来,公司债务降低后将会进一步提升分红派息水平。

未来农业产业服务跟进~公司在拓展产业结构的调整外,也将继续发力终端对农业产业的支持,无论是现在已经开始的农业金融还是未来的产业运营公司都有相应的布局。将为未来的增长提供额外动能。

新型肥料的开发~我们上面分析过今年将是基础肥利润爆发的一年,而新型肥料复合肥等由于处于基础肥产业下游,预计去产能改革红利将会推迟1-2年,而公司已经提前布局了年产215万吨差异化高达35%的新型肥料生产平台,加上公司拥有上游成本优势,在未来预计将为公司提供稳定的利润来源。(今年由于上游基础肥价格上涨,复合肥上涨不多,预计今明两年将大量淘汰小的落后的,没有成本优势的复合肥生产企业)

公司的整体布局和产业结构调整升级完毕,都会给未来企业利润稳定增长带来有力保障。

最后我们对公司未来3年进行估值。

在能源原材料持续增长,国家去产能供给侧改革作用下,公司拥有绝对的成本优势,产业规模优势,产业结构优势。在已经完成产业布局,没有后续重大投资的前提下,将在这个周期内享有巨大的发展和成长空间。

我预计2018年公司利润增长相比较2018年至少有50%-80%的增速。对应市盈率为4-4.5之间。

2019年由于公司产业结构彻底调整升级,加上复合肥可能上扬,我预计公司利润相比较18年保守有50%的增速对应的市盈率为2-2.25

2020年以后预计复合肥市场发挥主要增长作用预计增速相比较19年为20%-30%对应的市盈率降到1左右。

相比较国外农业股20左右的市盈率,国内目前12左右的市盈率,公司股价近1.2年有潜在的3-5倍的增长幅度,长期有10倍股的潜力。

最后说一点中国心连心化肥不好的一点,由于公司持续的回购股票,目前流通市场股票数量不多,流通性较差。

以上均为本人个人整理梳理,只能作为投资参考。有要继续深入讨论的朋友可以在老虎上关注或者私信我 @zxmzlp

下一篇文章计划重点分析另外一只化肥推荐股中化化肥。

$万华化学(600309)$ $中国心连心化肥(01866)$ $中化化肥(00297)$ $中国石油化工股份(00386)$ $阿里巴巴(BABA)$ $腾讯控股(00700)$ $百度(BIDU)$ 600028

#四周年在一起# @小虎活动 @Tony特别帅 @老虎研报

精彩评论