老虎证券的虎友们大家好,现在继续为大家介绍我的分类估值法!

4. 其他

其他业务为腾讯2018年增长最快业务,包括网上支付(微信支付)及云端计算,既是2018年主要增长引擎,又是长远发展时的亮点,首季已分别按年增长111%及100%。特别是支付业务已渗透至全中国每一个角落,只要继续发展下去,相信腾讯也要在业绩公布中将其独立列举出来。

与上面网络广告类似,因2018年「其他」业务数据还在急增中,作者也会使用2019年预估数字,才能较合理为此业务估值。作者估算2018年收入按年增长70%,会较2017年爆炸性的153%按年增长为低,但仍算是高增长,2019年增长继续放慢,但有50%按年增长。

作者再次对照2018年首季数字,看到「其他」业务收入为159.62亿人民币,那么年化后为638.48亿人民币,相对2018年估算的736.74亿人民币也算合理范围。作者预期2019年其他业务纯利率维持15%,此纯利率与美国的PAYPAL水平差不多。市盈率估算方面,作者则按2019年30倍作估算,因为其他业务中还有云业务及其他增长相对较低业务,那么其他业务估值为6067.1亿港元(1105.12 × 1.22 × 15% × 30)。

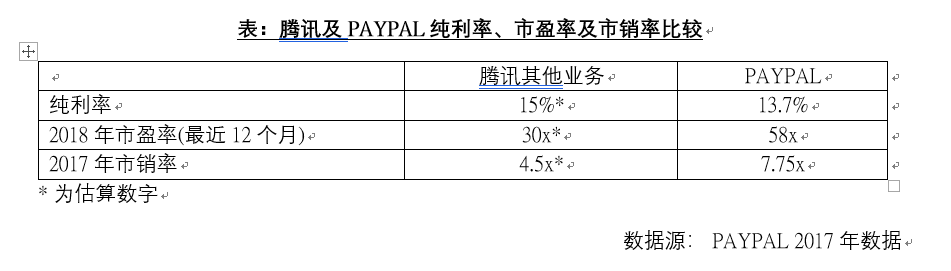

由于「其他」业务确实有其不确定性,也可从市销率角度回看作者给予的估值。按2019年预估1105亿人民币收入,化作港币约1350亿港元。那么6067.1亿港元市值即约4.5倍市销率(6067 ÷ 1350)。从下表可见腾讯其他业务2019年预估数字相对PAYPAL的财务数据也算合理。

顺带一提,「其他」业务中的微众银行(WeBank)最后公布融资的时候为2017年首季,当时估值约600亿人民币,按1人民币兑1.22港元计算,即732亿港元。腾讯持股微众银行三成股份,即估值为219.6亿港元。

5. 净投资

净投资方面,腾讯2018年首季更改了会计入账制度,将投资过的项目放入资产负债表中的新金融资产户口中,但这对找出腾讯投资过的项目影响不大。主要称之为「XXX投资」或「XXX的金融资产」。

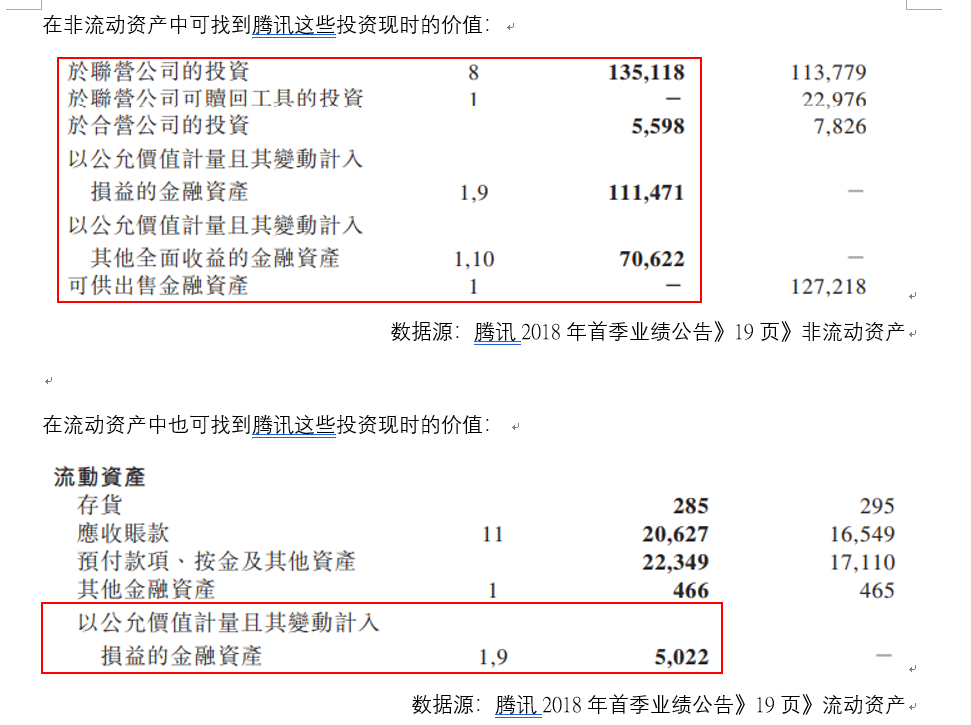

在非流动资产中可找到腾讯这些投资现时的价值:

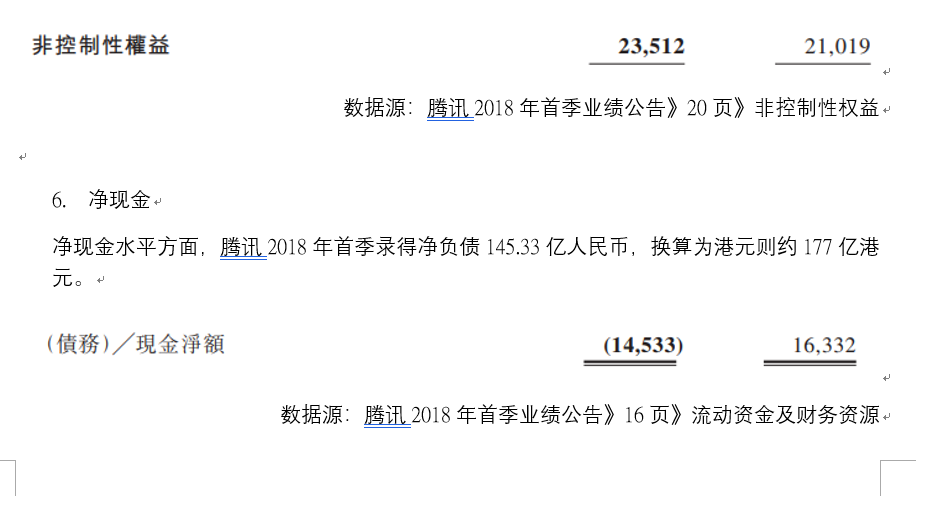

然后再减去非控制性权益中的金额,大约就是腾讯投资总额的市值,即3043.19亿人民币,换算为港元则约3713亿港元。

总结:

总计以上各样,得出腾讯的合理估值为47816亿港元,以集团发行95亿股,每股合理价约503港元。最后一个问题就是要将腾讯计算出来的市值给予折让或是给予溢价?

作者会觉得较中性,即使既不给予折让也不给予溢价。因为两边现时也有道理。给予折让是因为腾讯业务太多太杂令集团透明度下降,但同时间集团不少核心业务仍有强劲增长前景,如手机游戏、网络广告、支付、及云业务等,发展了约两年的小程序也还未发力。因此,作者在最后给予的折让/溢价系数给予1,腾讯总计业务后2019年底目标价为503港元。

至于实战上要如何执行?当股市大跌时,市场偏向给予折让,当腾讯有10%折让,其目标价便会跌至452.7港元;20%折让,其目标价便会跌至402.4港元。若腾讯真的股价折让超过20%,甚至30%,那确实是一个很值得吸纳的机会,作为长线投资的资金可以在这时候进场。

当然,作者以上的估算只是一个参考,每个人给出来的数字可能都会不同,也没必要每个人估算出来的目标价要一样,反而重点是读者可以通过这个演练过程,明白怎样以加总估值法为集团作估值,心里面有个底,那就不用因为短期市场波动做成不必要的担心。

(完)

$(TSLA)$,$(JD)$,$(BABA)$,$(01810)$,$(00700)$,$(MU)$,$(FB)$,.$(IXIC)$, $(.DJI)$

精彩评论