很多时候投资者都会在投资一个领域时面临两个选择,比如说,如果我想投可乐,那我有两个选择,一是投 $可口可乐(KO)$ ,二是投 $百事可乐(PEP)$ 。但无论投哪一个,都有着机会成本以及失败的风险,那有没有可能利用策略降低投资该领域的风险呢?事实上,对于风险规避型投资者来说,采用配对交易能有效降低投资单个领域的风险。( $老虎中美互联网巨头ETF(TTTN)$ 投资中美互联网巨头,降低投资单个股票的风险)

配对交易,简单来说就是投资两个相关性很强的资产,一个做多,一个做空,赚取其中的差价作为回报,这样在市场下行的时候你也不怕出现大回撤的风险。

- 来试一试吧

配对交易的操作一般是有两个逻辑,第一种是基本面,第二种是从技术面下手。

1. 基本面

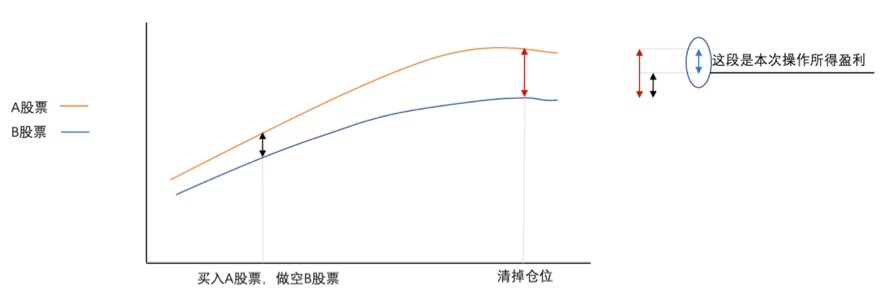

选择做配对交易的第一个逻辑则是从基本面上下手,逻辑是这样的:选择两支相关性在过去一年里较高的股票,根据指数的基本面,我们做出预测在未来的一段日子里其中一支股票A会涨幅较大,我们选择做多这支股票,而另一支股票B我们预测涨幅会小于A(或者会跌)刚,选择做空这支股票。

过了一段时间后,A股票和B股票同时涨,而A股票如我们预测一样比B股票涨幅大,我们所得的盈利则是如下图(不计做多做空成本):

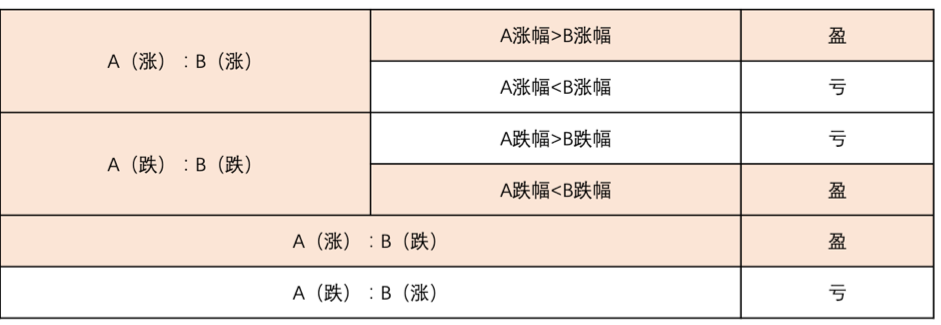

上图只是其中一种情况,而我们盈利和亏损的情况就如下图:

在这种逻辑里,因为两支股票相关性较高,同跌同涨的概率相对来说较大,做多做空哪支股票则需要投资者根据他们的基本面,未来的前景和发展,以及估值等多个维度做出评估。无论未来他们是涨是跌,都有几率盈利,这是这个逻辑来做配对交易的一大优点。

2. 技术面

从技术面上利用配对交易做统计套利,这个逻辑是:做套利我们是在交易两种标的价格的差值的变化,这差值往往是均值回归的。两个标的的价差往往是稳定在一个固定的范围里面的,如果差值处于上边界附近,你就可以预期这个差值将会往中值靠拢。

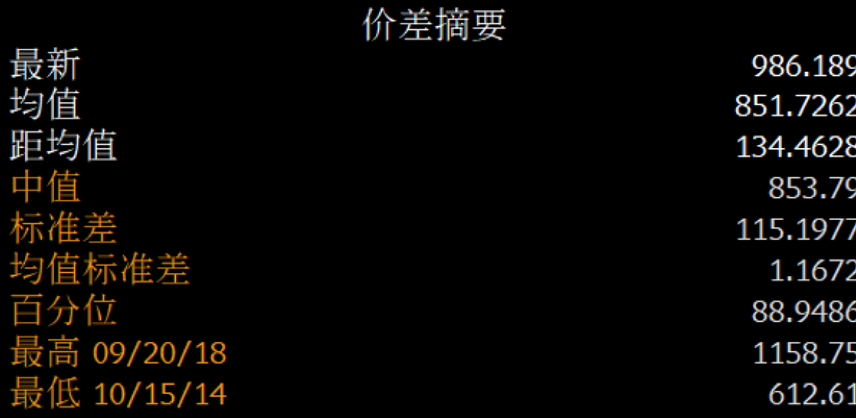

我们这里拿MSCI世界指数“MXWO”和MSCI新兴市场指数“MXEF”来做个例子(世界指数MXWO实际上投资的是世界上的发达国家市场,而MXEF是投资新兴国家市场,这两个指数代表着两个不同的市场)。

首先来看看MXWO和MXEF的相关性如何:

确定好相关性之后,我们就要对两支指数做价差分析了,下图显示的是当我们买入MXWO,同时做空相同仓位的MXEF时的价差(选取期间为近五年):

花花结语:大多数普通的投资者如果资金较为充裕都会使用上述基本面的配对交易法,损失不大,但盈利也不小。是一种较为保险的投资方法。

免责声明:本素材不应被视为面向投资人分发的资料。本文不包含以下内容:(1)购买任何金融产品或服务的要约;(2)对任何金融产品采取任何行为的建议;或(3)任何投资意见。

#板块ETF# #ETF拯救世界# #ETF# #TTTN# $纳指ETF(QQQ)$ $标普500指数ETF(IVV)$ $纳斯达克中美互联网老虎指数(QNETCN)$ $短期VIX指数期货ETN(VXX)$ $Vanguard Total World Stock ETF(VT)$ $标普500指数ETF(SPY)$ @__33 @Tony特别帅 @老虎证券 @ETF理财猫 @美股实战学院 @美国消费

精彩评论