港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

前言:

2018年底,第三方拥有媒体内容的羚邦集团向香港联交提交上市申请。据悉,羚邦集团预计将于3月中下旬通过港交所聆讯,如果顺利,4月中下旬正式挂牌上市。

由于经常扮演着“中介”的角色,羚邦国际在大众曝光度上有所欠缺。但作为发行行业老牌企业,羚邦国际的代表作包括《头文字D》、《城市猎人》、《流星花园》等。眼下内地火爆的《小猪佩奇》动画的发行商便是羚邦集团。

根据公告信息,国泰君安国际是本次发行的独家保荐人。而根据弗若斯特沙利文报告,按2017年收益计,羚邦集团于中国的日本动画发行商中居首位。因此,不少人将其称为“新番动画版权第一股”。

羚邦集团,一大帮好IP的“搬运工”

“羚邦集团”或许大家会感觉陌生,但提起《流星花园》、《王子变青蛙》、《城市猎人》等风靡一时的偶像剧,想必很少有人会不知道。

而这些影视剧的发行商正是羚邦集团。可以说,羚邦集团犹如一个“搬运工”,充当着版权“搬运”的角色。

当然,不仅是偶像剧,“羚邦集团”也涉及动漫界,参与动漫版权的“搬运”。

较早的《游戏人生》、《刃牙》、《我的英雄学院》,以及万千二次元粉丝追捧的《机动战士高达》等,背后的发行商都是羚邦集团。当然,还有眼下非常火热的《小猪佩奇》。

羚邦集团的业务模式非常简单,首先,集团会在Aniplex、Avex Pictures、角川集团、讲谈社、松竹、Sunrise和东宝等日本媒体公司获得内容授权,然后在内地、香港、乃至东南亚地区寻找买家。毫无疑问,中国大陆是其最大的地区客户。

事实上,2013年以来,中国的日本动画内容市场急剧扩张。而由于国内的知识产权保护意识日益增强,无播放许可证的内容在线上视频网站被强制移除,越来越多的线上视频网站开始购买许可证。

过去几年,中国AGC(动画、漫画、游戏)行业收益总额由2013年的1050亿港元,增长至2017年的1800亿港元,复合年增长率为14.5%。

集团目前在媒体内容发行业务的下游客户中,前十大客户包括ABS-CBN Corporation、阿里巴巴集团、Bilibili Inc.、东森电视事业股份有限公司、爱奇艺集团、Netflix Inc、深圳市腾讯计算机系统有限公司及TVB集团。

以上多为经营知名线上娱乐平台及媒体网络的公司。可见,集团的客户实力雄厚,对于集团的业务发展具有较强的保障作用。

有意思的是,2016财年、2017财年羚邦集团的前四大客户一直都是中国的在线视频网站,从行业格局上看就能够猜到是第一梯队的“爱优腾+B站”。一位业内权威人士曾透露,bilibili的大部分日本动漫,翻译皆出自于羚邦集团。

闷声发大财,羚邦集团“默默地”赚钱

为此,2016财年、2017财年和2018财年,B站在羚邦集团所支出的采购版权金额为2610万港元、1801.3万港元和8864.4万港元。最新的2018年3-6月的购买版权剧金额进一步上升,达到5099.3万港元。

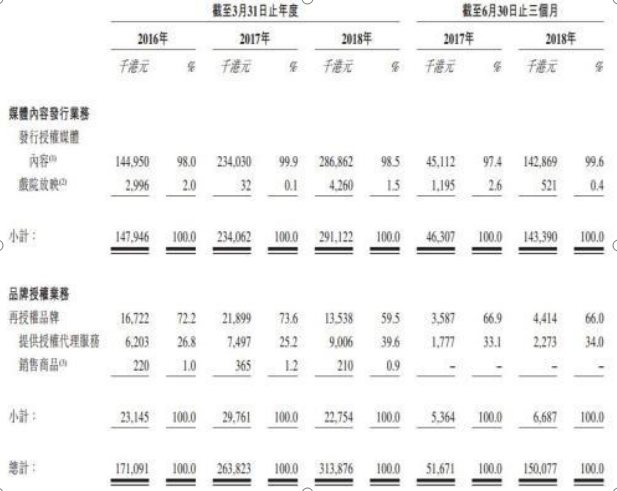

而从集团整体来看,2016-2018年财年及截止2018年6月30日的前三个月,集团业务总收益分别为1.71亿港元、2.63亿港元、3.13亿港元和1.50亿港元,年内溢利分别为3534.4万港元、5357.7万港元、9383.5万港元和4385.9万港元。

事实上,羚邦集团收益来自于媒体内容发行业务及品牌授权业务。

2016-2018年财年及截止2018年6月30日的前三个月,媒体内容发行业务收益占业务收入比例分别为86.5%、88.7%、92.8%和95.5%。

内容发行里,日本动画是大头。从招股书可以看出,截至2018年3月31日的三个年度,日本动画所产生的收益分别占总收益的80.3%、87.2%、90.2%。

但有机构预测,未来几年日本动画的中国市场将因标准化而减缓增速。尽管市场收益总额将由2017年的16亿港元增长至2022年的33亿港元,而复合增长率仅为15.3%。

在品牌授权业务中,分为再授权品牌、提供授权代理服务及销售商品三种。而目前销售商品业务不再存在,只剩下再授权品牌及提供授权代理服务。

截止2018年6月30日的前三个月,再授权品牌收入占品牌授权业务收入比例66%,提供授权代理服务收入占品牌授权业务收入比例34%,再授权品牌业务仍占据主要位置。

而截止2018年3月31日的三个年度,集团品牌授权业务产生2310万港元、2980万港元、2280万港元,仅分别占总收益的13.5%、11.3%、7.2%,比重相对较小。

这两块业务支撑着羚邦集团的发展,但是因为代理的本质,脆弱性十分明显。

原因很简单,代理并不是一块护城河很强的业务。特别是随着互联网对各个行业的改造升级,去中介化已经成为一个非常明显的趋势,羚邦集团扮演中间商的角色越来越被边缘化,还需时刻面对激烈的竞争。

收入来源过于集中,版权到期续约率仅8%

不难看出,收入来源过于集中,是羚邦集团的一大弊病。

观众对媒体内容的喜好及兴趣在不断变化,不同的媒体内容类型会吸引不同的观众市场。就羚邦集团而言,用户对日本动画的喜好的变化将会影响公司业绩。

倘公司不能准确识别流行的媒体内容,及时回应观众的观看兴趣或有效地适应最新市场趋势及行业发展,公司的授权媒体内容的竞争力可能会受到影响。

而且,如果市场上出现高质量的同类竞品,也会降低公司授权媒体内容的受欢迎程度。

此外,根据招股书资料显示,截至目前仍持有381项媒体内容版权的授权,其中200项版权的剩余授权期限超过三年,近一半内容的授权期限都相对较短。一旦授权到期,羚邦集团就要面临着续约困难的风险。

以2018年3-6月为例,到期的内容版权数量为12个,但是仅有1个选择了续约,续约率8%。同样的问题也发生在品牌授权业务上,以2018年3-6月为例,到期的品牌授权数量为3个,但是没有一个选择续约,续约率为0。

或许,过去的几年,羚邦集团可以“闷声发大财”。仅仅是媒体内容发行业务,就实现了较大的营收及利润。而在互联网时代,这一切似乎已经不可行了。

正是看到这样的变化,羚邦集团才决议加快“业务多元化”的布局。此次IPO申请资料也显示,羚邦集团本次募集资金将用于支持及推动公司长期业务策略和业务扩张。

换言之,本次募资所得将进一步扩展羚邦集团的媒体内容发行业务,并通过增加品牌组合扩展品牌授权业务,获得进入资本市场的机会,提升企业形象、知名度及市场影响力等。

结语

可以说,无论是影视剧还是动漫的热潮兴起,都离不开羚邦集团的运作。而羚邦集团掌握着大量的影视动漫版权,不仅能创造以上的影视盛况,同时在业内具有较高的声望。凭借自身强大的实力,羚邦集团此次挂牌上市应该问题太大。

当然,真正的问题或许出现在未来几年,也就是在互联网时代信息交互如此便捷的情况下,随着原有中介业务逐渐萎缩,羚邦集团能否及时地实现业务转型。#打新看这里#

作者:李长祥

编辑:李雨谦

精彩评论