#打新看这里#

【管道工程 01865.HK】

简版招股书/2019年第32只新股

①基本公司信息和经营业绩

保荐人业绩:积极

②综合点评

根据弗若斯特沙利文报告,按收入计算,公司截至2018年3月31日止年度在新加坡的整体基础设施管道工程市场排名第三及在燃气管道工程市场排名第二。

截至2017年3月31日止年度,实现收入2840.8万坡元;毛利571.8万坡元。截至2018年3月31日止年度,实现收入2341.9万坡元;毛利739.8万坡元。

公告称,所得款项净额约为1.01亿港元(以发行价中位数计算)。其中,59.7%用于搬往将购置的新物业;31.2%用于置两台顶管机;9.1%用于营运资金。

③申购建议

新加坡公司小市值+定价合理,业绩虽然没有大福提升,毕竟从事燃气水务等公共设施基础建设,也很正常,保荐人积极,公司还在不断控制成本,提升毛利,建议申购2-3个账户+拼团打新。

【东正金融 02718.HK】

简版招股书/2019年第33只新股

①基本公司信息和经营业绩

保荐人业绩:

②综合点评

该公司是中国唯一一家具有经销商背景的,受中国银行保险监督管理委员会许可并受其监管的汽车金融公司,专注提供购买豪华品牌汽车的汽车金融产品和服务。公司是控股股东正通汽车的附属公司。

依托股东优势,成立仅4年的东正金融,已经形成了一个较为庞大的经销商网络,其在内地共有113名正通汽车经销商及1167名外部经销商。通过这些经销商,东正金融向购车客户发放自营零售贷款。此外,东正金融也为这些经销商提供贷款,经销商购买汽车出售给终端客户。

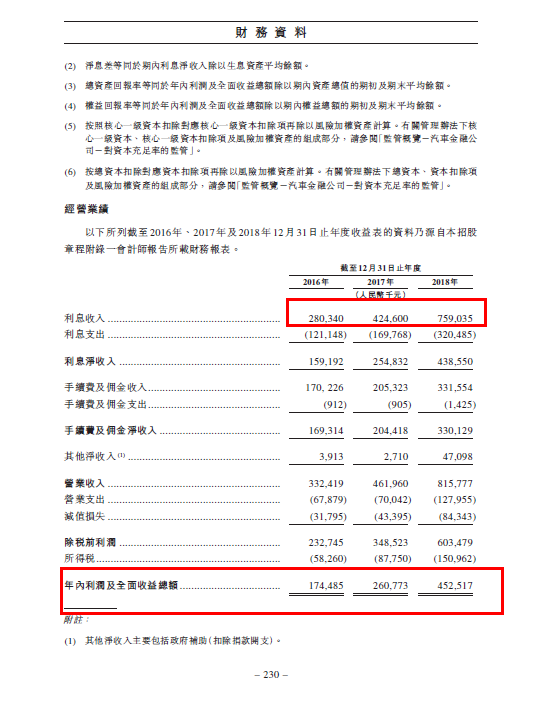

公司大部份收益来自利息收入,去年平均息率为7.65%,据招股书披露,2016至2018年,东正金融的整体不良贷款率逐年下降,从0.37%下降至0.28%,再到0.27%。

2016年至2018年,该公司分别实现利息净收入约人民币1.59亿元、2.55亿元及4.39亿元;营业收入分别为人民币3.32亿元、4.62亿元及8.16亿元;

年内利润及全面收益总额分别为1.74亿元、2.61亿元及4.53亿元。

假设发售价为每股H股5.25港元且超额配股权未获行使,全球发售净筹约26.722亿元。

其中70%将用作拓展涉及外部客户的业务,

65%将用作发放予外部客户的自营零售贷款的资金,

5%将用作拓展外部经销商网络;

15%将用作发放予正通汽车客户的自营零售贷款的资金;

5%将用作发展公司的技术、营运及风险管理能力;

及10%将用作一般营运资金。

③申购建议

估值和价格略微偏高,近三年复合增长率明显,有正通汽车这个好爸爸,提供源源不断的汽车金融业务,其融资目的大部分将用于豪华车辆的零售贷款,早年正通汽车作为本人老东家,必须支持打新申购啊+拼团,申购1个账户。

精彩评论