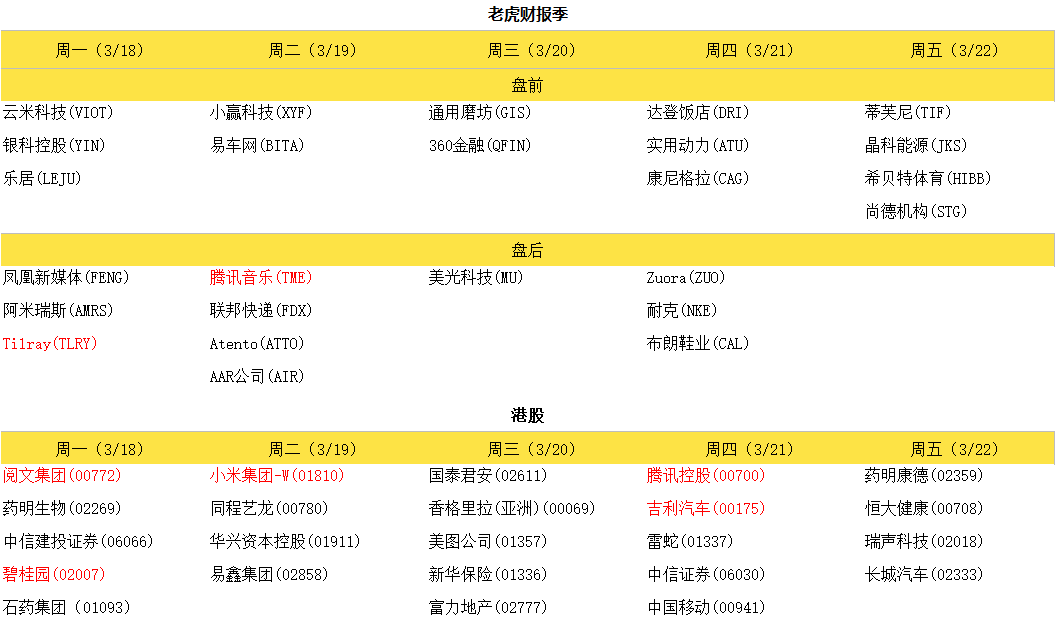

本周港股迎来财报披露高峰期,关注小米集团、腾讯控股、吉利汽车、阅文集团、瑞声科技等公司业绩表现;美股方面,腾讯音乐、云米科技、易车网、大麻股龙头Tilray也将公布新一季财报。#聚焦小米放榜#

周一/ 2019.3.18 | 盘前

阅文集团$(00772)$

阅文集团将于3月18日公布2018财年业绩,其收入增长有疲软迹象,因为潜在目标市场接近饱和,且短视频对阅读模式的冲击愈发明显。1H18的月活跃用户仅增长了11%,付费用户下降了7%。

去年10月,阅文集团完成对电视和电影制作公司—新古典传媒的收购。尽管此次收购使其对在线文学内容的改编拥有更大控制权,但随着其"轻资产"在线阅读平台的退出,成本可能会有所上升。

此外,媒体内容制作需要一些偶然的风险,这可能会影响盈利能力。

周二/ 2019.3.19 | 盘前

易车网$(BITA)$

经销商最近抵制汽车之家的举措对易车本季度业绩以及增长前景影响有限,因为:

1)抵制本身只针汽车之家,不会对易车的订购业务产生直接影响;

2) 2019年易车广告和订阅增长的市场预测明显低于汽车之家;

3)易车在快速增长的交易服务领域拥有可观的收入(约占总收入的50%),风险敞口较小。

因此,虽然长期内易车也可能对经销商采取更为友好的定价策略,失去一些定价权,但交易服务规模的增加将在很大程度上抵消广告和订阅增长放缓的潜在影响,并将推动利润率的提高。

改版后的一车app在用户和经销商中获得了良好的吸引力,这会推动本季度盈利水平。

周二/ 2019.3.19 | 盘后

腾讯音乐 $(TME)$

TME将于3月20日公布第四季度业绩,预计付费用户数量和变现率都会稳步攀升。TME在线音乐和社交娱乐服务的付费用户只占其总活跃用户的一小部分,占比分别为3.8%和4.4%。

随着中国加大版权保护力度,越来越多的用户倾向于购买优质内容,且随着时间的推移,可能会有更多的用户为流媒体音乐付费。TME的虚拟礼品收入可能会受益于其社交娱乐业务与腾讯社交网络的无缝整合。

不可否认,TME已经是全球盈利最高的在线音乐流媒体运营商,但无论是从支付比率还是从ARPPU的角度来看,与国际和国内同行相比,它的盈利水平都明显偏低,尤其是在线音乐流媒体服务方面,腾讯音乐ARPPU为8.5元人民币,Spotify为60-70元人民币;前者付费比例为3.8%,Spotify为46%。所以,腾讯音乐还有很大提升空间。

联邦快递 $(FDX)$

联邦快递在欧洲国家整合TNT业务方面取得了一定进展,TNT销售团队自1月中旬以来一直在使用联邦快递的系统,为该公司提供了重新夺回包裹业务和交叉销售所需的工具。

联邦快递在上个季度取得一定进展,有望在2019财年延续增长势头。此次财报电话会议将为管理层提供一个机会,就收购TNT最新进展、规模和协同效应提供最新信息。

联邦快递到2020财年的净利可能会超过5%的市场预期,2019财年预期也是保守的,预测低估了整合TNT带来的影响。

小米集团-W$(01810)$

IDC数据显示,小米第四季度全球智能手机市场份额从去年同期的7.1%升至7.6%,环比增速从第三季度的20.4%降至1.4%,该行业第四季度总出货量下降4.9%,小米对硬件的毛利润依赖仍在50%左右。

核心产品方面,1)尽管受到春节假期的影响,但仅在中国大陆上市一个月,红米Note 7的总出货量就超过了100万部;2)小米9发布后,在高端智能手机领域具有很强竞争力(24小时内预订超过74万部),但对本季度业绩提升不明显。

实际上,第四季度小米一直在通过改善产品结构和平均售价,减缓智能手机出货量的急剧放缓。一月开始,小米将低端红米系列与相对高端的品牌剥离,从而加大了品牌推广力度,不断增加的广告需求可能会推动互联网服务收入增长。

小米继续通过布局海外市场来对抗中国的下滑趋势,随着中国5G连接的不断增长,物联网生态系统可以继续挖掘用户,推动IOT收入增长。

周三/ 2019.3.20 | 盘后

美光科技$(MU)$

自今年7月以来,市场对美光2019财年销售额的共识已经下调了37%,第二季度58.9亿美元的预期比第一季度低26%。DRAM价格下跌导致本季度美光的收入同比会出现下滑,智能手机的疲软也会使NAND价格下跌幅度超过预期。

在此背景下,美光、三星和东芝追求DRAM和NAND制造工艺的进步,将在提高供给的同时提高毛利率。终端市场需求对提振销售尤为重要,因为手机NAND和DRAM价格的下跌幅度超过预期。

随着市场对需求弹性和更低的制造成本仍抱有希望,芯片厂商向96层3D NAND过渡的步伐可能不会明显放缓。DRAM产能的削减幅度可能会更大,从而推动供需平衡加快。

周四/ 2019.3.21 | 盘后

耐克$(NKE)$

鉴于美国运动装和运动鞋市场预计将以个位数的速度扩张,耐克未来几年的增长将主要来自北美以外地区。该公司的直销战略和网络销售在中国等欠发达市场效果显著,因为中国比相对发达地区更注重网络销售。

因此,中国市场仍将是耐克最大的增长机遇,因为在中国,即使有大量本土品牌的产品可供选择,耐克的销售仍以两位数的速度增长。与天猫合作以及直接面向消费者是耐克需要坚持做的事。

尽管国际市场仍是耐克的主要增长引擎,但美元走强和汇率波动会导致财务业绩波动,并阻碍利润率。耐克的销售地区多样化,约60%的收入来自北美以外地区,其中欧洲、中东和非洲是最大的海外市场,三者共占总销售额的25%,美元走强可能会给美国以外地区的毛利率带来压力。

腾讯控股$(00700)$

腾讯将于3月21日公布第四季和2018年全年业绩。市场普遍认为,腾讯第四季度27%的营业利润率将比去年低12个百分点,这将是腾讯历史上的最低水平。

手机游戏销量可能会在第四季度延续下滑,原因是中国监管部门的打压限制了新游戏的推出,而其日渐成熟的旗舰游戏《王者荣耀》的增长也陷入停滞。

根据Sensor Tower的数据,腾讯旗舰手机游戏《王者荣耀》第四季度可能实现连续第三个季度的环比增长停滞。自3年前推出以来,这款全球收入最高的手机游戏的营收增长潜力可能已经超过峰值,尽管定期的内容扩展补丁可能会维持收入稳定。

像PUBG和Fortnite这样受欢迎的经济类游戏可能会将玩家从《王者荣耀》中分离出来,从而加大对其收入的压力。

祸不单行的是,季节性疲软的广告销售、视频内容的高支出,以及云计算和支付服务等利润率较低的业务的迅速增长,也可能导致利润率大幅下降。

吉利汽车$(00175)$

受春节因素以及主机厂控量去库存的影响,港股汽车板块走出了反弹行情,市场做多热情回暖,但年报窗口期出现新的风险预警,并且汽车行业基本面并没有出现显著改善。

1-2月吉利汽车总销量同比下降9%至24.2万辆,主力车型的销量有所增长,传统燃油车方面,博越、新帝豪销量领跑;而新能源汽车销量稳中有升。中国汽车也库存压力仍然较大,尤其是对本土品牌而言,汽车厂商增加了对经销商的激励支出和折扣力度,从而对盈利能力构成压力。

吉利将2019年的销量目标定在151万辆,与2018年的出货量基本持平。

风险:大幅降价和营销支出增长打压利润率;销量不及预期。

周五/ 2019.3.22 | 盘前

蒂芙尼$(TIF)$

蒂芙尼第四季度同店销售额可能低于14%的市场预期,原因是去年11月至12月的假期期间,中国游客减少,本土市场支出减少,销售额持平,美元走强将进一步加剧业绩疲软。蒂芙尼必须开始变得更具创新性,吸引更年轻的消费者。

中国仍然是一个潜力巨大的市场,而在美国,本季度极端天气压抑了顾客需求。蒂芙尼为推广新产品和品牌形象增加的营销支出将对营业利润率构成压力,由于批发销售和投入成本下降,预计本季度毛利率将达到62%,部分抵消了这一影响。

此外,梅西百货第四季度的旅游业收入下滑了4%,这表明蒂芙尼在该业务同样面临着风险。

瑞声科技$(02018)$

此前瑞声科技层发布盈利预警,第一季度公司净利润可能会同比下滑65-75%。由于iPhone出货量下降以及供应商市场份额不断下降,瑞声科技第四季度利润将再次大幅下滑,该公司可能会继续通过股票回购提振投资者人气。

据IDC的数据,瑞声科技最大客户苹果去年第四季度智能手机发货量下降11.5%,并且苹果今年的产品不会有声学升级,苹果也将在下一代产品中降低触控马达规格,这对公司今年业绩的冲击将是巨大的。

虽然Android阵营越来越多地采用瑞声科技的组件,但并不足以填补苹果订单的空白,而且苹果订单往往会带来更高的利润率。

精彩评论