小米昨天港股休市后发布财报,核心数据如下,

2018年小米实现营收1749亿元,同比增长52.6%,经调整后净利润为86亿元,同比增长59.5%,超过市场预期。

报告期内,小米的所有业务分部营收均获得较大幅度的增长,智能手机分部收入为1138亿元,同比增长41.3%;IoT与生活消费产品分部的收入为438亿元,同比增长86.9%;互联网服务分部收入同比增长61.2%至160亿元。

Q4季度营收444亿人民币,不及市场预期462.4亿人民币,同比增长26.5%,环比下跌12.6%。经调整净利润18.5亿元,高于此前市场预期14.2亿元。

四季度智能手机分部营收为250.7亿人民币,环比大跌28.3%,同比微涨7%;Iot业务四季度营收为149.3亿人民币,同比增长75.4%,环比增长38%;互联网业务四季度营收为40.37亿人民币,同比增39.3%,环比跌14.58%。

直观来看,年报数据对比令人兴奋,Q4季报则引人担忧。$(01810)$#老虎财报季##聚焦小米放榜#

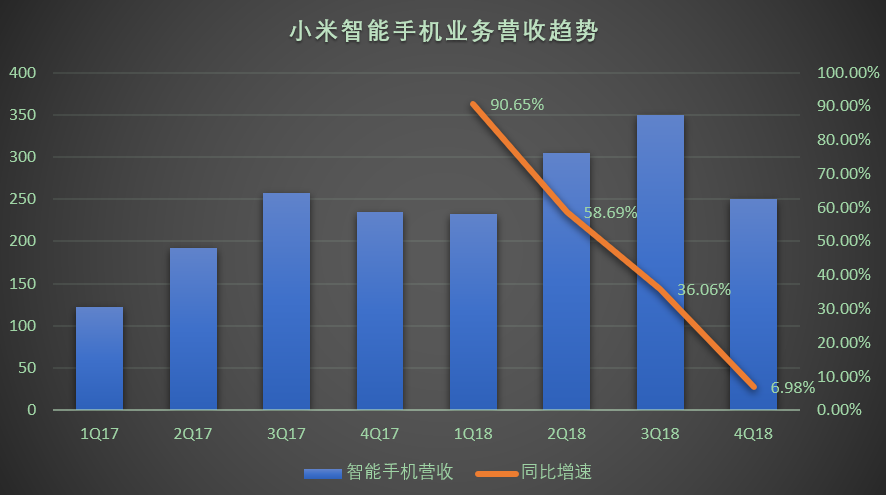

智能手机业务,应为Q4营收不及预期背锅

智能手机业务一直是小米营收占比最大业务,2018 年小米智能手机业务收入 1138 亿元,同比增长 41.3%,销量达到 1.187 亿部,同比增长 29.8%。Q4智能手机收入251亿元,同比增7.0%,环比跌28.3%。Q4小米售出约2500万部智能手机,2017年同期售出约2850万部。之所以营收能增加,是因为智能手机的ASP由2017年Q4的823.9元提升到1,004.7元。

如图可见,手机业务同比增速猛降,Q4小米营收不及预期,可以说手机业务应要背锅。亮点来说,海外业务增长迅猛。根据IDC数据,四季度小米手机出货量,在国内市场出货量同比下滑35.2%情形下,国际市场继续强势增长增幅达到48.8%。

从全球范围内来看,小米智能手机业务在2018年的表现也足够亮眼。根据IDC发布的数据,2018年全球智能手机出货量同比下滑4.1%。就前五大厂商而言,仅小米和华为实现了两位数的同比增长,OPPO仅小幅增长,苹果和三星则都出现了同比下滑。

对于Q4的出货量下降,如果诉诸内因或者乐观来看,诚如小米CFO周受资业绩会上所言:

我们四季度手机出货量,主要原因还是我们主动进行产品组合的调整。四季度,本质上我们只发布了一款新品,就是10月发布的小米mix3,它是个很重要的产品,因为它是我们最高端的产品,有助于小米更好地稳住高端市场份额。不过,它本身的出货量不会特别大。“今年一季度我们发布了非常多产品,整个产品节奏要将去年四季度和今年一季度结合来看,才会比较完整。”

从产品节奏的角度,主要几个价格段的机型都是在今年一季度发布的,包括1月份发布的Redmi note7,在一个月就卖了100万台,我们预计在3月底出货量可以达到400万台。2月份发布的旗舰手机小米9,这款手机比较火,我们预计在截止这个月底我们的供应量能达到150万台。

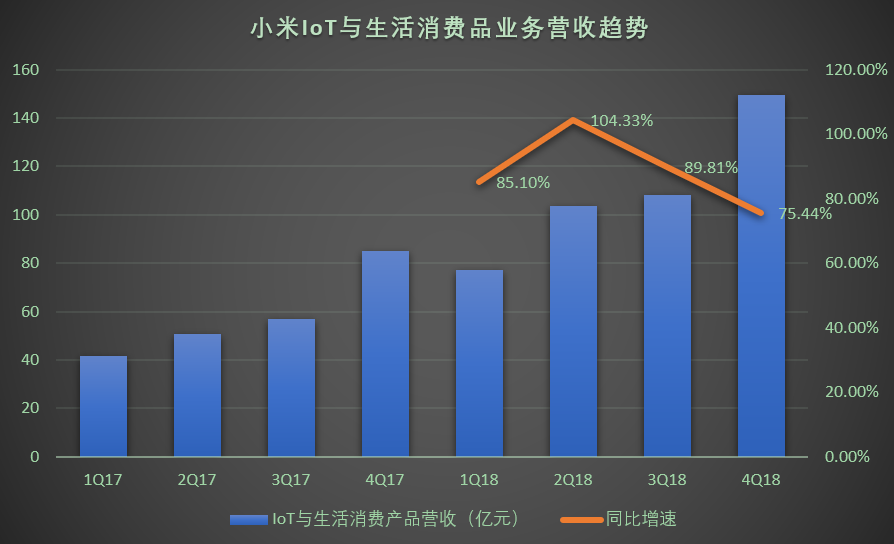

IoT与生活消费品业务,增速依然令人兴奋

2018 年小米IoT 与生活消费品业务收入为 438 亿元,同比增长 86.9%;其中Q4收入为149.4亿,同比75.4%,环比增38%。在各分部业务环比下跌表现尤其亮眼。

Q4表现亮眼,财报称主要是由于智能电视和小米手环 、米家电动滑板车 及米家扫地机器人等几款热销生态链产品的需求快速增长。其中智能电视及笔记本电脑的销售收入由2017年第四季度的人民币33亿元营收,增加97.5%至2018年第四季度的人民币66亿元。

根据财报公布的数据,截至2018年12月31日,小米IoT平台已连接的IoT设备数(不包括智能手机和笔记本电脑)约为1.51亿,同比增长193.2%。拥有5个以上小米IoT设备(不包括智能手机和笔记本电脑)的用户数约230万,同比增长109.1%。

此外,小爱音箱累计出货量超900万台,小米电视全球出货量840万,同比增长225.5%。报告期内,小米也开始向白电领域进军,分别在2018年7月和12月推出了米家空调和米家互联网洗烘一体机。

2018年,小米也开始向海外扩张IoT业务,2018年2月,智能电视进入印度市场,并在2018年第四季度在印度市场出货量排名第四。

想起2019年小米集团年会上,雷军宣布启动“手机+AIoT”双引擎战略,将在未来的5年内持续在AIoT领域投入累计超过100亿元,ALL in AIoT。包括小米最近两次调整都集中在AIoT方面。整个IoT与生活消费品业务的营收占比越来越高,生态链打法已见威力。

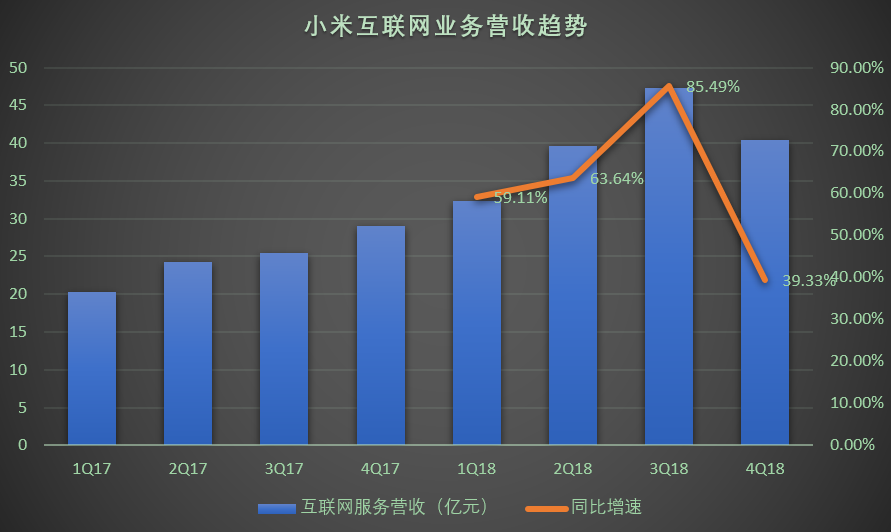

互联网业务,走向多元化

2018年,小米互联网服务分部收入同比增长61.2%至160亿元。其中广告收入达101亿元,同比增长79.9%;互联网增值服务收入达59亿元,同比增长36.7%,其中游戏收入达27亿元,同比增长7.3%。其他互联网增值服务收入达32亿元,同比增长79.9%。Q4互联网业务营收为 40.37 亿元,同比增39.3%主要是由于广告业务增长,环比跌14.6%。

小米互联网业务的表现在很大程度上受到手机的影响,Q4 手机出货量环比下跌后,互联网业务 Q4 环比也出现下跌。小米CFO周受资称Q4互联网业务也有好消息,即该业务已经取得了非常重要的多元化突破:

2018年小米来自中国手机广告和游戏以外的互联网收入占互联网业务收入比重已经超过了30%。2018年第四季度,电视互联网收入在整个互联网收入中的贡献已达8.3%,同比增长119.1%;海外互联网收入占整个互联网收入的6.3%,同比增长1295.6%;有品电商占互联网收入的4.1%,同比增长427.6%;小米金融占互联网收入的11.9%,同比增长80.5%。

海外方面,Q4 收入占到了互联网服务总收入的 6.3%,同比增长1,295.6%,不过,这主要是建立在基数很低的情况下,目前小米在海外的互联网收入主要以电视盒子和智能电视的内容及广告为主。

此外,MIUI的月活跃用户数,由2017年的1.71亿人增长至2018年的2.42亿人,同比增长41.7%;每名互联网用户所产生的平均收入也从2017年的57.9元增长至2018年的65.9元。

最后

从年报同比数据来看,小米2018年收获满满。Q4季报数据来看不能说好,手机出货量致下降营收不及预期。但从原因分析来看,CFO认为随着2019一季度新机型密集发布,包括已知小米9的火爆,有理由期待小米一季报走强,未来可期。然而机构很现实,实时根据每一季度的最新数据调整预期。如花旗,

花旗下调小米目标价,原因是出货量和每用户平均收入(ARPU)增长放缓。由于缺乏新产品,四季度出货量环比下降25%,而由于国际用户群体的ARPU较低,使得公司的ARPU环比下降20%至16.7元;四季度营收为444亿元,比花旗预估低7%;降低2019年和2020年的预测。

精彩评论