特斯拉$(TSLA)$

如图,估值黑洞特斯拉最近一直愉快的上涨,屡创新高,今晚盘后发财报,市场预期如下:

- 营收:$26.08亿

- GAAP EPS:-$1.167

- 调整后EPS:-$0.816

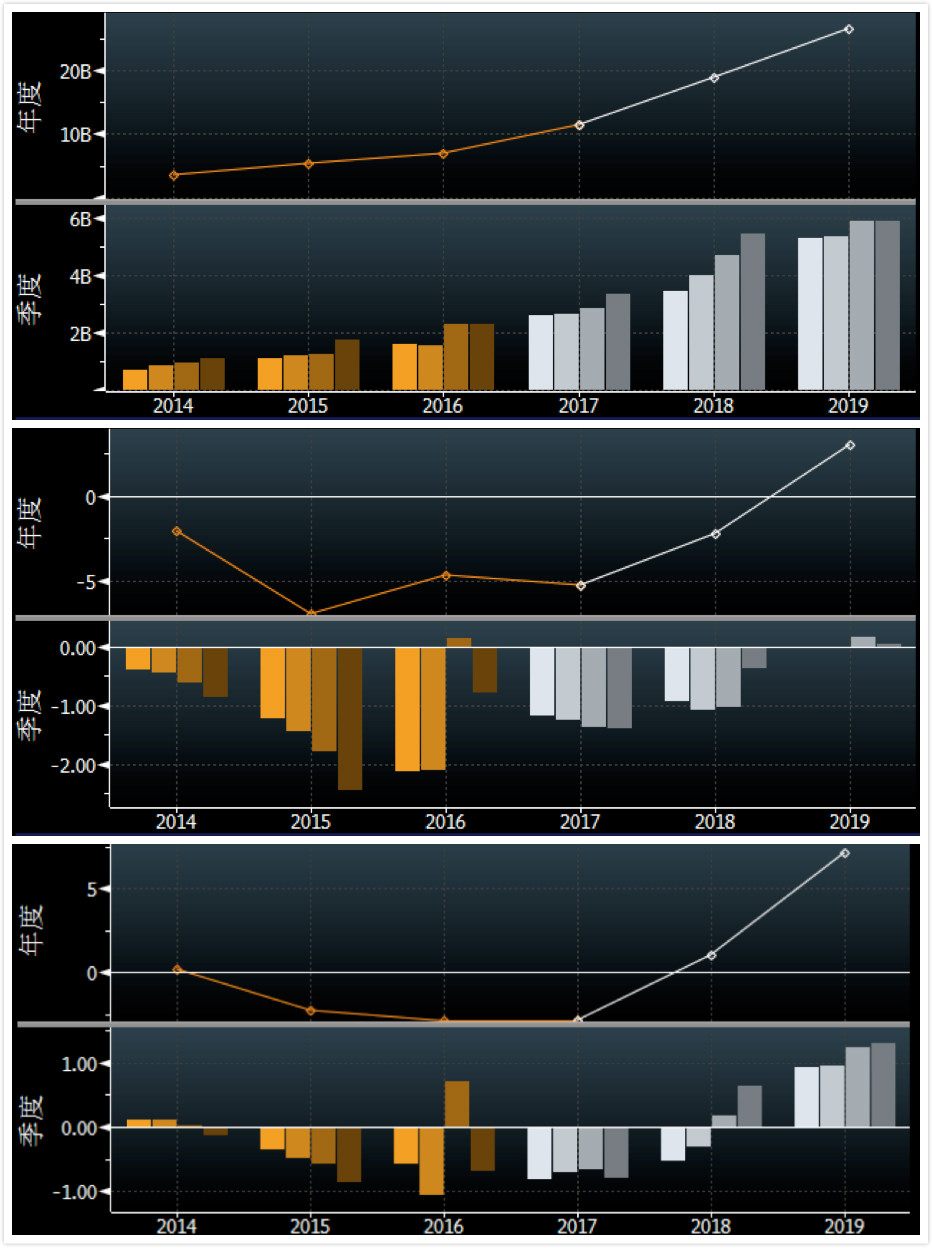

这三个数值的历史表现和市场预期如下:

(从上到下:营收、GAAP EPS、调整后EPS)

营收一直涨,EPS在去年Q3正了一下,其余时候都是亏的,并且目前市场普遍预期今年依然亏,至少18年Q3调整后EPS才扭亏,19年才正式实现年度盈利。

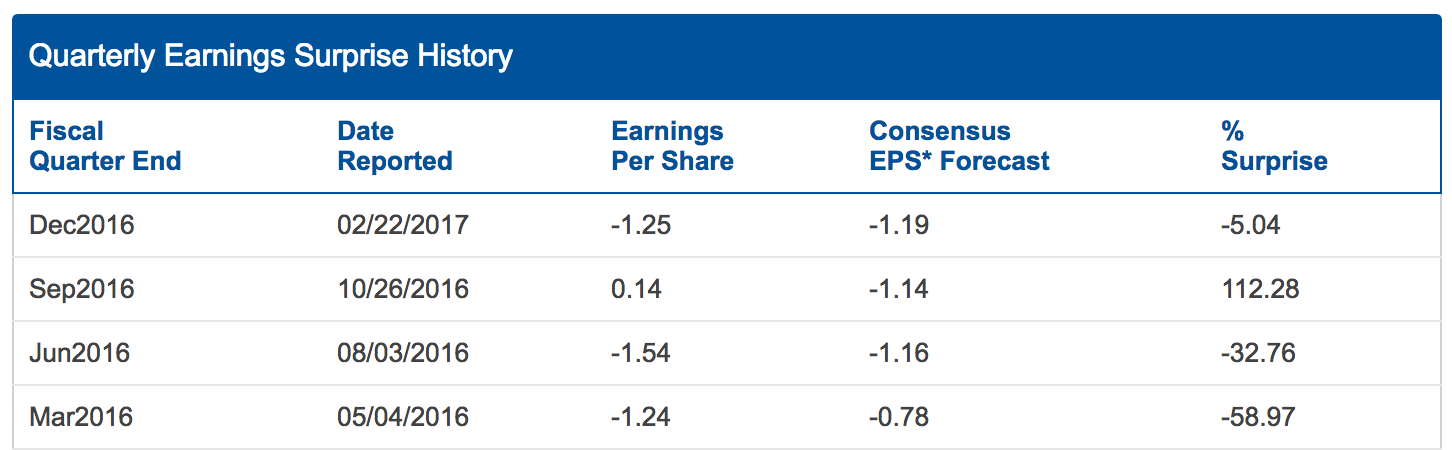

前三次财报的表现如下:

除了Q3都不及预期,但是如果我们再对比一下K线图就会发现,特斯拉的走势和业绩关系其实没那么大(谁都知道这是个亏损大户了),还是主要和产量、交车量有关系。

- 去年8月公布的Q2财报双miss,但因为公司声明当季度产车1.8万辆,环比增加18%、同比增加43%,结果当天股价下跌之后迅速反弹。

- 去年Q3财报扭亏,但并没有什么产能、交车量上的利好消息,股价高开低走。

所以我个人虽然觉得这次可能是双beat,但对股价表现存疑。

主要是因为Q1交车报告已经出了而且已经price in,而Q2的前景展望看起来不太有利的样子。

- 1. 最大的利空是第二季度开始英国、香港都大砍电动车补贴。

- 2. 一部分多头指望中国区撑交车量,不过这也有点令人怀疑。

去年中国区销售的营收占比是15%,今年Q1交车量是4799辆,同比大增350%——往好的方向看,这当然提振特斯拉的市场信心,毕竟没有补贴还因为关税要卖得比其他地方贵一半以上居然都能这么涨,但问题是这是卖给了消费者呢还是仅仅出货给了经销商?

如果是经销商的话,Q2能复制这个出货量吗?

另外单纯看图的话,特斯拉貌似碰到趋势线而且又开始背离而且超买挺严重了。

不过如果特斯拉在电话会议上宣布Model 3的生产计划提前的话……

总的来说,特斯拉我不敢操作,围观看是否回调吧。

最后附赠一个利好消息:

经常被空头提到的Model 3的最大竞争对手,雪佛兰的blot第一季度销量是3432辆,远不如比它更贵、出得更早的Model S(Q1销售1.345万辆,起价7万,最高配置17万),这样来看指望它和Model 3打有点不科学。

Facebook$(FB)$

市场预期:

- 营收:$78.31亿

- GAAP EPS:$0.869

- 调整后EPS:$1.117

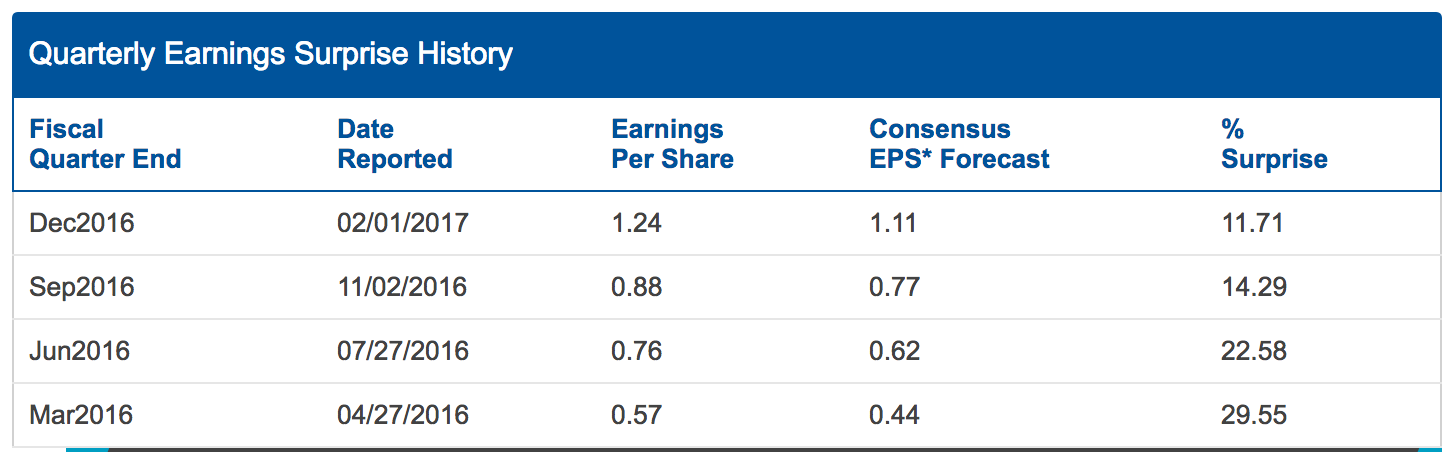

历史表现:

FB我在之前的帖子写过了,去年Q3财报后的调整已经让市场接受了它营收增速要放缓的事实,我觉得这回beat应该没有什么问题。

(分析师预期的增速和历史数据)

根据最近的消息(比如Instagram和Messenger的活跃用户数达到新里程碑、Instagram很受广告主欢迎)来看,它的MAU、DAU、用户使用时长等等这些用户指标应该也不会有问题。

但我准备在今天减仓😂

理由很简单,作为社交媒体FB的数据其实挺好抓的,大家基本都知道这回财报不会差,所以还是Sell the news比较好。

而且看图的话,它也是个相当超买、资金流出现背离的情况了。

大家怎么看今晚这两的财报?有做什么操作吗?

Ps:推特CEO的另外一个公司移动支付$(SQ)$也今晚财报,还有人关注它吗?这货去年不是还挺火?

#FB财报如何#

精彩评论