之前写过一篇看空Zoom的帖子,也确实这么做了,现在看法也不变。后来发现高盛也这么看。

做空让我在想一个问题,做空能赚大钱吗。08年金融危机大空头赚了几百亿,大盘不过跌了50%。50%跌幅就能实现这效果,是因为有完美的做空工具。我们是不可能通过做空某一只个股标的来达到这种效果了。

OK,又在SA上看到一篇看空Zoom的,机翻分虎友。

摘要

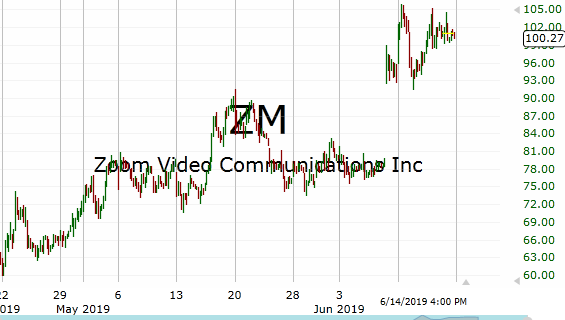

• ZM较两个月前36美元的发行价上涨了177%。

• 该公司实现了令人印象深刻的增长,并实现了盈利,但目前的股价反映了不切实际的预期。

• 其竞争对手LogMeIn Inc.凭借GoToMeeting和GoToConnect解决方案保持着市场领先地位,且品牌认知度较高。

• 基于ZM的极端估值,给予卖出评级。

Zoom Video Communications Inc$(ZM)$是2019年表现异常出色的IPO公司之一,该股较4月份36美元的发行价上涨了177%。公司是基于云的通信平台,将许多工作场所的生产力工具(如:消息传递、视频会议、互联网电话、网络研讨会和会议功能)集成到易于使用的软件中,可以跨设备工作。这些增长数字令人印象深刻,管理层称“病毒式需求”推动一季度营收同比增长103%。虽然我很喜欢这里的故事,也看到了产品的质量,但在目前的水平上,这支股票我持看空态度。我的研究让我相信,市场对未来10年不切实际的增长轨迹进行了定价。Zoom面临着激烈的竞争,这对公司的增长和市场份额定位都是不利的。这篇文章强调了我看空该股的理由,包括一项显示该股估值过高的DCF分析。

看空Zoom的理由

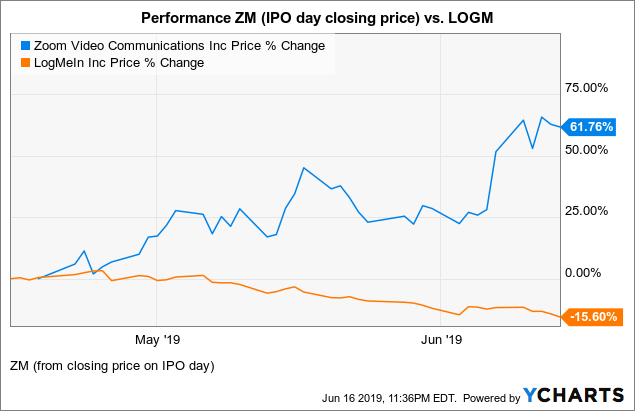

看空的理由很简单。Zoom是一只极其昂贵、定价“丰厚”的股票,因为市场存在巨大的增长溢价,而在我看来,这种溢价是不合理的。关于Zoom 在 Seeking Alpha的文章已经写了很多,很多作者都有类似的看跌观点(比如这里和这里)。我的新观点是基于一项观察,鉴于Zoom上市以来相对于竞争对手LogMeIn Inc.$(LOGM)$的强劲表现,这一观察正在发挥作用。在我看来,这种不同的观点表明,市场认为Zoom通过抢占该领域的市场份额,实际上是在“吃掉LogMeIn的午餐”。的确,Zoom在上一季度的增长速度超过了LOGM,但情况要复杂得多。LOGM报告2018年总收入为12亿美元,其中联合通信与协作部门“UCC”的总收入为6.72亿美元,而过去12个月Zoom的总收入为3.93亿美元。LOGM在企业客户中具有更好的渗透力,而ZOOM的增长得益于较小的组织,这些组织的入门级产品价格较低。我看跌Zoom的理由是,它没有明显的竞争优势,随着它争夺市场份额,以及像LOGM这样的竞争对手在定价和功能上与Zoom相匹配,短期增长势头应该会稳定下来。

Zoom vs. GoT

市值32亿美元的LOGM作为一家上市公司的历史可以追溯到2009年,Zoom 甚至在其财务报表中提到,LOGM是竞争激烈的通信和协作服务市场上的竞争对手“点解决方案提供商”。LogMeIn最近将其在该领域的产品重新命名为“GoTo”(可能是对Zoom出现的回应);这些服务总体上非常相似。

根据企业的需要,Zoom或结合LogMeIn的GoToMeeting和GoToConnect可能是更好的选择。Zoom为至少50名用户提供的每个用户企业包每月19.99美元的价格,需要为每个用户提供40美元的附加功能,以支持其制作和共享视频网络研讨会。GoToConnect售价19.99美元,包括Zoom等类似的语音通话和视频会议功能。从我的理解来看,有一些特定的功能,一个平台比另一个平台做得更好,在技术水平上有所不同,但总的来说,中型和大型企业的定价是相当的。例如,GoToMeeting的一个优势是,从它的中层计划开始,可以无限制地进行云记录、转录和存储。Zoom为超出标准限制的额外存储收费,也许这并非必要或者说并非一些客户的关注点。由此可以看出,Zoom的一些功能非常出色;可能对其他客户没有影响,反之亦然。Zoom为单个用户提供免费的包,但会议时间限制在40分钟以内,这是毫无价值的。免费计划是作为一个介绍,期望大多数组织都需要升级。GoTo有免费试用期。

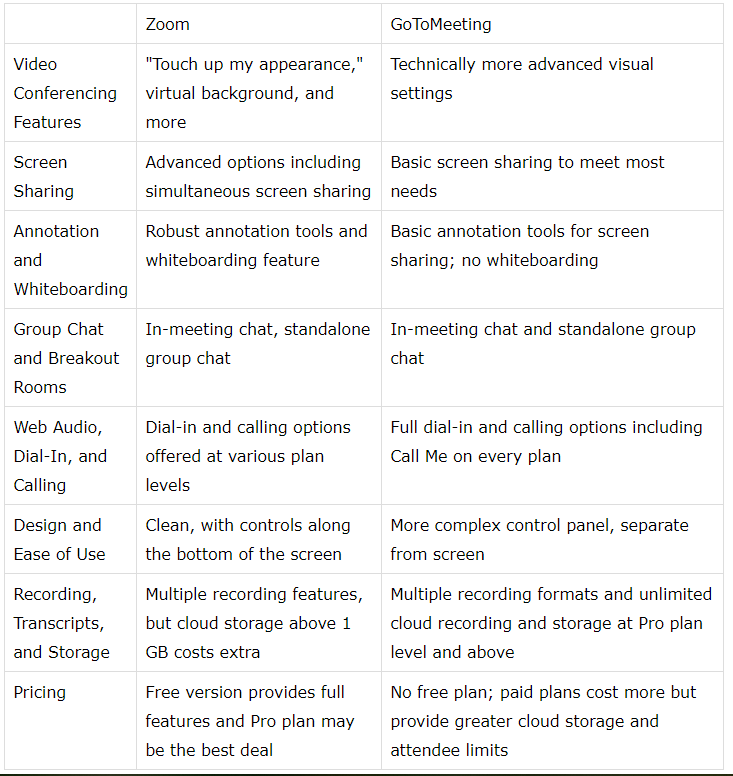

Zapier.com网站对Zoom和GoToMeeting提供了一个很好的评价,其功能对比表如下所示。

Zapier的文章认为GoToMeeting可能是大型企业更好的平台。我认为这很重要,因为就规模和经常性收入潜力而言,更大的组织更有价值。

Zoom和GoToMeeting都是业界领先的选择,可以满足任何组织的视频会议需求。两者都提供高质量的视频和音频,以及强大的团队协作功能,以进行顺利和富有成效的在线会议。

如果您刚刚起步,或者是一个中小型企业,只需要容纳多达100名与会者,Zoom可以为您提供一个功能齐全的视频会议解决方案,价格更低,甚至不需要根据您的需要定价。但是,如果您是一个较大的组织,经常需要容纳150到250名与会者,并且可以从无限的云存储和无最小主机需求中获益,GoToMeeting可能最终对您更有价值。

这里的重点并不是说一个平台比另一个平台“更好”,而是要认识到Zoom的核心产品很难说是一场技术创新革命。Zoom目前有一定的发展势头,但这并不意味着它标志着LogMeIn Inc的终结,也不意味着目前的GoToMeeting用户将大量迁移到与之竞争的Zoom平台。对于许多已经使用“转到”平台的中型和大型企业来说,没有什么令人信服的理由去更换供应商。任何在企业环境中工作过的人都知道,在考虑迁移到新系统时,这些类型的IT决策是多么困难。尽管Zoom确实重组了UCC的生产力软件部门,但LogMeIn和GoTo平台不会很快消失。

上面的讨论仅仅集中在一个竞争对手身上。实际上,有许多大公司通过基本功能或完全基于web的平台提供UCC解决方案,包括:Oracle Corp $(ORCL)$、Microsoft Corp $(MSFT)$、Alphabet Inc $(GOOGL)$和Amazon Inc $(AMZN)$。事实上,这一领域的竞争非常激烈,我之所以提到这一点,是因为Zoom股票的交易方式,就像众所周知的那样,“垄断了市场”,但我认为事实并非如此。

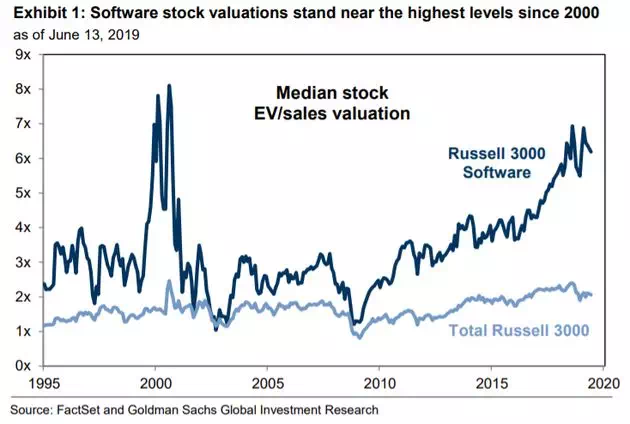

Zoom的估值

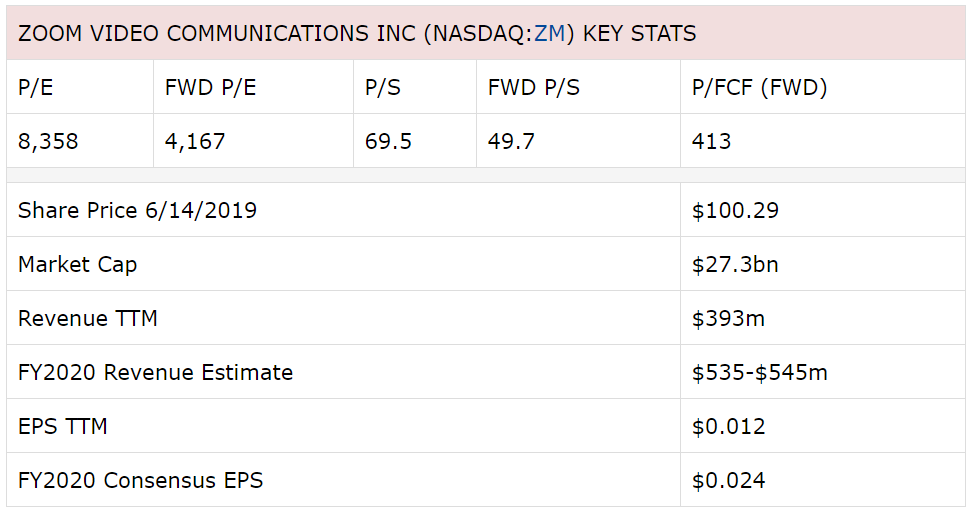

Zoom股票市场的牛市行情非同寻常。基于交易的估值倍数组合是独一无二的,这使得Zoom成为市场上定价最高的股票之一。Zoom目前的市值为273亿美元,相比之下,在截至2020年4月30日的财政年度,该公司的管理指导收入为5.35亿美元至5.45亿美元,同比增长65%。该股的预期市盈率约为50倍。这样的估值通常意味着,市场对未来的增长将“赶上”当前估值非常有信心。我不怀疑Zoom未来几年的收入和收益将翻一番,但目前的估值要求其增长数倍。

市场隐含的DCF估值模型

证明目前股价在100美元左右的一个方法是通过我下面列出的增长假设。如果Zoom 能够在未来10年实现这些预测,那么我们就有理由认为,该股的定价相当合理。这个简化的DCF模型是基于预测自由现金流量作为收入的函数,即自由现金流量利润率。在第一季度,该公司报告的自由现金流量为1600万美元,约占收入的12.5%,这是本财年的基线。

为了让DCF找到每股100美元的公允价值,我使用了以下假设:

• 未来3年的营收增长略高于已公布的共识,即未来3年销售额应翻番。

• 收入增长了9倍,从今年的5.5亿美元增长到2029财年的48.6亿美元,综合年增长率为27.5%。

• 自由现金流占总收入的比例从上一季度的12.5%升至第5年的25%,到2029财年达到35%,与LogMeIn Inc.当前的自由现金流利润率(约33%)相当。随着公司规模的扩大,相应的高现金流应该会使公司盈利。

• 长期长期增长率为7.0%

• 贴现率为10.0%

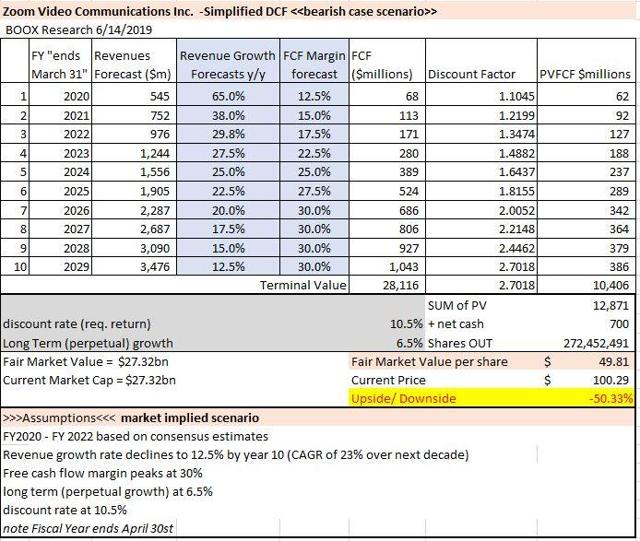

看空DCF模型

看跌ZM只需要投资者对上述假设持怀疑态度。老实说,我不认为上述数字是可能的,因为竞争和最终的利润率压力,将随之而来的细分市场的成熟。在悲观的情况下,未来两年的收入增长与公布的共识相符,但在未来10年将放缓至12.5%,至2029财年的综合年增长率为22%。自由现金流利润率的峰值约为30%,与市场暗示的情况相比,这一水平折现了一些风险。看跌的DCF发现,每股约50美元的公允价值代表下跌50%。贴现率为10.5%,长期增长仍高达6.5%。

尽管鉴于目前的牛市行情,我不认为ZM会立即跌至这些水平,但我确实认为基于估值逆风,上行空间应该有限。Zoom市场信心即将发生变化的一个催化剂可能是LogMeIn$(LOGM)$7月底的财报(日期尚未确定)。尽管LogMeIn在过去一年面临着运营挑战和盈利下滑,但该公司管理层在上次电话会议上指出,它对UCC这块与Zoom直接竞争的业务更为乐观。

最后,在第一季度,我们开始执行我们的战略增长计划,到目前为止,我们已经在所有可交付成果上取得了良好的早期进展。我们的新UCC品牌GoTo的推出、GoToConnect的引入、引人注目的UCC集成产品和GoToRoom(一种令人兴奋的室内视频和会议解决方案)突显了这一进展。

而LogMeIn的估值问题值得单独讨论;只要本季度的数据没有显示出GoTo细分市场前景的全面恶化,市场就可能认识到$(LOGM)$仍是一个可行的竞争对手,从而开始降低市场份额大幅增长的预期。

看空的风险

• 大量现金。上市后,ZM的现金及等价物头寸为7.35亿美元。这笔钱对于流动性目的来说绰绰有余,而且该公司很可能在不久的将来进行并购,收购一种互补产品或功能。它所提供的现金状况和灵活性,有可能为经济增长开辟一条新路,从而削弱看跌观点。另一方面,Zoom需要小心,不要让人觉得它为一家财务回报有限的目标公司支付了过高的价格。

• 流通股比例低。Zoom在拥有不同股票类别的内部人士中受到严格控制。流通股仅占流通股的8.83%,这可能是导致市场上股票稀缺和可购买性的原因之一,从而推高了股价。这可能在短期内继续推高股价。考虑到自招股说明书发布之日起的180天禁售期,预计内部人士和IPO早期投资者可能希望在9月份IPO到期时实现收益。

结论

ZM目前的水平是非常投机的,在我看来,这反映了不现实的增长和盈利前景。我建议投资者了解产品,包括竞争对手的解决方案,并考虑Zoom与市场的不同之处,以及这是否是一种持久的竞争优势。我对$(ZM)$的2019年年底目标价为每股75美元,意味着下跌25%,而进一步下跌可能需要短期内负面情绪的催化剂。实现这种做空想法的一种方法是考虑做多LOGM/做空ZM类型的价差,因为我认为在其他条件相同的情况下,它们的估值价差今后应该收窄。我个人通过看跌价差做空该股,但我建议其他人至少在当前估值水平上避免ZM。

精彩评论