一家公司的估值是怎么估出来的?谁来估?

价值评估是投资中技术含量最高,也是争议最大的一环,正确的价值评估决定投资的成败,虽然我们没法做到绝对的准确,但是应该做到合理、全面,在近年来的投资中,大富翁发现,价值重塑成为一个屡屡被人提起,令人振奋的话题,但是在具体的运用中有很多不合理的地方,今天和大家讨论这个话题,发一家之言,引百家之玉。

1、 价值重塑的渊源

隐蔽性公司是彼得林奇提出的一种投资类型,指任何一家拥有你注意到了而投资大众却没有注意到的价值非同一般的资产的公司,而这种有价值的资产却被专家忽视了。这种隐蔽资产可能十分简单,有时是一大堆现金,有时却是房地产。

分析这类公司时,彼得・林奇主要从以下几个方面入手:

(1)公司的资产价值是多少?隐蔽资产有多少?

(2)公司有多少债务需要从这些资产中扣除掉。

(3)是否有并购者对公司感兴趣准备收购公司?这将会帮助股东从银币资产的重估升值上大大获利。

对于隐蔽资产型公司股票最好的投资策略就是等待公司收购者的出现,如果公司真的有大量隐蔽资产,只要它没有大量借债而导致资产价值下降,投资者就应该坚持持有这家公司股票。

彼得林奇经常提到挖掘企业的隐蔽资产,寻找隐蔽资产对于投资者而言如同传说中的冒险家去寻找海盗的宝藏或者盗墓贼去挖掘国王的墓葬。按我的理解,隐蔽资产应该是与存续业务无关的一种相对闲置的资产,也可以说是一种可以剥离的资产。

投资隐蔽资产类型公司,通过发掘在价值回归的过程中获取盈利是较为常见的一种投资方式,巴菲特、彼得林奇都是其中的高手,在这个过程中有两个核心点:资产价值被低估,价值可以回归。

2、 被滥用的价值重塑

5月5日,资深券商分析师鲍雁辛在分析报告"【深度专题】海螺VS万科,盈利模式之辩与估值重塑 ——"比较发现价值"系列之五"认为海螺具备150亿吨石灰石储备的优质矿山、20-30个港口码头资源、华东中南等地超过1000万平米厂房土地资源。这些资源将逐步成为稀缺资产,公司价值提升。

这让我对价值重塑这种投资类型产生了深深地忧虑,这种观点在去年供给侧改革下的水泥行业去产能。环保政策趋严带来的资源类资产升值浪潮中屡见不鲜,比如国联证券的分析报告"资源重估、价值重构"、太平洋证券的分析报告"重估海螺水泥:凡有的,还要加给他,叫他有余"等等。

与此同时,在同时期的长江证券分析报告"剖析海螺水泥的投资价值"中,关于海螺水泥拥有的矿山资产价值,是这样描述的:"T 型战略具备明显的先发优势,竞争对手难以复制。首先矿山资源有限,一旦取得采矿权,长期有效。一般大型矿山采矿权30 年,小型亦有10 年之久,海螺水泥的矿山资源储备达30 年以上;此外码头物流渠道有限,从熟料出厂到最终的终端市场,需要经过多次运输,近期针对长江流域的治理已经凸显出优质物流码头的重要性。",绝口不提矿产资产价值重塑给企业带来的增值。

这让我想起来以前网上关于雅戈尔服装板块估值的一个争议,部分投资人认为:"雅戈尔店铺大部分都是自己花钱买的 而且都在很好的地段 有点类似麦当劳 所以前些年每年店铺价格飞涨的时候 真正增值赚大钱的是他的店铺 服装只是不温不火 当然现在线下不景气 这些店铺肯定不如以前值钱 还有一点很重要 他的地产是需要大量资金的 但是往往银根收紧时 地产的贷款会被严控 但是有服装板块的厂房 土地 还有店铺在 是能很方便拿到贷款的 这些为他当年地产发展时候做了很大贡献 地产好的时候 一个楼盘就赚几十亿 这也是始终没有放弃服装的原因之一 和GE以前用工业获取高评级拿到低利率资金 然后通过GE金融赚钱一个道理"。其实这就是典型的一个萝卜两头切的案例了,如果考虑自有铺面价值,就必须重估服装板块价值,考虑其业绩大幅下降乃至亏损的可能,因为要增加租金费用了,不能一方面自己家的店铺不用出租金,计算自己的服装业务利润不错,给个高估值,一方面把自己没收的租金再计算一次,给个估值,重复计算。

3、 价值重塑的关键

在估值大师达莫达兰的经典著作《估值:难点、解决方案及相关案例》中第二章"内生性估值"在P37中"寻找末了部分"中讲了在根据企业的自由现金流折现计算后,还需要考虑四个方面的因素,分别是:现金和易于变现的证券、对外持股、潜在义务和雇员期权。

我们回忆一下自由现金流折现模型的原理,它是根据企业每年创造的自由现金流进行计算的,那么当资产的价值不能体现在现金流的时候,在估值的时候就会把这部分资产遗漏,所以需要从新计算。

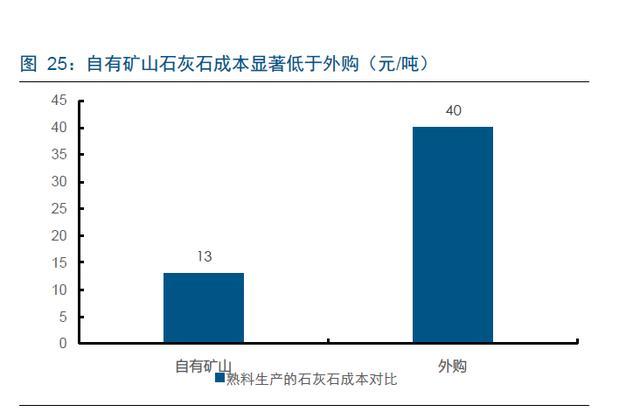

我们知道,在给企业估值的时候有一条原则就是"不重估,不多估",我们想一下在海螺水泥的矿山资源价值重估中,是不是重复计算了呢?在长江证券的文章中,关于矿山石灰石资源给企业带来的收益用一张图表示:

这部分资产给企业带来的价值已经体现在生产水泥的低成本中了,体现在毛利率了,如果我们一方面计算了自由现金流折现价值,另一方面还要对矿产资源进行所谓的价值重塑,加总到企业价值,不就是自我满足,自欺欺人吗?

精彩评论