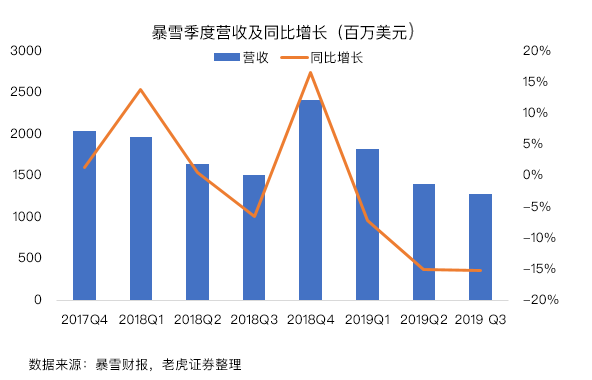

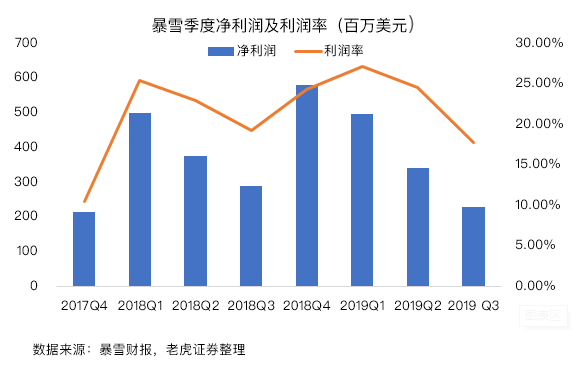

本季度,动视暴雪延续了前两个季度财报不佳的表现,营收、净利润同比继续下滑,下季度和全年业绩指引也不及预期,盘后股价跌超2%。

在传统优势IP已被充分开发、移动端游戏变现尚未能对冲PC端损失的情况下,昔日的游戏巨头真的要像15年后魔兽世界的“艾泽拉斯”,再也回不去以前的繁荣了吗?

IP开发无进展,业绩下滑成必然

第三季度公司营收为12.82亿美元,高于预期但同比继续下降,延续了前两个季度两位数的下滑速度。其实早在2019财年第一季度的业绩展望中,公司已经表示本年度不会有任何基于新IP的游戏发布,这对全年游戏销售基本定调,营收下行的压力是一直存在的。

分部门看,“使命召唤:黑色行动“、“魔兽世界”、“糖果粉碎传奇”依然是动视、暴雪、King三大业务部门主要的收入来源。虽然动视暴雪对其顶级系列游戏的依赖度正在下降,但这三者依然占据总收入的一半以上,可见动视暴雪至今仍然对顶级IP依赖很高。

利润率更高、研发成本相对较低的手机游戏正在加速蚕食传统游戏厂商的份额,而暴雪虽然在向手游市场发力,但PC游戏依然是公司最主要的营收来源以及研发投入的方向。

要知道,PC游戏的研发周期和研发投入都是手游所无法比拟的,这也直接导致了PC游戏销售下滑后,利润水平以更快的速度下降。

晴雨表:快餐化的“魔兽世界”

本季度最大的看点还是暴雪推出的魔兽世界怀旧服,魔兽世界在某种程度上成为本季度公司股价走势的晴雨表。

从8月27日开服到9月中旬,暴雪股价从47美元跃升至56美元附近,随后便一直横盘震荡。怀旧服激起的高涨情绪仅仅持续了半个多月的时间,而这半个多月恰好是第一批玩家满级的时间,也是第一张月卡即将到期的时间。

本季度电话会议上,管理层也只提及了魔兽世界怀旧服将百万玩家带回了这个游戏世界,公司可以在2020年机以后继续为玩家提供丰富的内容,可见魔兽世界怀旧服在本季度以及明年带动的营收是十分有限的(7400万美元)。

怀旧只持续了半个月,玩家和消费已然到了瓶颈。种种迹象表明,巅峰期能持续近10年的魔兽世界早已变成了一个快餐游戏。游戏玩法的快餐化和金钱的力量始终无法把这款经典游戏带回15年前,虽然现在很多服务器还有排队现象,但未来收入的可持续性还要打上一个大大的问号。

手游侧发力,单一爆款远远不够

由动视暴雪联手腾讯公司联手打造的《使命召唤》手游自10月1日登陆全球市场之后,一举夺得139个国家的iOS免费榜冠军,同时进入到88个国家的畅销榜Top 10,并且在13个国家的畅销榜登顶,其中就包括美国畅销榜冠军。

而据Sensor Tower的数据预估,《使命召唤》手游全球上线3天就达到了2000万下载量,收入达到200万美元。

动视暴雪在手游侧发力有目共睹,除了使命召唤手游的成功发布,本季度糖果粉碎传奇再次成为美国移动应用商店收入最高的游戏,直接推动King的广告预订增长了近一倍。手游要想占据更大的市场份额,仅仅依靠一两款游戏而且是使命召唤这一类的老IP是远远不够的,此前暗黑手游被吐槽的教训还历历在目。如何丰富手游产品组合,平衡手游和PC端的平衡也是公司急需考虑的问题之一。

从暴雪嘉年华看明年展望

上周,2019暴雪嘉年华又给投资者画了一张“大饼”,暴雪更新的游戏内容是近几年最为充实的,《暗黑破坏神4》、《守望先锋2》、《魔兽世界9.0:暗影国度》等一系列大作刚一宣布便引起了轰动。

而这张“大饼”始终无法掩盖暴雪在下季度和明年面对的三大问题:1.单靠更新传统PC游戏内容能否挽救不断下降的MAU?2.手游的热度能否一直持续推动营收增长?3.新IP开发有无进展?但愿这次嘉年华不是暴雪迷最后的狂欢。$(ATVI)$

精彩评论