蔚来将于9月24日盘前发布财报,关于下周的财报你怎么看?我先来说一下我的观点,其实关于本次财报的要点,基本上大家都很清楚了,主要还是看李斌如何讲故事了。

蔚来2季度交车报告不理想,重点看3季度

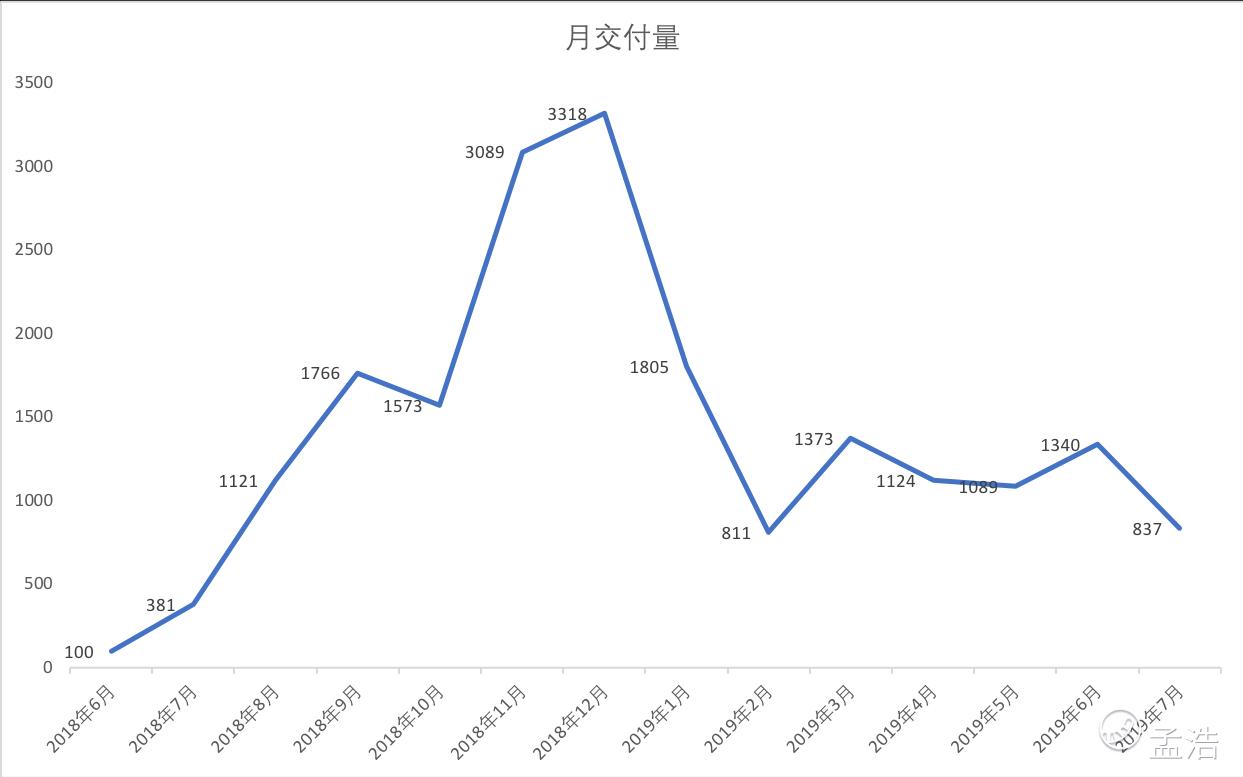

蔚来在二季度也就是4,5,6月分别交付了1124, 1089, 1340辆车,总共交付了3553辆车,低于上季度的3989辆车,高于蔚来给出的交付2800到3200台的预期。考虑到6月开始ES6的交付,因此市场上普遍预期二季度交付量较差,而寄希望于3季度。

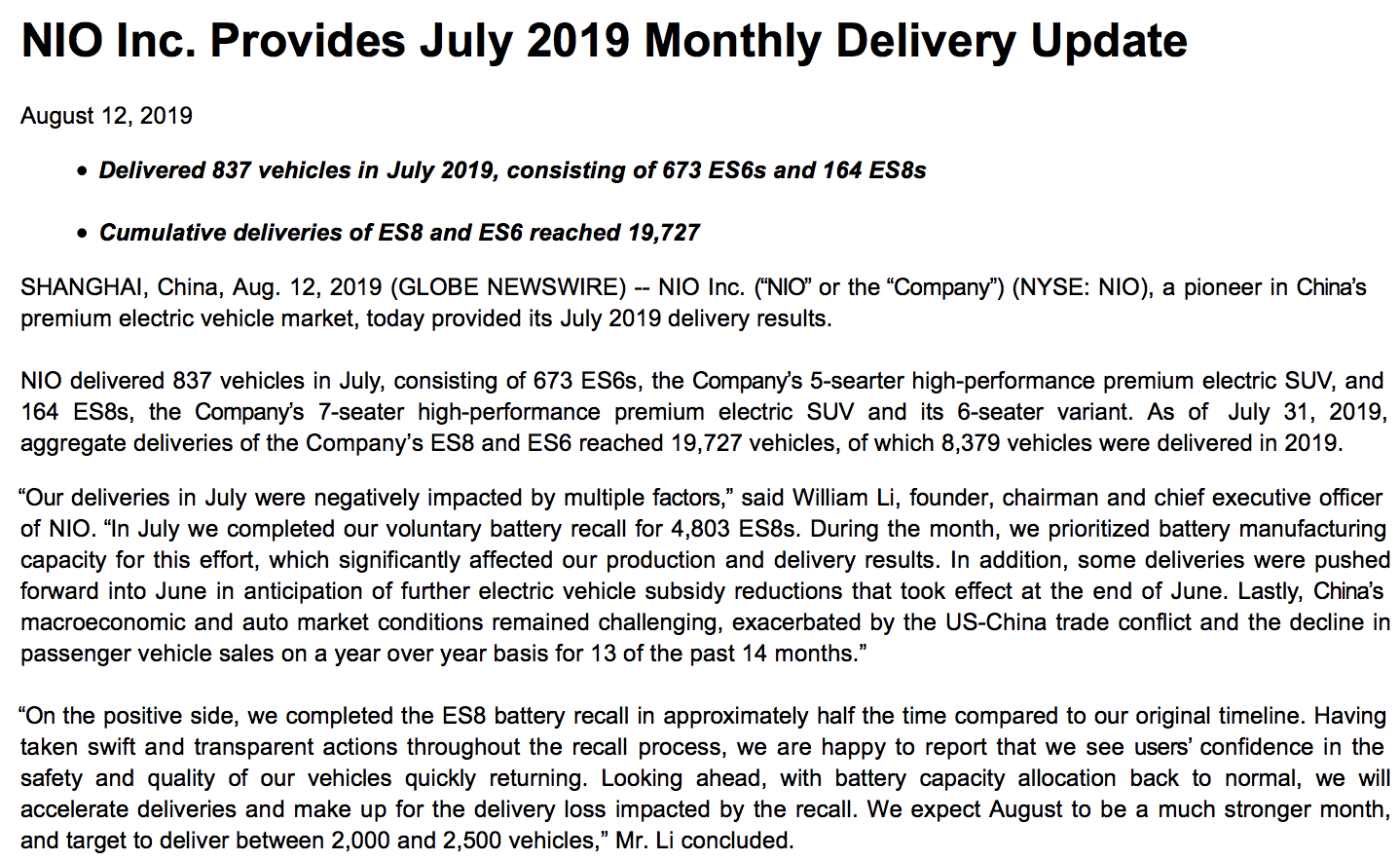

根据蔚来$(NIO)$汽车官方公布了最新的交付数据,7月份蔚来共交付837辆,其中包含673辆ES6,164辆ES8。蔚来ES6于6月中旬正式开启交付,6月ES6交付数量为413辆,7月ES6达673辆。与此同时,ES8的7月交付量却出现了大幅度下滑,从6月的927辆骤降至164辆。此前的半年,ES8每月的交付量基本可以保持在1000辆左右,可见,ES6与ES8虽然车型定位、售价区间不尽相同,但依旧存在比较明显的内部竞争。

营收和净利润方面主要有以下几个关注点

纵观蔚来历史上的数据,营收达预期并不难,本次分析师给出的预期是12亿元,蔚来给出的营收指引在11.34亿元-12.94亿元,根据蔚来的交货量,这次财报的营收大概率是符合预期的。

比较担心的点主要还是盈利的问题?

众所周知,蔚来这几年一直处于烧钱状态。蔚来在前2个月还出现了召回问题,6月27日上海蔚来汽车有限公司根据《缺陷汽车产品召回管理条例》和《缺陷汽车产品召回管理条例实施办法》的要求,受委托向国家市场监督管理总局备案了召回计划。自2019年6月27日起,召回部分搭载了2018年4月2日到2018年10月19日期间生产的动力电池包的蔚来 ES8电动汽车,共计4803辆。

对于造车新势力来说,蔚来一直是中高端电动车的标杆,召回事件最直接的影响是减少了蔚来交付量,蔚来汽车的电池用的是宁德时代$(300750)$,一下子换4803辆ES8的电池,宁德时代肯定压缩ES6的电池产量。除此之外,召回车辆也会对净利造成压力。结合蔚来烧钱的状态,那么这次关注的重点是亏了多少?以及账面上的现金是否够撑住巨额亏损。

蔚来的钱够不够花?

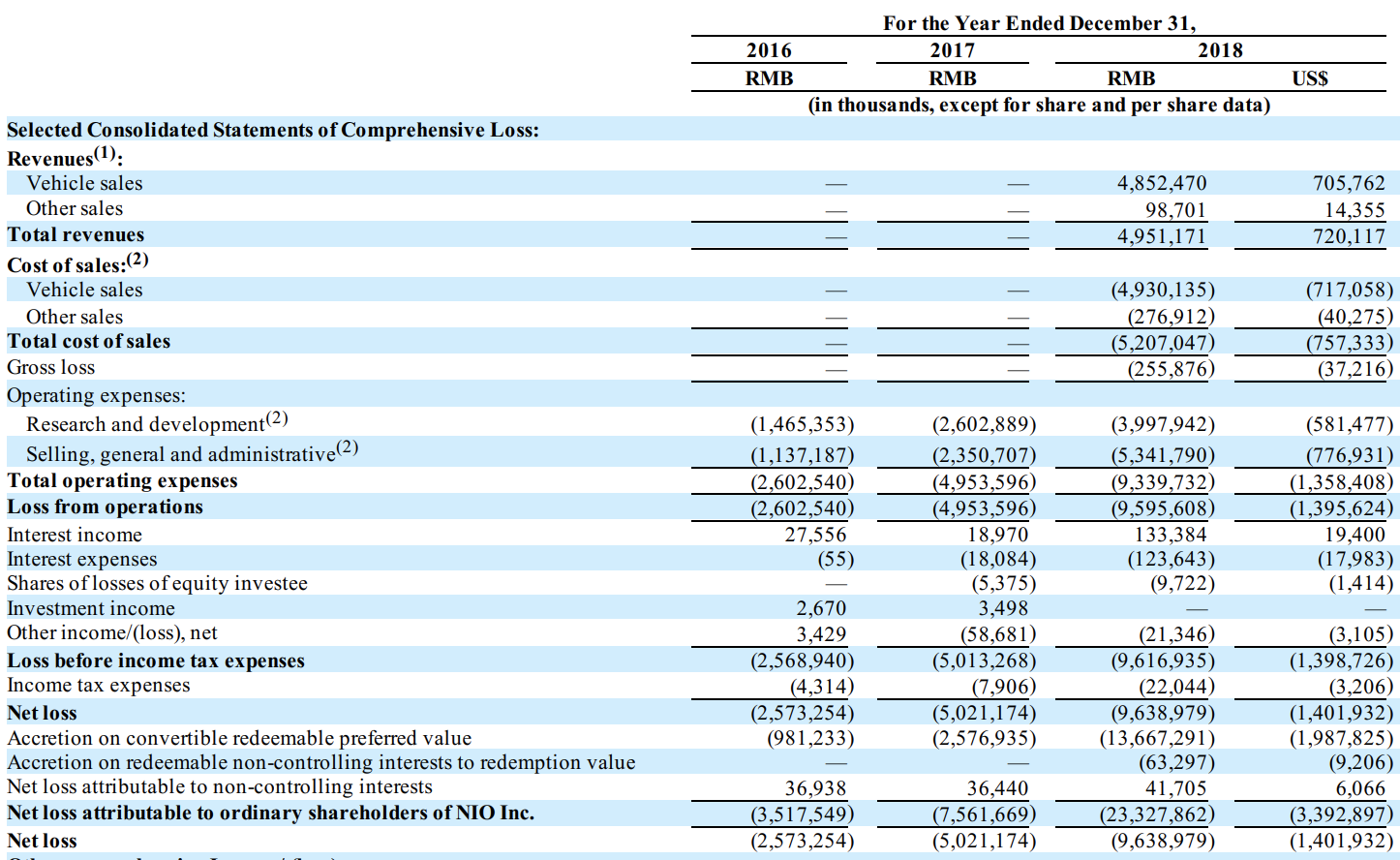

要知道蔚来在2018年亏损了96亿元人民币,过去四年合计亏损达50亿美元,而2019年蔚来有10亿美元的现金,以及7.5亿美元的债务,再加上蔚来一直无法达到盈亏平衡,每年至少亏10亿美元,按照账面上的现金支撑不了多久,上季度亦庄国投的注资可谓是场及时雨,挽救了蔚来即将揭不开锅的局面,给予了蔚来一个缓冲。

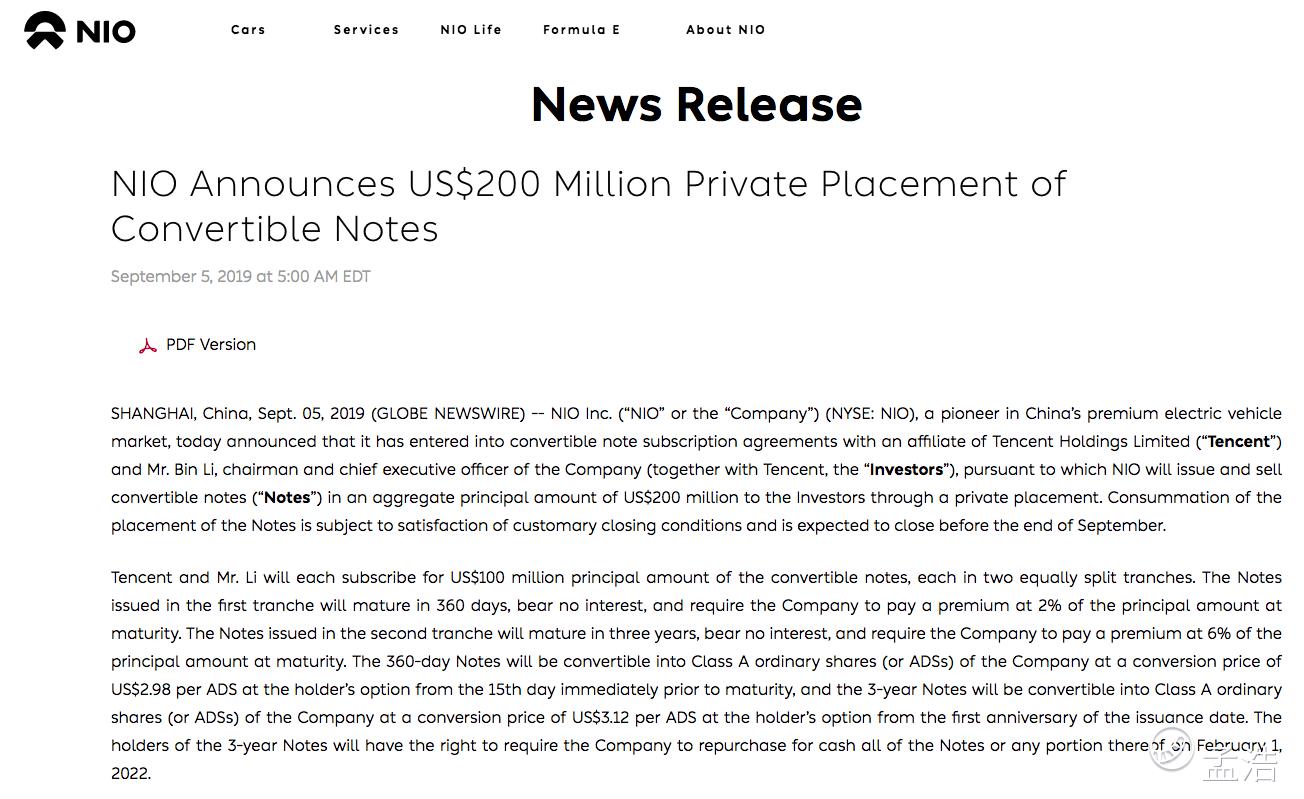

根据该协议,蔚来汽车将通过私募方式向投资者发行和出售总额为2亿美元的可转换债券。此次债券发售预计将于今年9月底前完成。腾讯旗下的附属公司和李斌将分别认购1亿美元的可转换债券本金,且各自分两次平均认购。第一批发行的债券将在360天内到期,不会产生利息,但要求蔚来汽车在到期时支付本金2%的溢价。第二批发行的债券将在三年内到期,也不会产生利息,但要求蔚来汽车在到期时支付本金6%的溢价。

360天期债券将可转换为蔚来汽车的A类普通股(或者ADS),转换价格为每股2.98美元,在到期前第15天起由持有人选择是否兑换;三年期债券在发行一周年后可根据持有人的选择,以每股3.12美元价格转换为蔚来汽车的A类普通股(或者ADS)。而且,三年期债券的持有人有权要求蔚来汽车于2022年2月1日以现金回购全部或部分债券。

精彩评论

挺过去了就是中国的中高端电动车龙头。