5月12日晚间,彭博报道称$优步(UBER)$ 计划收购美国外卖平台$GrubHub Inc(GRUB)$ ,消息传出后两家公司股价直线拉升,优步一度涨超7%,最终收涨约2%。而Grubhub则收涨29%。并且在大盘本周累计跌超2%的情况下,优步的股价仍保持稳定,当周跌幅不足1%。可以看出来资本市场十分看好这次的收购。

实际上,优步为了探索盈利方式以及业务多元化,从2014年便开始了外卖业务。

2014年8月,优步开始在洛杉矶县圣莫尼卡卡内测午餐配送Uber Fresh。

2015年2月,Uber Fresh在西班牙巴塞罗那上线。

2015年5月,更名为Uber Eats并推出单独的APP。

2015年9月,Uber Eats在美国本土大规模扩张,进入西雅图等5座城市。

2016年9月,Uber Eats进驻日本东京。

2018年11月,Uber Eats将欧洲、中东和非洲的人手增加3倍。

2019年11月,宣布收购拉丁美洲外卖最大的商超配送平台Cornershop。

经过5年的发展,Uber Eat已形成以美国为中心,遍布各大洲的外卖业务网络。

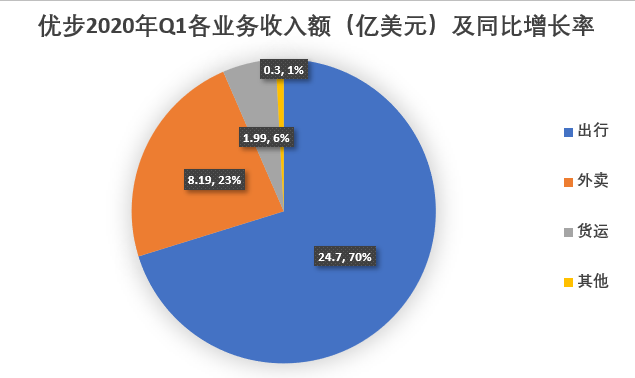

目前优步的营收仍以打车业务为主。但外卖业务占比已迅速增加,收入占比已上升到23%左右。

就2020年第一季度数据而言,出行业务收入为24.70亿美元(同比增长2%),Uber Eats业务为8.19亿美元(同比增长53%),货运业务为1.99亿美元(同比增长57%),其他业务3000万美元(同比增长66%)。

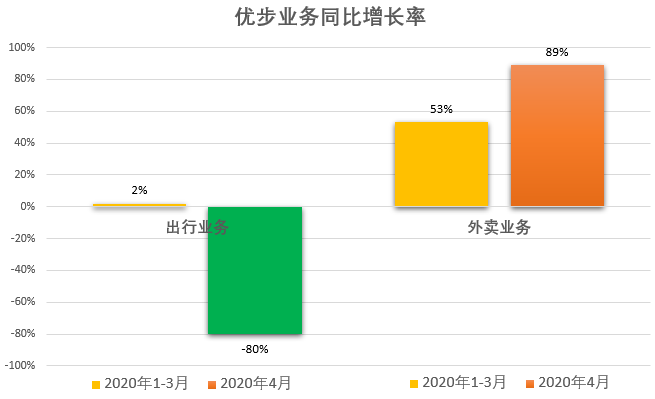

疫情期间,优步的出行业务大幅萎缩,网约车业务4月份同比下降80%。而外卖业务的快速增长,4月份的外卖订单额同比增长89%。在疫情的影响下越来越多人选择外卖而非堂食,另外生鲜和百货的配送需求也在疫情期间爆发,更进一步促进了Uber Eats业务的快速增长。在外卖需求快速上升的情况下,优步整合该业务的决心进一步加强。

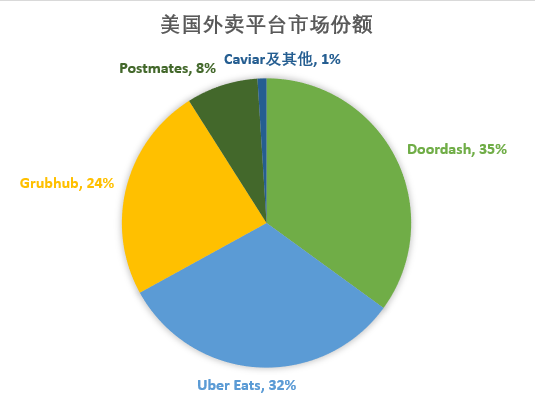

目前美国外卖平台呈三足鼎立的局势。根据机构Wedbush Securities的估计,美国外卖市场排名第一的是Doordash,占据35%的份额,Uber Eats则排第二,占32%的份额,而GrubHub则拥有24%的市场份额,三者份额超90%,剩余市场基本上由Postmates、Caviar瓜分。这也意味着,Uber Eats收购GrubHub之后,将坐拥约56%的外卖市场,从美国外卖市场第二跃升到第一的位置,并远超第二名的Doordash。

合并后有什么效果呢,首先是业务规模的扩大和市场份额上升,带来的好处就是毛利率的上升,主要是通过佣金比率的提升和成本的下降实现。毛利率上升后,业务就能够逐渐实现盈利。

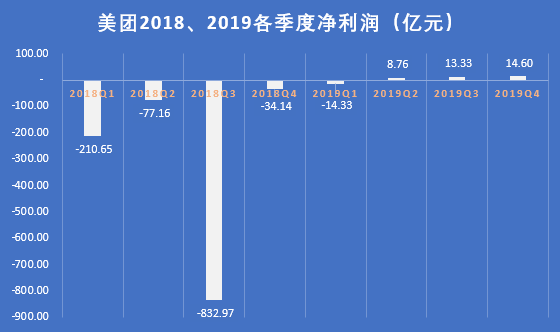

以国内的$美团点评-W(03690)$ 为例,除2018年Q3因为收购摩拜带来一次性亏损832亿之外,其季度亏损从2018年开始逐渐收窄,并从2019年Q2开始连续3个季度实现盈利。

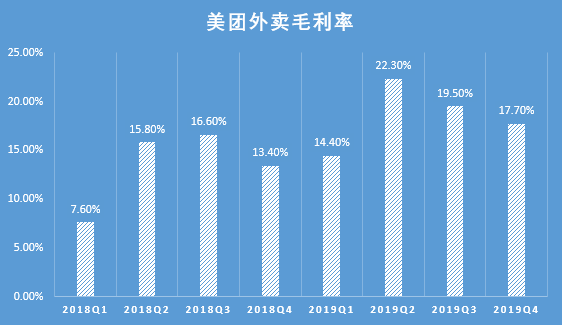

而盈利的秘诀在于毛利率的上升,其中外卖业务的毛利率从从2018年Q1的7.6%起,一直涨到2019年第四季度的17.7%。

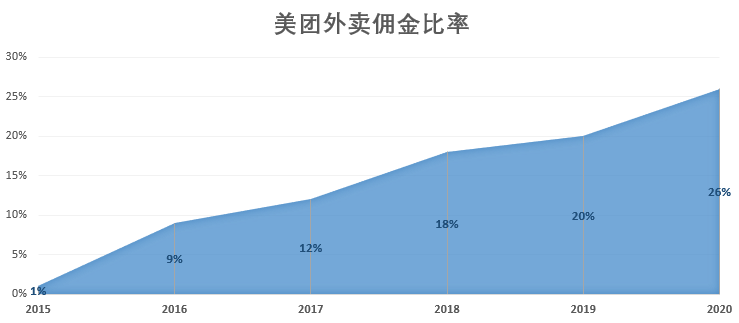

毛利率的提升得益于佣金比率的提升。佣金比率从最初的0,到2015年的1%,到2016年的9%,到2017年内的12%,2018年则是18%,2019年则在20%,2020年更是上涨到26%。并且在控制足够的市场份额后,美团开始出售“增值服务”,包括广告位和排名服务等,从而从商家收取更多的费用。目前外卖平台从商家收取的费用占收入比高达30%。

而美团外卖成本主要是配送的成本,在规模扩大后可以通过降低骑手的成本、以及控制配送范围等措施缩减配送成本。此外平台运营员工的成本占营收的比例在整合后也可以相应减少。

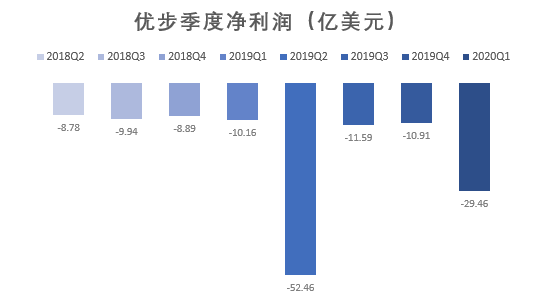

目前优步各季度仍处于亏损中,管理层预计2021年能够实现盈利,而外卖业务很可能是帮助其实现盈利的一大武器。

$Lyft, Inc.(LYFT)$ $纳斯达克(.IXIC)$ $道琼斯(.DJI)$ $标普500ETF(SPY)$

同步更新于微信公众号:牛牛挣点钱,欢迎关注

精彩评论