作者 | 扶苏

流程编辑 | Cici

风云君仍记得在他国求学流浪的那些年,形单影只、精神空虚,常常夜不能寐。$Match Group, Inc.(MTCH)$

好在风云君打工所在的玉米地虽然偏僻,但好歹通了网。每当孤独寂寞难以排解,风云君也会打开手机,点入一个个熟悉的陌生交友类App……

大家看到满屏的App图标,是否会吃惊于风云君竟如此饥渴过度、丧心病狂地……占用手机内存。

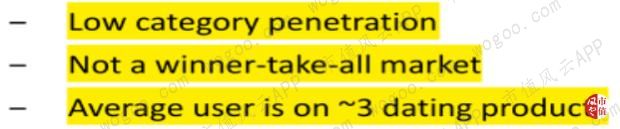

根据全球在线约会(Online dating)龙头公司Match Group(NASDAQ: MTCH),在线约会行业有以下三个特点:

1、低类别渗透率。

2、并非是一个“赢家通吃”的市场。

3、用户平均会同时使用至少3款类似产品。

看到第3条,风云君英俊帅气的脸庞上不仅浮现起一抹会心的微笑。

(Source: MTCH Investor Presentation)

如果在座各位并非像风云君一样天真无邪,而是位有着多年驾龄、经验丰富的老司机,也许对“Match Group”这家公司并不感到陌生。好在风云君虽然年少无知,但是学习能力强啊,这不,经过几天几夜的鏖战,终于自学驾照,可以出山了。

废话不多说,安全带系好,开车!

一、Match Group的在线约会帝国:总有一款适合你

根据Statista的统计,截至2019年3月,根据用户规模测算的北美前10大在线约会App排名中,前5名中除了Bumble(第3名),其余的产品都来自Match Group这家公司,包括Tinder(第1名)、PlentyOfFish(第2名)、OkCupid(第4名)和Match.com(第5名)。

(Source: Statista)

Match Group于2015年在纳斯达克上市。目前,公司在全球190个以上国家和地区,提供多达42种语言的在线陌生交友和在线约会产品。

公司在全球范围内的订阅用户超过860万人。根据一项调查,在美国有过“网恋”经历的人群中,其中64%的人的体验是从Match Group旗下产品开始的。

(Source: MTCH Investor Relations)

目前,Match Group旗下产品超过20种,包括Tinder、Match、Meetic、PlentyOfFish、OkCupid、Hinge、Pairs……

面对如此众多且复杂的选项,对于在座的各位新手来说,如何迅速找到一款适合自己的在线约会产品呢?

放轻松!风云君拿着一卷卫生纸,踏着五彩祥云来也!

作为以专业精神对待业余爱好的领路人,风云君已经给Match Group旗下的主要产品进行了分类,大家对号入座即可。

1、当家花旦:Tinder

Match Group于2012年推出的Tinder目前已经成为全球下载量排名第一的在线约会App,以及除游戏外下载量排名第二的App。

(Source: MTCH Business Overview)

Tinder最鲜明的特色是其“滑动”(Swiping)功能。Tinder会向用户推送平台上其他用户的资料,如果用户感兴趣,可以选择“向右滑动”(Swiping right),如果不感兴趣则“向左滑动”(Swiping left)。

当两个用户同时选择右滑时,Tinder会显示两人“匹配成功”。正是这一独具创新的功能,使得Tinder迅速成为风靡全球的在线约会App。

根据Match Group公布的数据,从上线到突破1亿下载量,Tinder仅用了3年时间。这一成绩让无论是在Tinder之前还是之后出现的同类竞争对手,比如Lovoo、Happn和Bumble等望尘莫及。

(Source: MTCH Business Overview)

不过,正如Match Group在年报中表示,约会行业(Dating industry)是一个高度竞争的行业,没有一款在线约会产品能长期在全球的每个主要市场中都保持着领先地位。

即便是目前风靡全球的Tinder,也面临着来自多方的激烈竞争,其对手包括其他在线约会App、各大互联网社交平台,甚至是传统的线下婚恋交友中介。

比如,于2014年上线、中国知名的在线陌生交友App“探探”。

探探拥有和Tinder相仿的“左滑右滑”以及匹配功能,虽然上线时间晚于Tinder,但由于两者极其相似,且探探在中国的知名度更高,因此许多人又将Tinder称为“北美版探探”,或将探探称为“中国版Tinder”。

(The picture shows Tantan App)

Tinder曾以“侵犯知识产权”为由,在美国将探探告上法庭。不过在2018年初,Tinder宣布与探探达成和解,代价是探探必须重新设计其美国的App页面,并且根据其美国用户规模向Tinder支付一定的版权费。

同样曾被Tinder诉至法庭的还有美国知名在线约会App Bumble。

(The picture shows the comparison between Tinder and Bumble)

Tinder与Bumble之间的故事,正如它们的产品本身一样极具争议性,其中不乏两家公司创始人之间的桃色新闻、关于产品知识产权的纠纷、以及两家公司一度互相把对方告上法庭等事迹。

风云君在此不再花时间叙述,感兴趣的童鞋请自行百度。

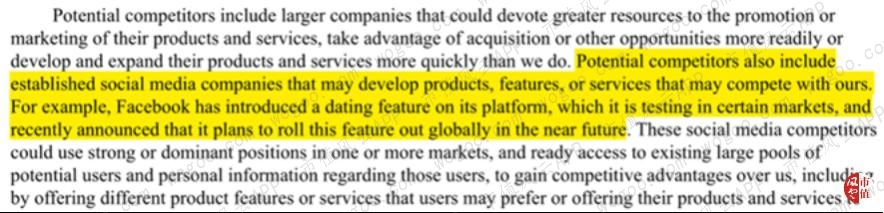

除了探探、Bumble等在线约会app,其他的知名社交平台同样是Tinder的潜在竞争对手。

例如,Facebook、Twitter等拥有巨大用户规模的互联网社交平台,凭借其在细分社交市场上的主导地位,很容易利用其现有的规模优势向用户推广新上线的功能和服务,并抢夺竞争对手的市场份额。

对于社交巨头这种“走自己的路,让别人无路可走”的抢占市场的行为,风云君在《微信一夜团灭三款社交软件,让人想起脸书吊打“阅后即焚”的狗血剧》这篇文章中也曾提到过,风靡北美的“阅后即焚”软件Snapchat,也曾被Facebook打得落花流水、满地找牙。

Facebook早已正式宣布了一项“在线约会”功能,并且已经开始在一些地区市场进行测试,最近还宣布将在全球范围内推广这项新功能。

对于Tinder来说,来自Facebook的威胁越来越不容忽视。不过,Tinder似乎对此早有防备,此前也一直试图减少Facebook的“掣肘”。

Tinder刚上线时,只提供“使用Facebook账号”的单一登陆方式。2017年,Tinder推出了新的“使用手机号码”登陆方式。根据公司披露,在新登录方式推出不到1年的时间内,选择使用手机登陆的用户比例已超过75%,成为用户首选的登录方式。

(Source: MTCH Investor Presentation)

用户登陆方式不再单一依赖Facebook,这也为Tinder在面临Facebook的潜在竞争时增添了几分底气。

2、婚恋交友网站:Match和Meetic

Match Group表示,对于那些“有着更高的意愿进入一段关系”的用户,Match和Meetic则是专门为这个群体而设。

相比Tinder等在线约会App,Match和Meetic更符合那些希望获得“严肃的交往”(Serious relationship)而非“随便约会”(Casual dating)的用户。

用户在Match和Meetic上需要填写比较详细的个人信息及偏好,然后平台会根据算法向用户推荐合适的其他用户,并且还会组织线下活动。

Match成立于1995年,目前以北美为主要市场。

Meetic则成立于2001年,总部位于法国,目前已成为欧洲排名第一的婚恋交友网站。

Meetic旗下除了专注于法国市场的同名品牌“Meetic”以外,还有一系列分布欧洲各国的子品牌,比如德国的“LoveScount24”和比利时的“TWOO”等。

Match Group在欧洲的多品牌策略,正印证了公司所提到的在线约会行业的特点——即没有一个产品能在全球的每个市场中都占据主导地位。

3、特色化产品:OurTime、Chispa和BLK

深耕在线约会行业多年的Match Group,显然深谙两性关系和约会文化的精髓。

比如,在提到如何打造一款在线约会产品时,公司表示,用户在选择适合自己的App时,有着明显的“社群认同感”,即用户更偏好去选择与自己有着相近的地理位置、宗教信仰以及恋爱观的人。

为部分群体提供“区别化”和“特色化”的在线约会产品,吸引有类似“社群认同感”的用户,正是公司的产品策略之一。

比如,Match Group推出了专门针对50岁以上中老年人的交友约会网站OurTime。据公司披露,OurTime目前是全球最大的中老年人在线交友社区。

Match Group于2018年还推出了两款针对特定种族人群的在线约会产品:Chispa和BLK。

Chispa的目标用户是拉美裔群体,“Chispa”在西班牙语中是“Spark”(火花)的意思。

BLK的目标用户则是非裔美国人。“BLK”是 “Black”(黑人)这个单词的缩写。

根据公司披露,Chispa和BLK自上线以来的累计下载量已分别达到120万和90万。

(Source: MTCH Investor presentation)

4、收购产品:PlentyOfFish、Okcupid、Hinge和Pairs

PlentyOfFish、OkCupid、Hinge和Pairs都是Match Group收购而来的产品。

在风云君看来,这些被收购对象有一个共同特点:均已上线多年,在被收购之前已在其原先的市场上累积了一定的知名度和用户规模。

PlentyOfFish于2003年推出,于2015年被Match Group收购。公司将其定义为一款类似于“Tinder”和“Match”结合的产品,其市场主要在美国、加拿大以及英国。

OkCupid于2004年上线,于2011年被Match Group收购。OkCupid因其独具特色的“问答模式”广受年轻用户的欢迎。据公司披露,OkCupid的用户忠诚度较高,其用户主要是分布在北美和欧洲主要城市、受教育程度较高的年轻人。

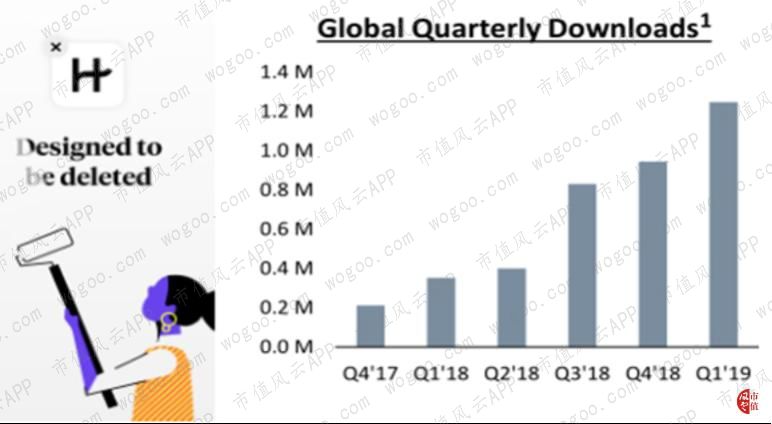

Hinge于2012年推出,于2018年被Match Group收购。Hinge主要面向北美以及全球主要的英语国家市场。在被收购后,Hinge的用户规模迅速扩张,每季度的下载量不断增加, 2019年第一季度,Hinge的当季下载量已突破120万。

(Source: MTCH Investor presentation)

Pairs于2012年推出,于2015年被Match Group收购。根据公司披露,Pairs目前是日本排名第一的在线约会App,其在亚洲其他国家的市场份额也在不断扩张。

二、收入和用户分析

1、收入增速下滑

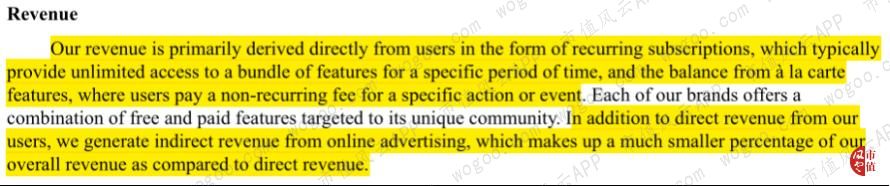

Match Group将其营业收入分为直接收入(Direct revenue)和间接收入(Indirect revenue)。

直接收入指从用户处获得的收入,比如订阅费和用户购买其他服务的付费。间接收入则指公司从广告商处获得的收入。

(Source: MTCH SEC filings)

Match Group绝大部分的收入都来自用户,而非广告商。

近3年来,直接收入占营业收入的比重总体在上升。2019年第一季度,直接收入的营收占比为97.7%,间接收入的营收占比为2.3%。

(Source: MTCH SEC filings)

直接收入的金额也从2016年第一季度的2.49亿美元上升到2019年第一季度的4.54亿美元。

不过,直接收入的同比增长率在2018年第一季度达到36.5%后开始放缓,呈现出一个明显的“倒v形”。2019年第一季度,直接收入的同比增长率为15.5%,为连续第4个季度增速放缓。

(Source: MTCH SEC filings)

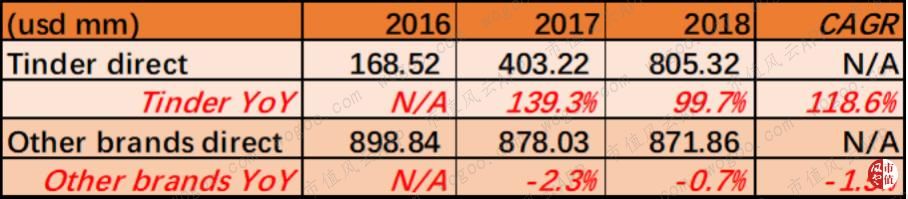

收入增速放缓的主要原因在于Tinder。

Match Group仅在年报中披露Tinder的营收占比。根据披露,Tinder的直接收入占公司直接收入的比重从2016年的16%上升到2018年的48%,也就是说,公司目前有将近一半的收入来自Tinder。

(Source: MTCH SEC filings)

同时,Tinder的直接收入从2016年的1.69亿美元上升至2018年的8.05亿美元,CAGR高达119%。相比之下,其他20多个品牌的合计直接收入近3年来轻微下降,2016-2018年的CAGR为-1.5%。

(Source: MTCH SEC filings)

这意味着Tinder对公司的营收增幅起着主要影响作用。不过,Tinder在2017年的直接收入同比增速为139.3%,到了2018年已下降至99.7%。

从收入贡献来看,公司的其他众多品牌一直以来表现不佳,而作为台柱子的Tinder近来收入增速也开始放缓 。

2、来自Tinder的订阅用户过半

无论是Tinder还是其他品牌,其直接收入均来自“订阅”(Subscription)和“单次购买”(À la carte)两项服务。

以“台柱子”Tinder为例,其“订阅”服务包括“Tinder Plus”和“Tinder Gold”两种。成为“Tinder Plus”或“Tinder Gold”的用户能享受比非订阅用户更多的功能,比如每日不限量的右滑次数、滑错可反悔、隐身模式和超级点赞功能等。

“À la carte”在法语中的意思为“点菜”,可以理解为“单次购买”。Tinder的非订阅会员,也可以根据需求单独购买“Tinder Plus”和“Tinder Gold”提供的部分功能,不过每次购买只供一次使用,下次需重新购买。

购买了“Tinder Plus”或“Tinder Gold”的用户,才属于Tinder的“订阅用户”,仅有过“单次购买”的用户,不属于“订阅用户”。

公司近3年来的订阅用户数增长迅速,从2016年第一季度的508万增长到2019年第一季度的861万,CAGR为19.2%。

Tinder是近年来不断新增的订阅用户数的主要来源。2016年第一季度,Tinder的订阅用户仅为91.5万,占总订阅用户数的18%,到了2019年第一季度,Tinder的订阅用户已高达473万,占总订阅用户数的55%,CAGR高达72.9%。

(Source: MTCH Investor presentation)

不过,Tinder的订阅用户数量增速一直在放缓。在2018年之前,Tinder每季度的订阅用户数保持着80%以上的年同比增长率。从2018年第二季度开始,Tinder的订阅用户数增速下滑明显。

最近的2019年第一季度,Tinder的订阅用户数同比增长率为36.3%,为连续第5个季度增速下滑。

(Source: MTCH Investor presentation)

公司其他各品牌的订阅用户数的增速也令人难言满意。自2016年第一季度开始,除Tinder以外各品牌的合计订阅用户数一直保持着负增长,从2016年第一季度的417万下降至2019年第一季度的389万。

(Source: MTCH Investor presentation)

3、海外市场仍在成长

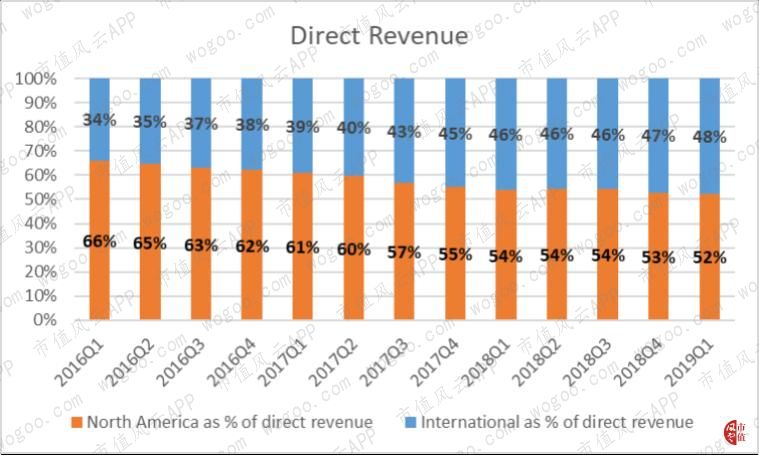

近3年来,公司每个季度50%以上的直接收入来自于北美市场。

不过,海外市场的直接收入占比不断上升,从2016年第一季度的34%上升至2019年第一季度的48%。

(Source: MTCH SEC filings)

海外市场的直接收入增速一直快于北美市场。2019年第一季度,来自北美市场和海外市场的直接收入分别为2.38亿美元和2.16亿美元,分别同比增长12.5%和19.1%。

(Source: MTCH SEC filings)

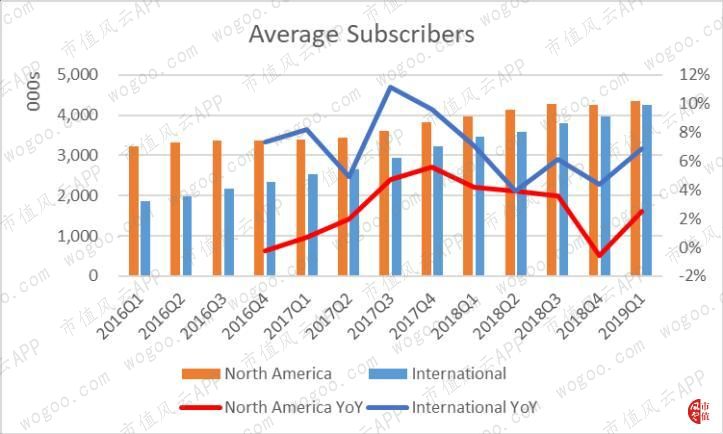

海外市场的订阅用户增速也一直快于北美市场。在2016年第一季度,来自北美市场和海外市场的订阅用户数分别为320万和186万,当时北美市场订阅用户数是海外市场的1.7倍。

到了2019年第一季度,来自北美市场和海外市场的订阅用户数分别为436万和425万,分别同比增长2.5%和6.8%。两个市场的订阅用户数量几乎相当。

(Source: MTCH SEC filings)

虽然海外市场直接收入和订阅用户数的增速均快于北美市场,从但衡量产品变现程度的指标“每订阅用户平均日收入(ARPU)”来看,海外市场在变现方面的表现却不如北美市场。

2019年第一季度,北美市场和海外市场的ARPU分别为0.60美元和0.56美元,全球市场平均值为0.58美元。

海外市场的ARPU长期以来低于北美市场,说明公司在北美地区以外的市场业务尚未成熟,仍处在以积累用户为重心的早期发展阶段。

(Source: MTCH SEC filings)

4、亚太市场:新的增长引擎?

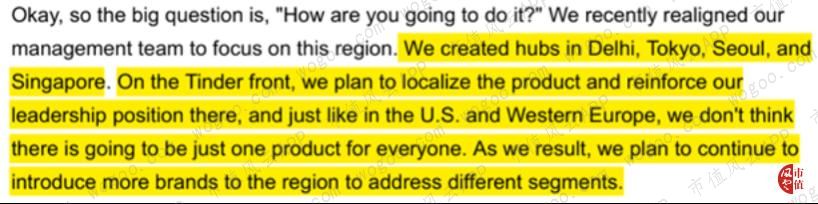

值得一提的是,在2019年第一季度财报会议上,公司管理层宣布将亚太市场作为公司今后的战略重心,公司将同时推进Tinder以及其他众多品牌在当地的业务。

(Source: MTCH Earnings Call 2019Q1)

在公司宣布的亚太市场扩张战略中,有四个重点城市:德里、东京、首尔和新加坡。

公司表示,根据过去在北美和西欧市场的经验,公司不认为市场上存在一款适用于全部用户的产品。因此,公司将在亚太市场坚持多品牌策略。

(Source: MTCH Earnings Call 2019Q1)

比如,公司提到,印度作为全球人口第二大国,市场空间巨大,Tinder是当地排名第一的在线约会App。公司未来在印度继续推进Tinder业务的同时,将集中更多精力发展Tinder以外的新品牌,比如于2018年底登陆印度市场的OkCupid,并寻求收购当地的优质品牌。

(Source: MTCH Earnings Call 2019Q1)

公司还颇有信心地表示,预计到2023年,亚太市场的收入将占公司全部收入的四分之一。

由于公司以往并未披露亚太市场的收入情况,风云君无法得知公司目前离“四分之一”的目标还有多远。但这个最新宣布的亚太扩张战略如同管理层在新财年伊始给股东和投资者们的一剂兴奋剂,让市场对公司在2019财年的业绩表现多了几分期待。

(Source: MTCH Earnings Call 2019Q1)

不过,在风云君看来,亚太市场的风险和不确定性同样不容忽视。

首先,在公司宣布重点发展的四个亚太地区中,除了日本之外,Tinder已经在印度、韩国和新加坡均处于市场领先地位。目前,Tinder的全球用户增速不断下滑,公司是否能够在亚太市场中保持高速增长?

其次,公司旗下除Tinder以外的众多品牌,无论是从收入还是用户数量来看,近年来的表现一直不佳,公司未来能否使得这些品牌“回春”,或找到新的拥有强大竞争力的收购资源?

另外,中国作为仅次于美国的全球第二大在线约会市场,市场规模高达10.5亿美元。但由于种种原因,Match Group始终未能成功打开中国市场。

翻看近年的财报,公司甚至未曾提及过中国市场,公司是否打算在向亚太市场扩张的过程中,直接忽视中国市场?

(Source: Statista)

此外,值得一提的是,公司在海外市场的ARPU一直低于北美市场和全球平均市场,扩展亚太市场未来能否帮助公司提高产品的变现水平呢?

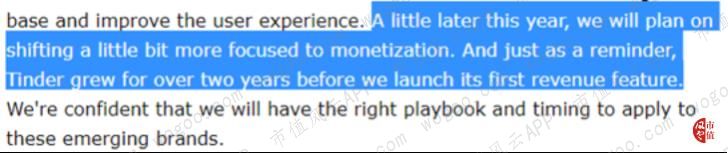

虽然公司在2019年第一季度财报会议上表示,将从今年晚些时候开始更注重产品的变现。不过,对于绝大部分收入来自于用户而非广告商的公司来说,如何在提高ARPU的同时避免用户流失,同样是值得考虑的问题。

对此,公司提醒投资者们要对目前仍处于发展阶段的众多品牌们多一些耐心,毕竟Tinder在成功实现变现之前,也经历了长达两年的用户积累阶段。

(Source: MTCH Earnings Call 2019Q1)

三、财务分析

1、毛利率不断下滑

公司的毛利率从2016年第一季度的83.2%不断下滑至2019年第一季度的74.1%。

(Source: Choice)

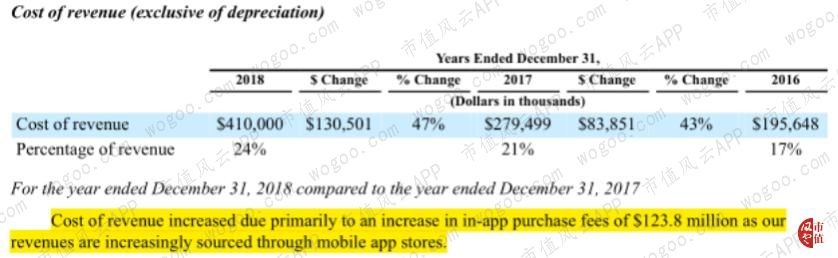

由于公司大部分的营业成本来自支付给手机应用商店的“抽成费”,随着手机端用户数量的增长,公司需要支付给手机应用商店的费用占收入的比重日益增加,导致毛利率一路下滑。

(Source: MTCH SEC filings)

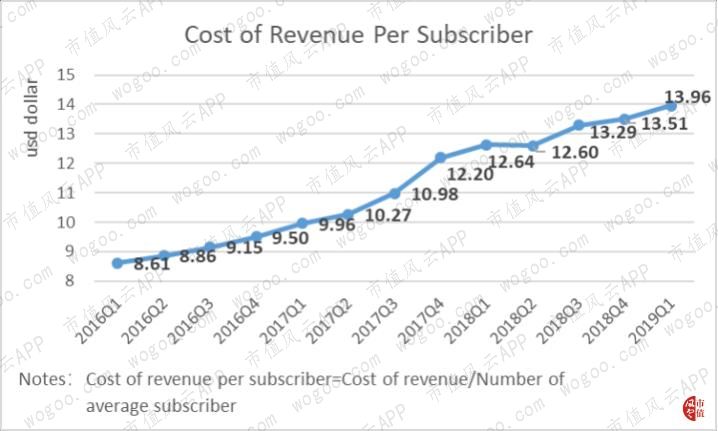

用“营业成本”除以”平均订阅用户数”得到“每订阅用户的平均营业成本”。自2016年第一季度以来,每订阅用户的平均营业成本不断上升,从8.61美元上升到2019年第一季度的13.96美元。

(Source: Choice)

上文提到,2019年第一季度,公司在全球市场的每订阅用户平均日收入(ARPU)为0.58美元。按每季度90天来计算,也就是说,2019年第一季度,公司的每个订阅用户平均带来了52.2美元的订阅收入,但公司平均需要为每个订阅用户支付13.96美元作为当期的营业成本。

在《一文读懂世界“订阅经济”龙头公司估值方法:中国内容付费的前车之师》,风云君曾提到过互联网公司的一条“用户价值定律”:一个固定成本为主的公司,比发展程度相同但变动成本为主的公司,更有价值。

“每订阅用户的平均营业成本”可大致理解为公司的变动成本的一部分(此处忽略公司营业成本中占比较小的其他成本,比如服务器托管费等),这是公司每获得一个订阅用户,而必须支付给手机应用商店的费用。

在“每订阅用户的平均营业成本”不断提高的情况下,公司未来只有提高每个订阅用户的价值,具体表现为“每用户平均日收入”(ARPU)这一指标,才能避免毛利率的继续下滑。

2、营业利润率

销售费用为公司最大的一项期间费用。总体来看,销售费用率近年来有所下降,2019年第一季度为25.5%(2018年第一季度:29%)。

(Source: Choice)

公司的销售费用呈现出明显的季节性波动,通常在每年的第一季度最高、第四季度最低。公司表示,原因是广告价格通常在每年的第一季度最低、第四季度最高,因此公告会选择在每年第一季度集中打广告,并在第四季度减少广告数量。

公司的研发费用率在过去2年较为平稳。2019年第一季度,研发费用率突然抬头,升至9.5%(2018年第一季度:7.8%)。据公司披露,这主要是由于给员工的股权激励增加以及Tinder研发人员数量的增加。

由于受到销售费用季节性波动的影响,公司的营业利润也呈现出明显的季节性波动,通常在每年的第一季度最低,第四季度最高。

2019年第一季度,公司的营业利润率为25.6%,低于去年同期的27.5%。

(Source: Choice)

3、资产负债情况

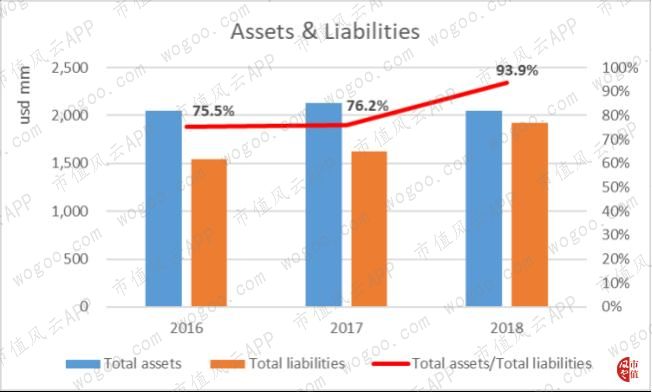

公司的资产负债率较高,且近3年来有所上升。截至2018年末,公司的资产负债率为93.9%。

(Source: Choice)

从总资产构成来看,公司有一半以上的资产来自近年来收购各品牌而形成的商誉。2018年,公司的商誉高达12.4亿美元,占总资产的60.6%。

对于这笔巨大的商誉,公司每年10月1日会进行年度商誉减值测试。不过,公司自2016年至今都未曾对商誉计提过任何减值。

这笔巨额商誉未来是否会成为公司的“雷区”?主要还是取决于公司所收购品牌未来的业绩表现。

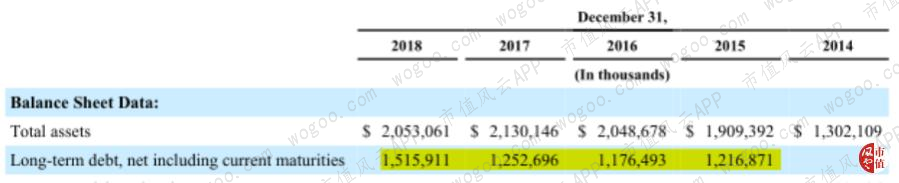

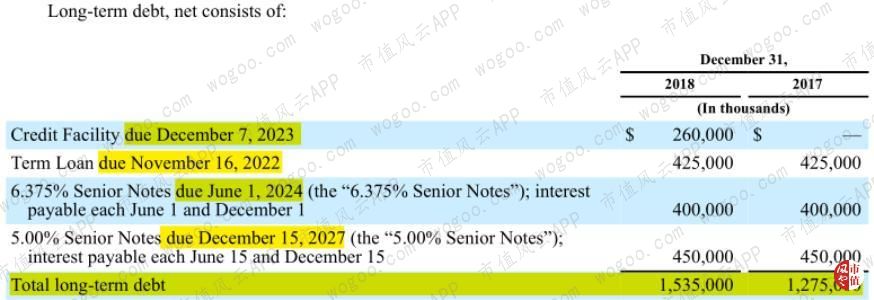

从负债构成来看,近年来,公司长期负债占总负债的80%左右。

(Source: Choice)

这些长期负债主要由优先票据(Seniors notes)和中长期贷款(Term loan)构成。2015年-2018年,公司每年都发行了11亿到15亿美元的长期债务,这些长期债务将从2022年开始陆续到期。

(Source: MTCH SEC filings)

从利息覆盖倍数来看,公司近期内暂不存在偿付能力风险。公司的利息覆盖倍数近3年来不断提高,2018年为7.6倍。

(Source: Choice)

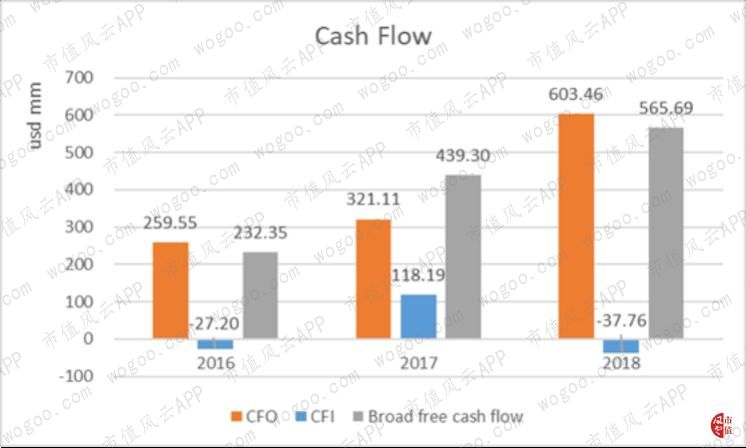

4、现金流状况

近3年来,公司的经营活动现金流净额不断增加,2018年为6.03亿美元,较2017年的3.2亿美元几乎实现翻倍。

(Source: Choice)

公司的投资活动现金流净额除2017年以外,于2016年和2018年均为负数(即投资活动导致现金净流出)。2017年,公司的投资活动净流入了1.2亿美元的现金,主要是因为公司当年出售了一项业务和长期投资,导致1.58亿美元的现金流入。

(Source: MTCH SEC filings)

以经营活动现金流净额扣除投资活动现金流净额计算得到的广义自由现金流,则从2016年的2.32亿美元增加至2018年的5.66亿美元。

不过,自2015年上市以来,公司仅在2018年回购了1.33亿美元的股份以及支付了5.56亿美元的股息,在此之前未曾有过回购股份或支付股息的行为。

(Source: MTCH SEC filings)

结语

得益于Tinder的“爆红”,Match Group近年来的业绩增长迅速,稳坐全球第一大在线约会集团的交椅。

随着Tinder的营收和用户增速日益放缓,公司也在不断努力推动旗下其余品牌的发展,以减少对单一品牌的依赖。

而最近宣布的亚太市场多品牌扩张战略,在一定程度上也体现出管理层对于Tinder业绩增速放缓的担忧。

这个Tinder背后的全球最大在线约会帝国,未来能否继续保持Tinder的“王者”地位,或打造出新的明星产品呢?

这正是市场和投资者未来关注的重点。

精彩评论