之所以会这么说,主要因为爱奇艺 $(IQ)$ 股价已经比较低了,预期也低,说不定会有个触底反弹?

它股价跌成这样,有三个原因:

- 1.中美摩擦,所有中概股都承压。

- 2.监管压力不断加大,像前不久又新出了禁令,不准拍古装偶像剧什么的。

- 3.发债有点多,去年11月和今年5月发了两次债,每次都是7.5亿刀,负债水平猛增。

那么,现在第一个原因有所缓和,第二个可能已经消化,第三个就取决于财报了。

——和奈飞$(NFLX)$ 的逻辑是一样的,烧钱可以,但是你要烧得有价值,烧得有效率。

最直观的:会员数涨了吗?营收增加了吗?涨幅匹配你烧钱的速度吗?

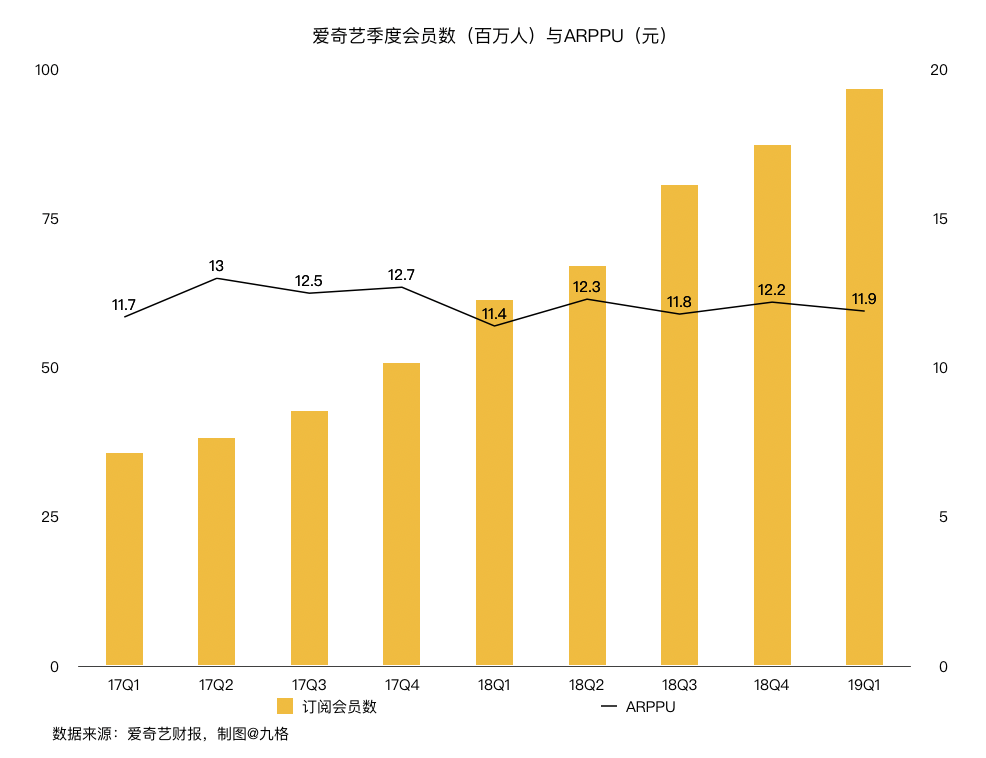

1.会员数:可能破亿,但市场会满意吗?

在上个季度财报里,爱奇艺最大亮点是会员数反超腾讯视频,达到9680万。

——而且这个季度破亿。

但这就够了吗?

我们都清楚,国内这些长视频网站的会员很多是跟合作方“交换”来的,什么买京东会员送爱奇艺会员之类的,没有奈飞的增长那么实打实。

事实上,腾讯视频确实就是在Q2开始和京东 $(JD)$ “换”了会员,并且本季度实现30%的会员增幅,达到9630万。

所以说,破亿当然是个很重要的心理关口,但放在国内的市场环境下,这个数字的重要性未必有那么高。

——投资者真正想看到的是,爱奇艺的会员增长趋势稳定。

也就是说,不能是JD带别人换了,你就增速下来了。

但是这个目标本季度可能难以实现,不说别的,按照第三方数据,本季度爱奇艺新增内容是三家里最少的一个。

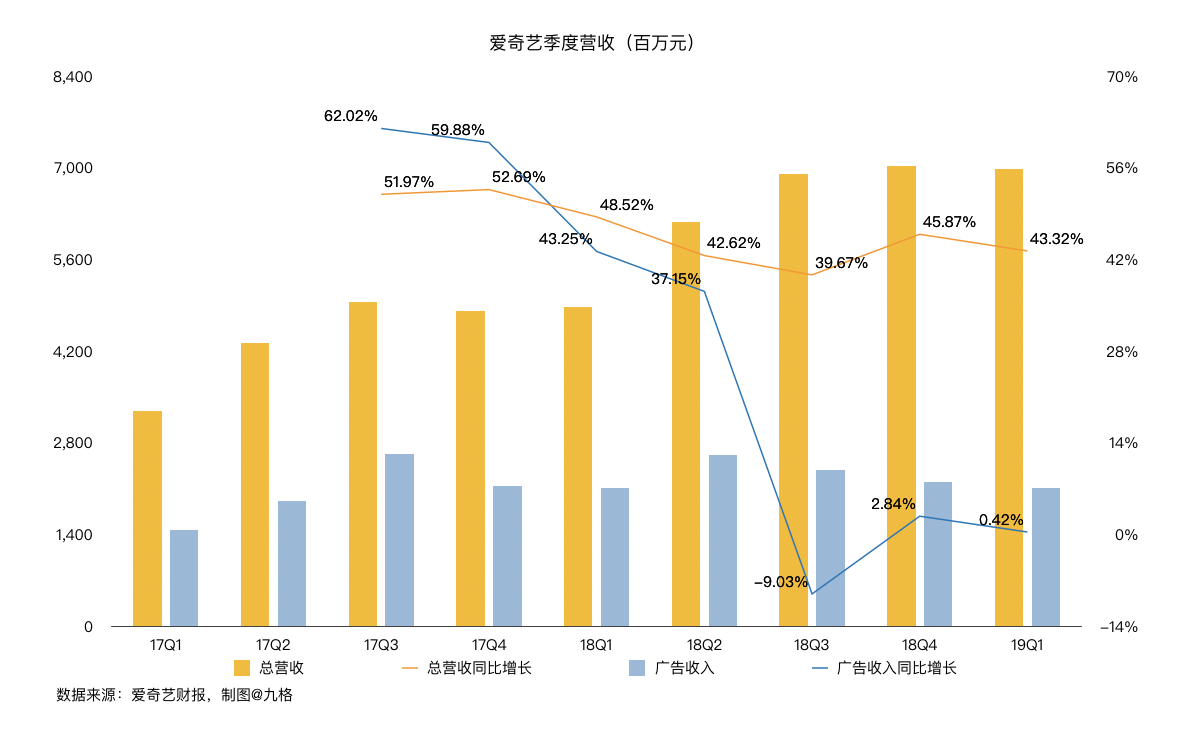

2.营收:受广告拖累,可能低于或符合预期?

上个季度爱奇艺的营收勉强达标,主要是因为广告行业整体不景气,广告营收下滑。

广告收入主要受经济影响,经济好预算多,广告主就多花点钱,反之亦然。

出于众所周知的原因,现在行业还是在冰点。

隔壁腾讯的财报也证明了这件事——19Q2腾讯媒体广告收入同比-7%。

而且现在头条系崛起这么强势,其他公司在广告上肯定也会受到压力。

总之,市场现在预期爱奇艺本季度营收70.21亿元,但是我觉得可能会比这低一点,最多打平。

3.小结

总的来说,我猜这回爱奇艺的财报是不过不失吧?

虽然希望它触底反弹,但是梳理了之后感觉有点难?

不过我猜短期股价经常是错误的,大家不要相信我。

最后一点题外话:

个人感觉,国内长视频网站里,爱奇艺应该是商业模式和奈飞最像的。

主要是,虽然因为市场环境和用户习惯不同,爱奇艺的营收方式比奈飞“杂”多了,但爱奇艺非常重视自制影视和用户运营。

当然我不是说腾讯不重视,但是相对来说,腾讯还是依靠生态的整体打法搞得多一些。

单纯以“自制”来比较的话,爱奇艺应该才是运营效率最高的。

所以虽然短期因为监管和广告压力,可能不会表现太好,但是长期还是对它抱有期待。

精彩评论