上周末,美联储三号人物发言重申美国经济依旧强劲,并表示2019年加息两次可能是合适的,此外,特朗普威胁称若民主党否决建造边境墙,政府或长时间停摆,美元短线出现反弹,一度重返97关口。

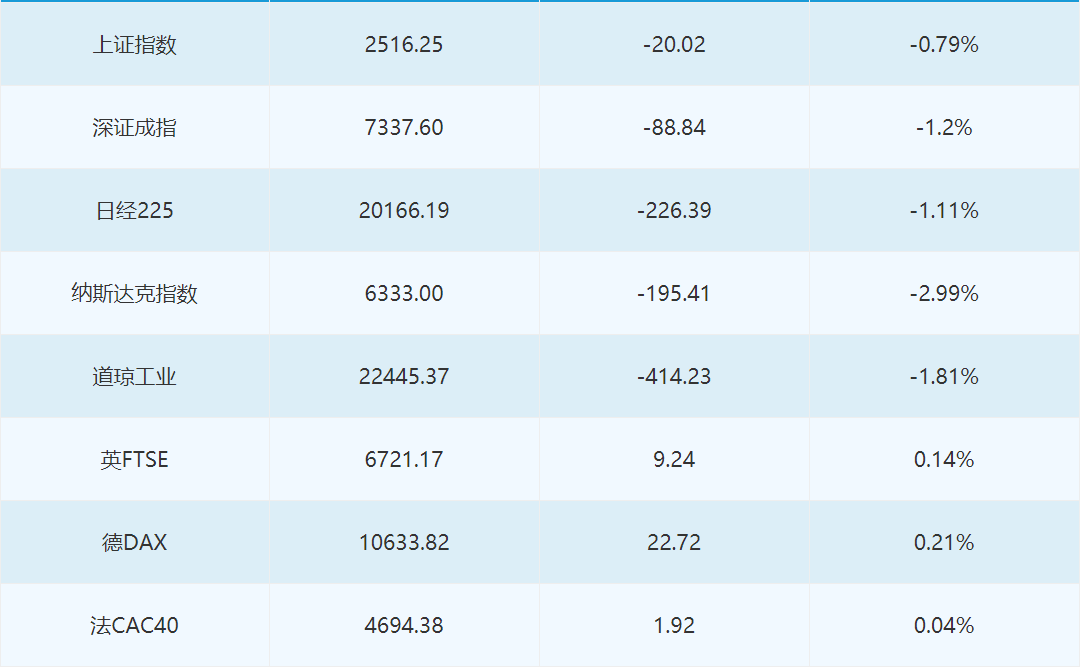

美股抛售在上周持续,两大指数双双步入熊市区间,道指周跌6.87%,标普周跌7.05%,此外原油下跌行情难止,布油续刷2017年9月以来最低。

美国天然气期货上涨5%至3.764美元/百万英热,因天气预报显示新年期间天气寒冷。且中国商务部外贸司副司长宋先茂表示,今年中国进口额有望突破2万亿美元。海关总署数据显示,中国11月液化天然气进口599万吨,创下纪录新高。

本周(12月24日—12月30日)将迎来圣诞节,因圣诞节假期原因,本周市场财经大事和数据相对清淡,但本周美国截至12月22日当周初请失业金人数以及德国12月CPI年率和日本失业率数据还是需要投资者关注。重点关注12月28日美国将公布截至12月21日的当周API原油库存变动

圣诞节期间主要期货市场休市安排:

周五美国股市收盘大幅下跌,盘中交投震荡,市场仍然担忧美国经济增长放缓。道琼斯工业平均指数跌幅1.84%;标普500指数跌幅2.06%;双双跌入熊市区间。且两大指数上周均大跌超过6%.道琼工业指数录得2008年10月以来最大周度百分比跌幅。

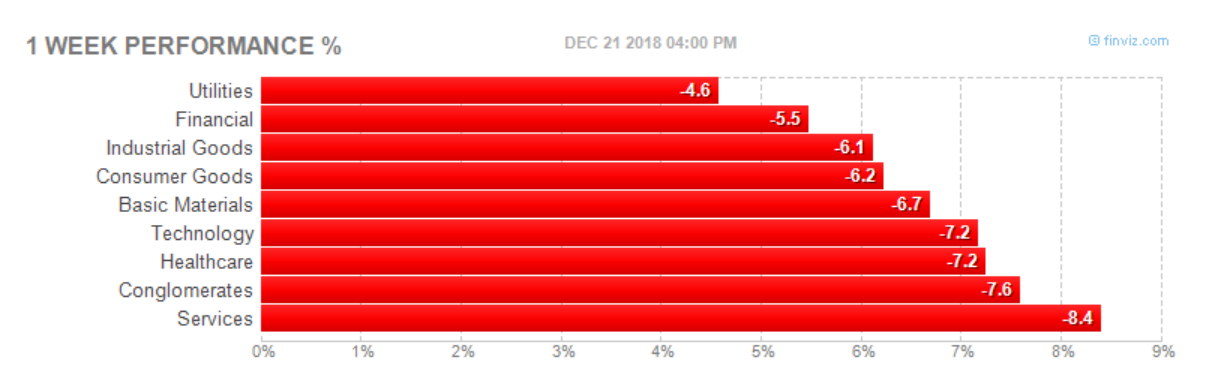

具体板块周度跌幅排行如下:公用事业类个股和金融类个股较为抗跌。

【商品市场重点】

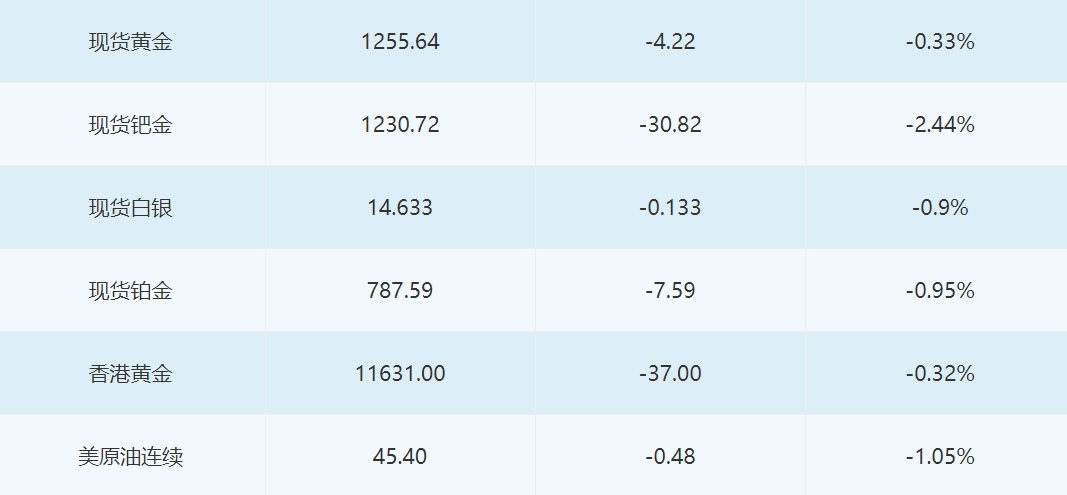

周五金价因获利回吐而下跌,此前一日,金价触及近六个月高位;上周金价累计上涨约1.4%。

尽管本季度至今的黄金期货价格已经上涨超过5%,但今年至今的黄金期货仍有近4%的跌幅。

原油持续大跌,上周欧佩克+再度确认减产。各主要产油国都给出了各自具体的减产数量,俄能源部长诺瓦克周五表示,在欧佩克+协议下,俄罗斯将减产22.8万桶/日,并暗示其认为欧佩克+有必要举行特别会议。国际能源署署长比罗尔同日指出,美国石油产量将在2025年之前比肩俄罗斯和沙特产量之和。

【外汇市场重点】

周五美元上涨,在股市持续波动和美国政府可能关门的背景下,投资者寻求在美元中避险。欧元兑美元跌近0.7%,在圣诞和新年假期前,市场流动性减弱。

截至目前各主要货币兑美元涨跌

全球财经要闻

美国重磅经济数据小爆冷。美国第三季度实际GDP年化季率终值录得3.4%,低于预期的3.5%;美国第三季度核心PCE物价指数年化季率终值录得1.6%,高于预期的1.5%;美国第三季度实际个人消费支出季率终值录得3.5%,低于预期的3.6%。(利好美元)

英国公布重要经济数据:英国第三季度GDP季率终值录得0.6%,为2016年第四季度以来最高;第三季度GDP年率终值为1.5%,与预期持平;第三季度经常帐为-265亿英镑,录得2016年第三季度以来最大赤字。(中性)

瑞银:预计2019年亚洲股票盈利增长5%至10%。瑞银2019投资展望表示,MSCI中国指数的市盈率已低于长期平均值12倍,MSCI亚洲(日本除外)指数股价净值比,仅比危机水平高20%。预计2019年亚洲股票盈利增长5%至10%。(利好亚洲股市)

美财长澄清:特朗普从未建议解雇美联储主席鲍威尔,美国财长努钦澄清称,总统特朗普从未建议解雇美联储主席鲍威尔。但特朗普对美联储及鲍威尔的批评并未停止,形容加息是可怕的事。学者预计,若特朗普解雇鲍威尔,将会令金融市场陷入混乱。