世茂服务不要脸的底气来自哪里?

$世茂服务(00873)$ 被喷成狗屎了,首日招股就因为发行市盈率100倍被众大v狂喷割韭菜,虽说物业股是这两年资本市场上的香饽饽,但世茂服务这种不要脸的定价,到底是谁给的勇气?

在物业股发展前景上,有两点非常重要,一个是母公司地产开发商的发展势头,比如$保利物业(06049)$ 的亲爹是保利地产,只要保利的项目竣工,那物业公司基本就是保利物业了。

如果亲爹扩张速度快,那物业公司也跟着吃肉,比如前两年碧桂园疯狂拿地,碧桂园服务就涨的非常好,估值也是物业股中最贵的。

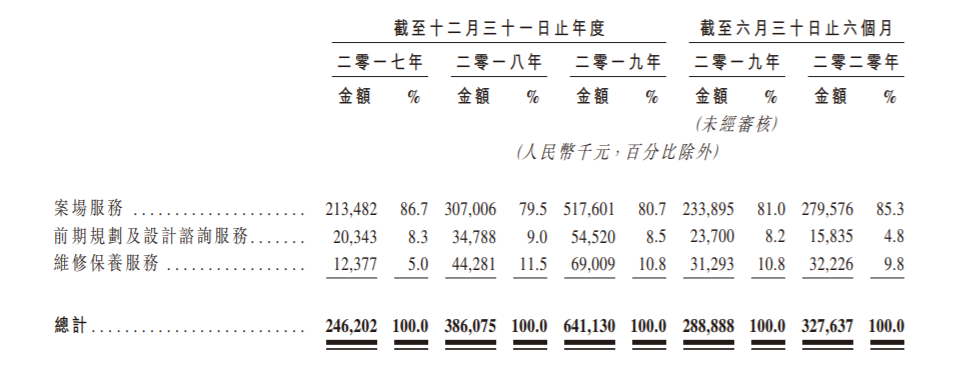

世茂服务的亲爹是$世茂集团(00813)$ ,从2019年年报看,世茂集团2019年全年销售额2600亿,同比大增48%。由此,世茂服务来自世茂集团的案场收入在2019年同比大增69%!

案场收入是物业公司在售楼处提供的保洁、保安及样板间管理费,属于前端费用,后期世茂集团交房后,世茂服务又能大赚一笔物业费。

除了亲爹发力,物业公司还有一个扩张手段——收购其他物业公司。

对于多数物业公司来说,其实并不差钱,这点有房的虎友都能理解,毕竟房子住不住都要交物业费,而且多数都是提前预交。

因此,多数物业公司上市,一般都是为了提升估值,毕竟在地产亲爹公司的手中,估值只有个位数。

另外一方面,上市必然会融资,手里握着大把的钱,物业生意现金流又非常好,也不需要买啥设备,更不需要搞研发,那融资数亿的钱用来干嘛?

几乎在所有物业公司招股书中,都会透露募资用途,大部分的资金会用来收购其他物业公司。

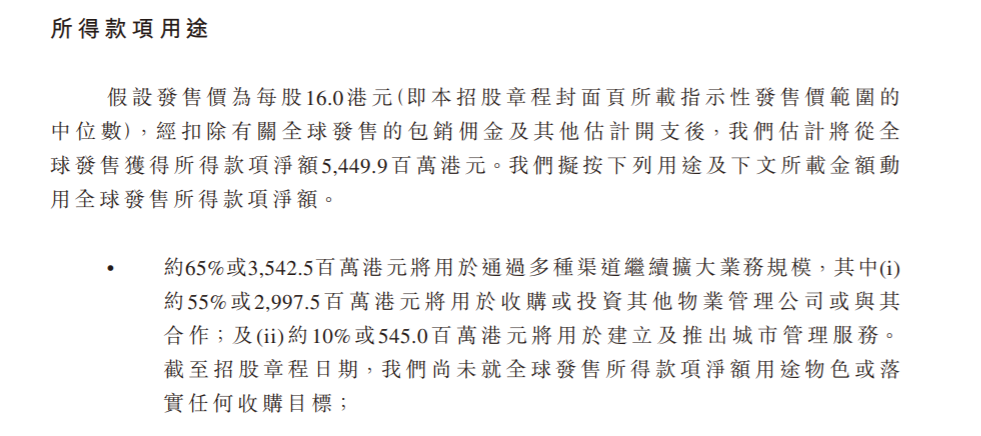

比如世茂服务,计划募资54亿港币,其中的55%,约30亿港币将用来收购其他物业公司。

从2019年开始,世茂服务或为了上市,开始疯狂收购:

2019年7月,世茂2.9亿元收购海亮物业,其年营收额在3亿左右;

2020年1月,1.1亿收购广州粤泰,年营收额在1亿左右;

2020年3月收购福晟生活服务,年营收额在2亿左右;

2020年8月以6.15亿收购浙大新宇,年营收额约9.15亿,占世茂服务2019年营收的比重为37%。

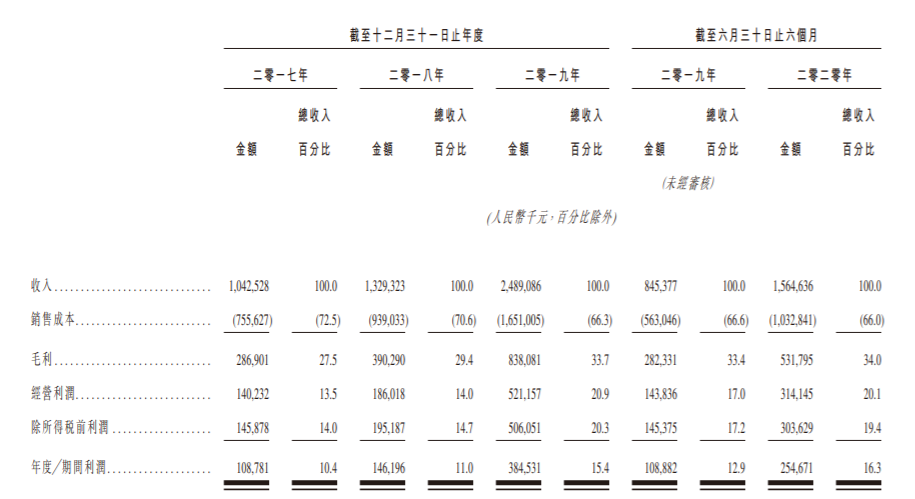

强势的爹加上激进的并购,世茂服务的净利润从2017年的1.09亿增长到2019年的3.85亿!

上市之后,世茂服务手握巨资,收购的速度恐怕会更疯狂。

或许是出于此,世茂服务将发行市盈率提高到100倍,虽然自媒体在疯狂抵制打新,但放到1年后看此估值,其实和保利物业等物业股不差上下。

比如世茂服务在招股书中和投资方对赌,预计2021年度的净利润不低于11.7亿元,按此计算估值,动态市盈率在30倍。

因此,世茂服务或许打新遇冷,但长期估值和其他物业股不相上下,当然,基于世茂服务疯狂扩张的手段,个人不喜欢此类标的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- FinMelon·2020-10-23乞丐才会放下颜面!资本市场的乞丐,只是讨的比较多。点赞举报

- 走向远方·2020-10-21那就果断放弃申购吧点赞举报

- 长跑健蒋·2020-10-21市盈率高出行业平均太多点赞举报

- 莫西西哒哒子·2020-10-21一个世贸一个合景点赞举报

- 快乐和健康·2020-10-21你这一说,赶快取消了点赞举报

- 2020苏苏·2020-10-20请问申购吗?点赞举报

- 美股解毒师·2020-10-20嗯,来自哪里呢?点赞举报

- 枣亿恒·2020-10-21[财迷][财迷]点赞举报

- 小小韭菜一枚·2020-10-20已阅点赞举报

- 不劳而获大地主·2020-10-20已阅点赞举报

- 小鑫_小鑫·2020-10-2066点赞举报