阶段的荣光——CN的维稳

继FED扩表以来,财政续力成为全球宏观的接力棒,东西方由于对疫情的管控,自身财政制度的差异及宏观经济的结构型差异,呈现当前的宏观经济表现及对标的大类资产表现(如无意外,上述因子仍持续影响全球经济至四季度)

二次疫情的差异,东亚地区(中国,日本,韩国,台湾,新加坡)出于天然大政府(偏威权型政府-历史),对疫情管控远远优于西方(美帝,欧洲),当前二次疫情影响着市场对疫苗进程的关注度,呼喊疫苗的到来,成为美股等显性因子之一(财政多与少,疫情好与差,疫苗有与无)——介于此,东亚作为全球制造业的中心,尤其中国,二次疫情的冲击使得潜在消费旺季(万圣、圣诞)的大量订单回补、转移至中国,使得低端制造业的PMI呈现回暖表现。

叠加财政的刺激,中国采用政府基建支出为主导的逆周期政策调节,而欧美采取了补贴消费的方式(政府权力结构与宏观经济中资源配置的方式所决定)——造成了一方,大型中型央企为主导的宏观经济复苏,小微企业受外需回补而修复企业部门的资产负债表现象(阶段性PPI回暖,CPI温和,PMI强劲)的格局,而另一方面欧美由于富人的资产通胀获得了高额的资产增值,穷人则有财政兜底补贴···

欧美的问题下篇继续,尤其是高度贫富差距叠加通胀的到来,对于美帝底层人民而言,势必迎来更大更汹涌的反噬(11年“占领华尔街”运动为一例,08年次贷危机大量无家可居者-贫富差距叠加QE后-大通胀的来袭,其后奥巴马的财政补贴底层和FED加息收紧银根暂时性缓和矛盾——同时也化完了十余年来**的财政空间,使得后继者Trump为财政赤字问题“困扰”)···

CN篇,承20.8.17的《内循环与曹的访谈》,接十月末的十四五计划。

CN的阶段性维稳如上述,企业部门作为宏观经济的基石,撑起了金融体系的资产端,居民部门的收入(劳动收入,资本收入),政府部门的税收——而PMI,PPI的改善,源于本轮政府部门大幅扩张资产负债表(本质逆周期调节与过往并无显著差异)。

但差异在于宏观济结构与逆周期调控节奏差:延续三季度的复苏,四季度复苏是逆周期政策调控续力的结果——央妈的由早些时间的“宏观审慎”转向至20年初的适当宽松(新冠危机),再转向货币政策常态化(全球最早货币政策常态化国家),再至今Oct.转向允许宏观杠杆率上升。

图一:PPI-CPI前瞻

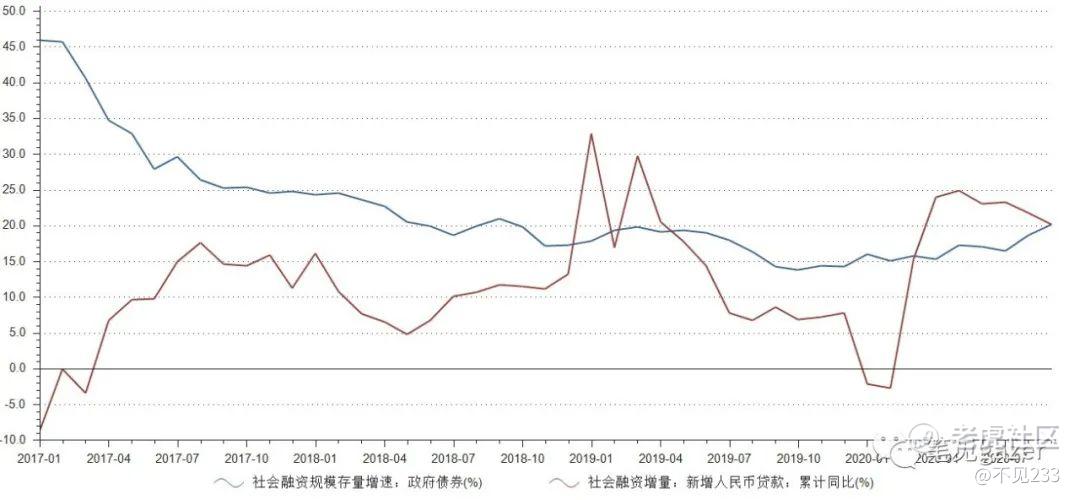

图二:信贷脉冲

Sep.的宏观数据证伪了未来一季度超预期的宏观经济修复几乎是不可能的,CPI,PPI的前瞻对企业部门资产负债表的修复几近结束,PMI作为后瞻证实其维持弱复苏状态并不困难,原因在于资产端有着如蚂蚁般优质资产配置,对于各部门的资产端具有相当的压舱石效应,而这类优质资产从宏观角度去加杠杆不仅不会造成宏观风险(19年来宏观审慎:局部风险出清PK系统性风险),还能增加对居民、企业部门的收入——MLF的增量操作(连续三个月超配增量,Aug.1500e,Sep.4000e,Oct.5000e),在不降息不降准维持中美利差的选择下(偏紧的政策利差空间),央妈选择给儿子们扩表操作流动性(流动性管理较宽松的政策空间),这对于汇率维稳,股市维稳,收缩房地产信贷,保增长,宏观杠杆率适当上升的多边抉择而言无疑是一举多得。

但众所周知,不存在完美的政策选择,更不存在万能的政府&央妈,不然不会出现黑天鹅,也不会出现中等收入陷阱···流动性操作会不断加剧金融体系对流动性的依赖,配量只能越加越重,自MLF推出以来从数百e逐步至今千e,流动性依赖与危机,成为矛与盾。

本轮后瞻的CPI同比1.7%(对比上期大幅下降),PPI同比-2.1%(对比上期小幅下挫),叠加本轮社融以政府融资+企业部门推动,长端居民消费依旧以房贷驱动有小幅增长,短端融资偏社会消费则有所衰竭。

把企业,居民,政府三者融资需求来观察图二,你会发现政府融资逐步成为CN信贷脉冲的主要转折期(这点结合宏观经济结构和资源配置来看相当具有象征性,同时配合数个宏观经济转折点-扳机事件来看存在前瞻意义),如今就信贷脉冲而言,我们已经相当接近数次前高峰了,不妨回顾下前两次信贷脉冲拐点,低谷时期的收量再放量,配合顶层政策,总有增量市场的空间,一房一股一债,顶部时期的拐点,则是压力机去泡沫化过程。

以当前中国宏观经济结构和资源配置的手段来看,以信贷驱动(各部门)+行政收放(从银行到政府)继续成为轮动的标志。

图三:融资增速:政府-全部门

图四:当局资产负债表

图三建议配合图二一起观察,政府信贷增速从19年的宏观审慎转向后,其奉旨贷款扩表保增长为国内内循环的增量注入活水,毕竟举债动人心,放水熏人脸——短期而言,政府信贷的放量仍可以为保增长预期埋单,配合年内固定资产增速及其对应的投资完成额来看,虽接近尾声,但对大类资产如进口铜油等而言,无疑是乌云密布,增量需求弱配合补库存末,维稳有余新高不足。

而对于信贷空间而言,债市寻顶期成为大多数人关注的目标,央妈的MLF手笔对比政府信贷端的增速,通胀的略疲软,成为多数人等待央妈的口哨时间——当前对于债市而言仍需一个扳机事件。

图四,建议配合汇率服用,外汇占款八连降,配合大半年来经常帐(进口出口几何,自二次疫情后自不必说),但本国的外储仍在失血,外资并无增加,可见央妈在外汇市场的手脚,短期外围需求增量并没有形成外资的长期战略入华(非商业头寸>>商业头寸,但也不排除央妈为了维稳汇率出手的贼喊抓贼,前者概率更高),可见6.75上下央妈的明牌···更为警醒的是二次疫情后,外围需求的回落,该拿什么来拯救小微外贸企业呢?

犀利不在文末,毒舌不止评论:

没啥好说的,上两图,黄金短期仍旧是缓慢的寻求边际空间的过程,财政因子预期作用叠加通胀从积极转向偏缓,1800+仍旧是安全高地,其余慢磨,哪怕一些因子如实际利率空间,全球负收益率债券规模——市场给想象力和预期空间永远是王道,这是当我们进入信用本位世界的“三大定律之一”,就像我们束缚于物理世界,央妈的百宝箱成为金融市场的“通天塔”。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。