搜狗财报一瞥

搜狗$(SOGO)$昨天财报出来,看到营收不及预期,盈利同比下滑两位数,及指引不及预期。心想这要跪了。

盘前确实如此,一度跌了7%,然而收盘收复失地,变成微涨0.63%。

有人说因为母公司搜狐表现强劲,从-8%掰成涨+6.86%。果真如此还是财报原因,看下搜狗财报重点数据先:

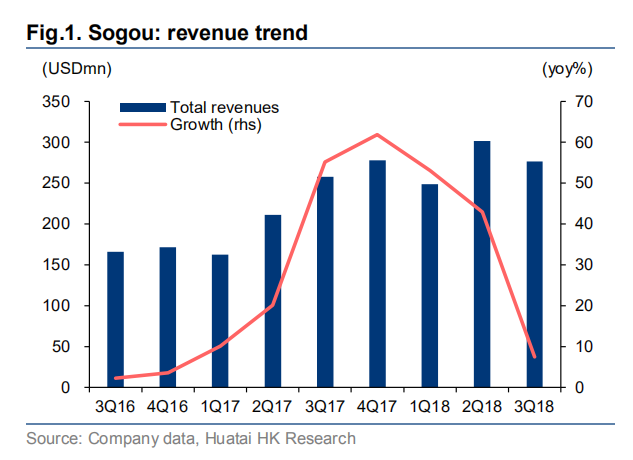

搜狗第三季度总营收2.766亿美元,同比增长7%。

按照美国通用会计准则(GAAP)计算,第三季度归属于搜狗的净利润为2390万美元,同比下降23%;不按美国通用会计准则(Non-GAAP)计算,第三季度归属于搜狗的净利润为2800万美元,同比下降10%。

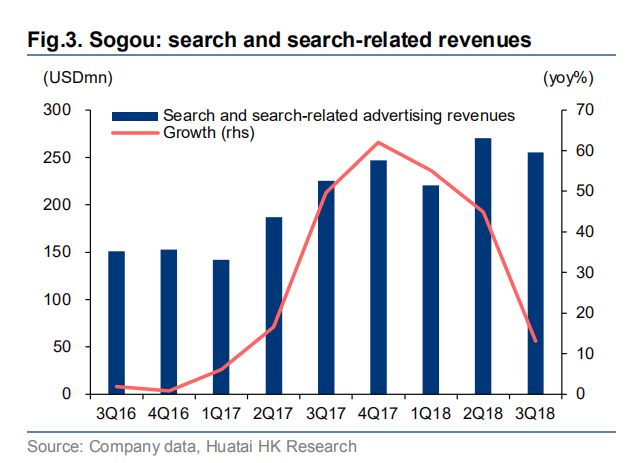

搜狗第三季度搜索和搜索相关的收入为 2.553亿美元,同比增长13%。搜狗表示,这一增长主要是基于拍卖的点击付费服务的增长,及其货币化能力和流量增长的改善。搜狗表示,应政府整改要求,搜狗部分广告服务在7月初暂停10天,对公司广告营收产生了一定不利影响。

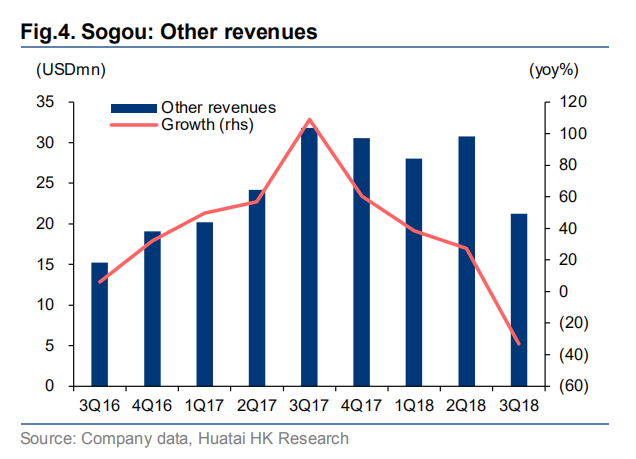

其他收入为2130万美元,同比下降33%,搜狗解释称,这主要是由于智能硬件产品的销售额下降导致。搜狗表示,这是由于公司正在升级智能硬件战略,以更好地利用搜狗的AI功能并提高产品竞争力。

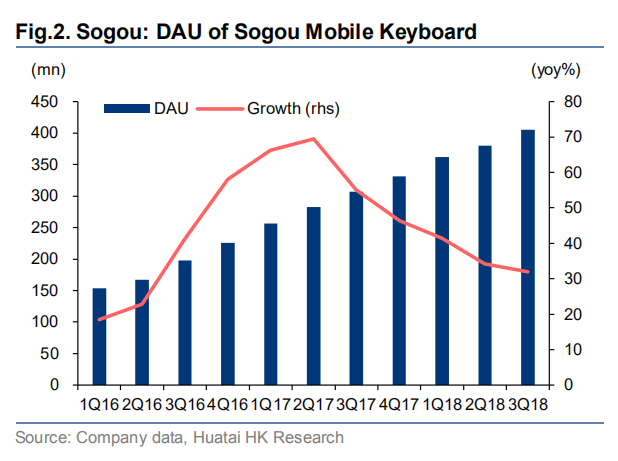

根据财报显示,目前搜狗输入法有4.05亿DAU(日均用户),同比增长32%。搜狗表示, 作为中国最大的语音应用,搜狗输入法平均每天处理多达5亿个语音请求。

营收不及预期,有受到之前广告监管事件影响,是一次性的。

就在前段时间,由于抖音在搜狗搜索引擎上投放侮辱英烈的推广广告,抖音和搜狗都遭遇监管,被中止开展广告业务。

此外值得关注的负面点还有:

• 其他营收为2130万美元,较上年同期下滑33%。

搜狗第三季度其他营收的同比下滑,主要由于在决定对智能硬件战略升级,更好的借助搜狗人工智能能力和改进产品的竞争性之后,智能硬件产品的销售出现下滑。

• 第三季度流量获取成本为1.352亿美元,较上年同期增长58%,占据了公司总营收的48.9%,上年同期的占比为33.3%。

公司表示这一增长是由竞争加剧和通货膨胀导致。

• 运营亏损为680万美元,上年同期运营利润为3570万美元。不按照美国通用会计准则,搜狗第三季度运营亏损为270万美元,上年同期运营利润为3600万美元。

3Q18 GAAP 下的经营利润率为负的 2.5%,相比之下 3Q17 为 13.9%,2Q17 为 8.2%,主要受到 TAC和管理费用占收入比例升高影响。

搜狗自从去年11月9号上市,走势一直谈不上强势。今年受贸易摩擦影响中概普遍受灾,搜狗如今较发行价已经跌近50%。虽然对本次财报表示担忧,不过当天并没跌。

财报后,看到了华泰金融发布了一份买入评级的看多研报,主要观点大致如下:

1 核心搜索业务稳固增长

3Q18 搜狗搜索及搜索相关业务收入同比增13.2%,季环比下降 5.7%至 2.553 亿美元,主要受商业化能力以及移动搜索流量增长推动。

搜狗的核心搜索收入继续以高于行业平均水平的速度增长,3Q18搜索收入同比增长13.2%,至25530万美元。基于拍卖的点击付费服务的广告商数量约为8.1万,在3Q18每个广告商平均付费约为2600美元。公司将继续丰富搜索平台的高质量内容,受欢迎的垂直领域如医疗保健。

在医疗垂直领域中,约75%的搜索内容是由授权机构提供的,远高于行业平均水平。因此,3Q18中的医疗搜索查询年增长率为36%,暗示了搜狗医疗搜索的可靠性。目前,医疗垂直搜索贡献了20%的点击拍卖搜索收入,贡献了搜狗营收的最大份额,其次是电子商务、游戏和商业服务。

3Q18 来自其他业务的收入同比减少 33.2%、季环比减少 31.0%至 2,130 万美元,受智能硬件战略调整的短期影响所拖累。搜狗正淘汰旧的硬件产品,专注于拥有AI 相关功能的硬件。此项战略调整将从 1Q19 起充分见效,预计 2019 年起智能硬件业务将恢复可观增长。

2受暂时性的贷款亏损影响,利润率承压

搜狗 3Q18 毛利率为 37.2%,同比下滑 12.2 个百分点,季环比下滑 3.2 个百分点。毛利率下滑主要由于公司受监管影响而收入暂停时,仍需继续投资于流量获取。流量获取成本(TAC)趋于稳定,但 3Q18 达 1.352 亿美元,同比抬升 58%,但季环比下滑 0.4%。由于其他搜索公司出于对盈利水平受损的担忧不大可能进一步抬高流量获取价格,所以我们预计 2019 年 TAC 增速应能正常化。

3Q18 GAAP 下的经营利润率为负的 2.5%,相比之下 3Q17 为 13.9%,2Q17 为 8.2%,主要受到 TAC和管理费用占收入比例升高影响。管理费用对收入占比为 5.6%,同比升高 3.2 个百分点,季环比上升 3.4 个百分点,主要因为公司扩增了消费者贷款带来贷款损失且同时库存减值损失增加。

最终华泰金融结论是,维持买入评级,目标价12.6美元,基于2018预期PE为36倍,非GAAP每股收益为0.35美元。

下行风险:

1)搜索引擎之间的竞争越来越激烈,流量获取成本增加;

2)微信搜索的货币化慢于预期。

#老虎财报季##财报知多少#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 色魔·2018-11-16搜狗和新华社共同培育的AI主播已经亮相,这是又一个亮点点赞举报

- 天天被打脸·2018-11-06手握4亿日活却没法变现,也是焦虑😂点赞举报

- 想飞的鱼026·2018-11-06搜狗这种不明显的,我是不碰的点赞举报