【财报解读】别被季度800亿亏损吓到,美团业绩真的蛮不错!

$美团点评(03690)$刚刚发布了2018年第三季度财报,喜忧参半,总体来说我是觉得喜大于忧。

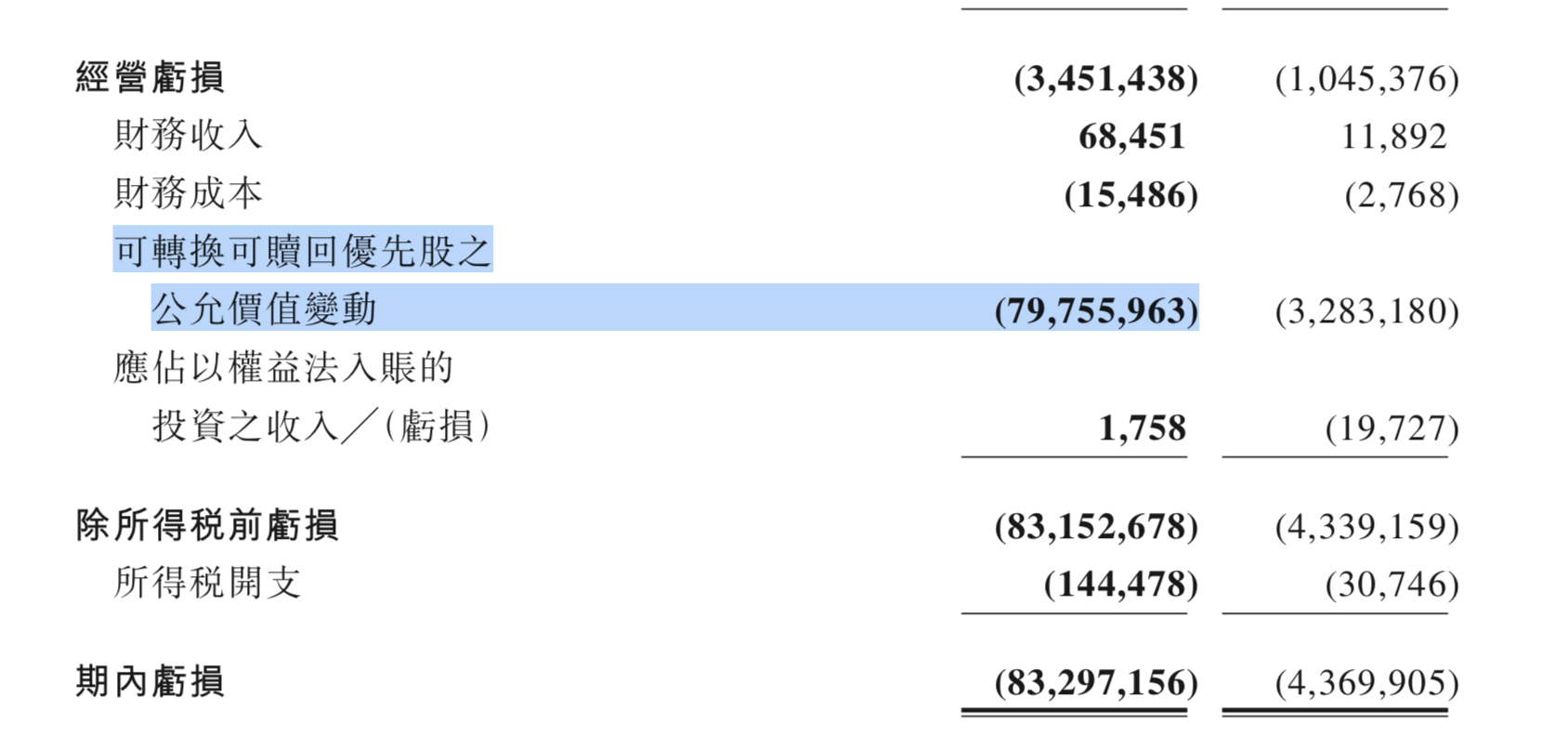

核心业务增长强劲,外卖遥遥领先饿了么,并且毛利率回升,整体变现率提升。忧于亏损也在扩大,但是不要被832.95亿的季度亏损数字吓到了,这个是会计原因,公司上市导致可转换可赎回优先股公允价值变动。调整后的亏损是24.64亿元,主要原因是新业务的投入。

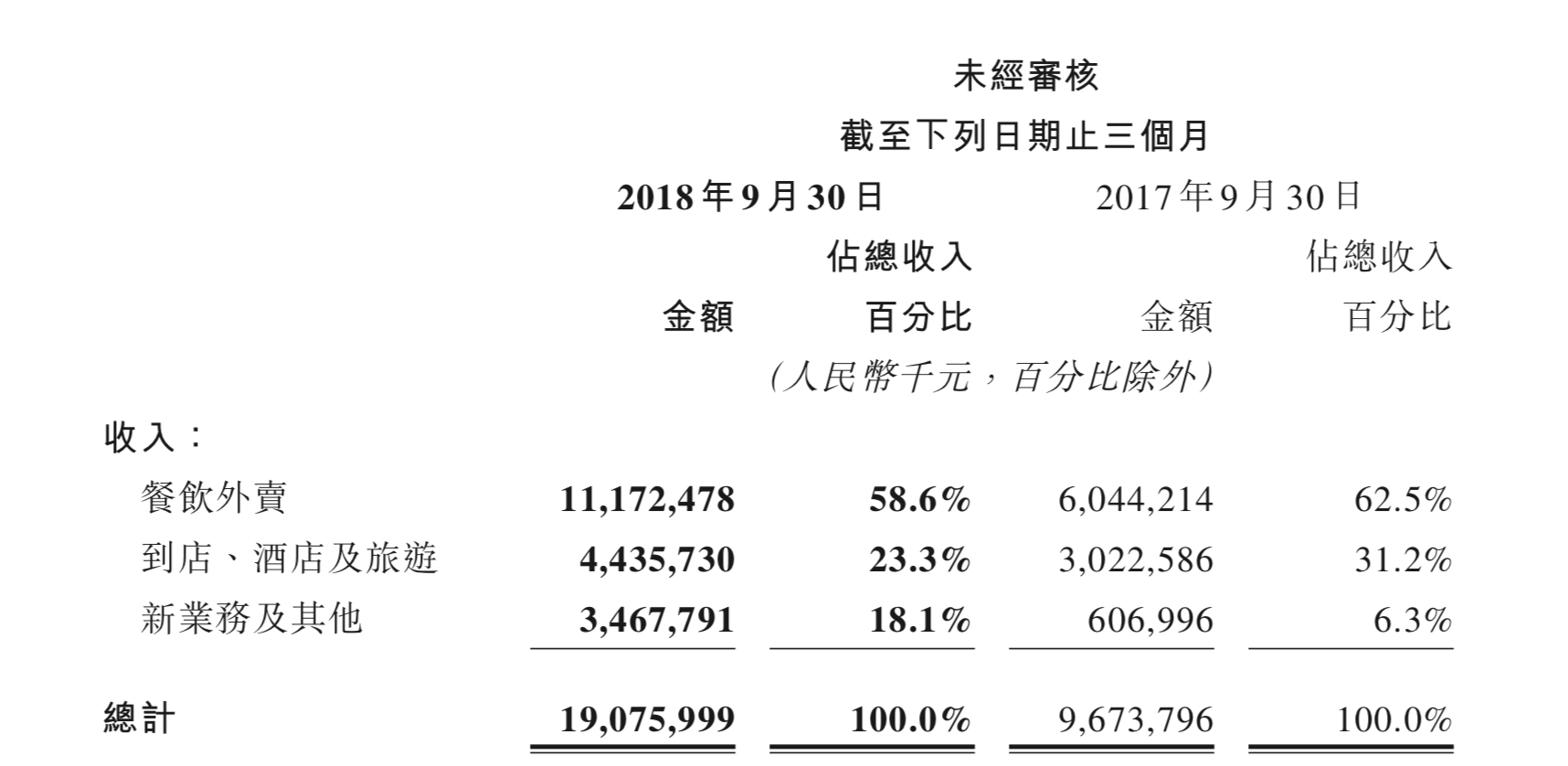

第三季度美团点评业绩概要(单位:人民币):

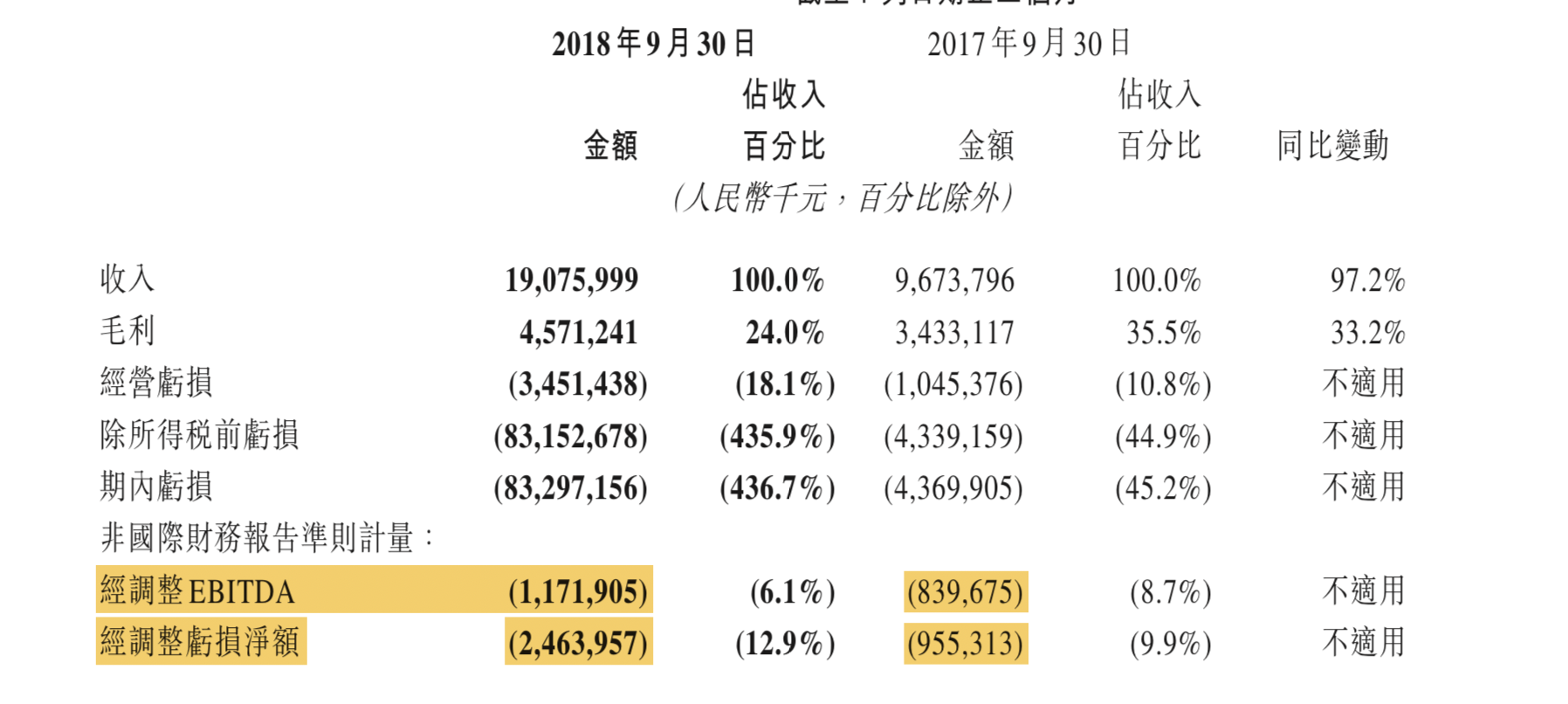

- 收入为190.75亿元,同比增长97.2%,较上半年的91.2%增速也略好;

- 毛利45.71亿元,毛利率24%,较去年同期的35.5%降低很多,主要由于新业务及其他的毛利率从46.2%下降到(-37.4%),但是对比上半年也是回升的;

- 经营亏损34.51亿元,相比去年同期经营亏损为10.45亿元;

- 调整后净亏损为24.64亿元,去年同期仅9.55亿元;如果看经调整EBITDA 亏损为11.7亿元,去年同期是15.9亿元,亏损是有好转,跟调整后净亏损的差额猜测是

- 整体变现率由2017年同期的9.3%提升至13.1%。

不要被800多亿的亏损吓到,听起来同比扩大18倍很恐怖。但是,其中有798亿元是来自于可转换可赎回优先股的公允价值变动,也就是美团第三季度上市,估值大幅增加导致的会计处理方式。

然后,看我最关心的运营指标三大经营核心指标均乐观:

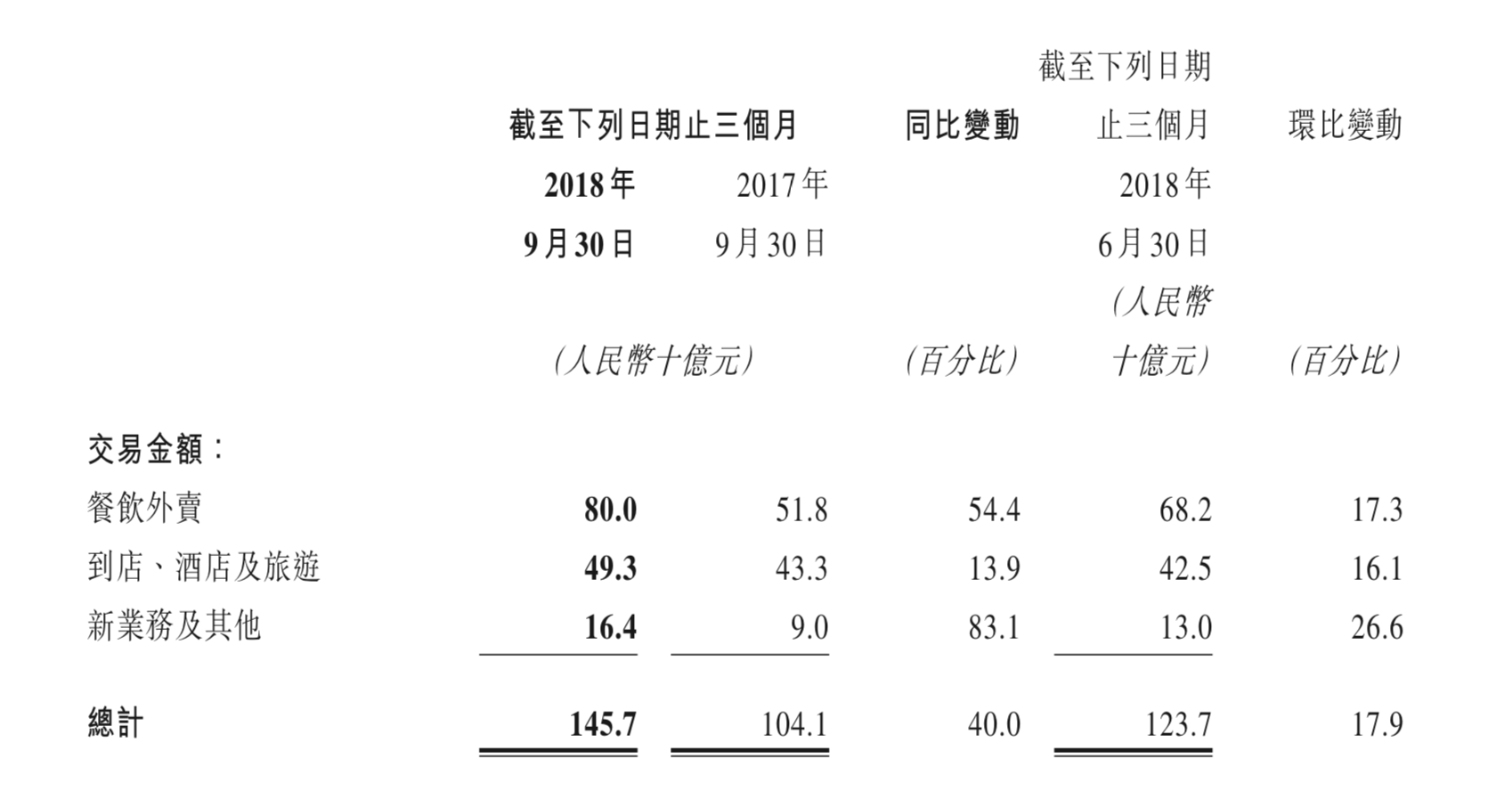

- 季度交易金额(GTV)1457亿元,同比增长40%,环比增长17.9%;

- 截止2018年9月30日的12个月交易用户数为3.823亿,同比增长30%,环比增长7.1%;平均每位用户交易笔数为22.7笔,去年同期这一数据为17.1,截止2018年6月30日的数据为21.4%,用户黏性持续提升。

- 截止2018年9月30日的三个月餐饮外卖的日均交易笔数1940万笔,较去年同期的1310万笔同比增长48.5%,且餐饮外卖贸易率持续改善。

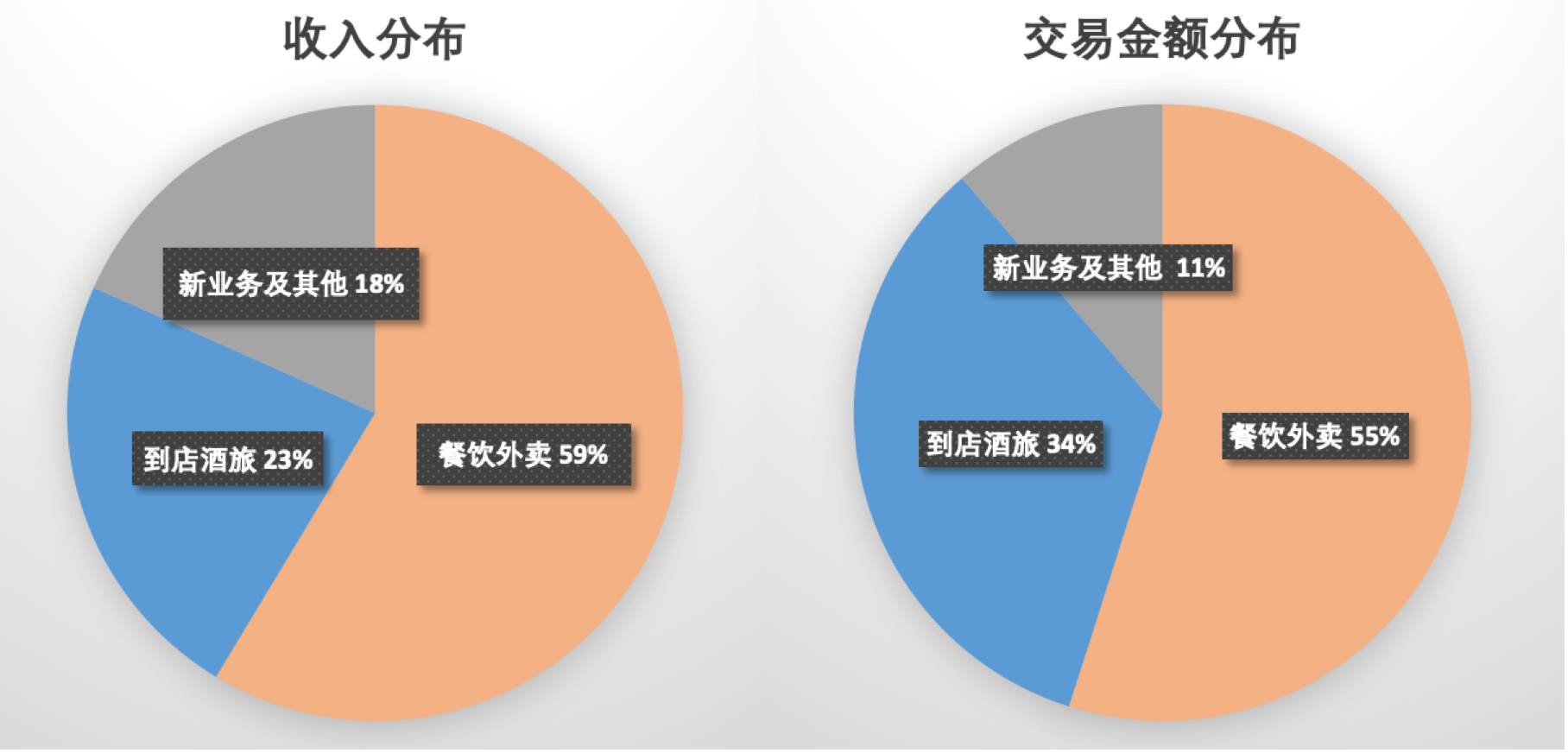

划分业务来看:

无论收入还是交易额,餐饮外卖业务占比都超过一半。餐饮外卖季度交易额800亿元,同比增长54.4%,环比增长17.3%。季度收入112亿元,同比增长84.8%,环比增长25%,这个环比表现可以说非常理想,另外,如果从阿里财报披露的饿了么数据对比,饿了么季度收入50.21亿元,美团外卖第三季度收入是饿了么2倍,遥遥领先。

另外,餐饮外卖的第三季度交易笔数17.88亿笔,同比增长48.5%,环比增长15.4%。日均订单量达1940万笔,同比增长48.5%。

值得一提的是,外卖的整体毛利率正在稳步提升,第三季度已经上升到16.6%,对比去年同期是7.9%,上一季度是15.8%。

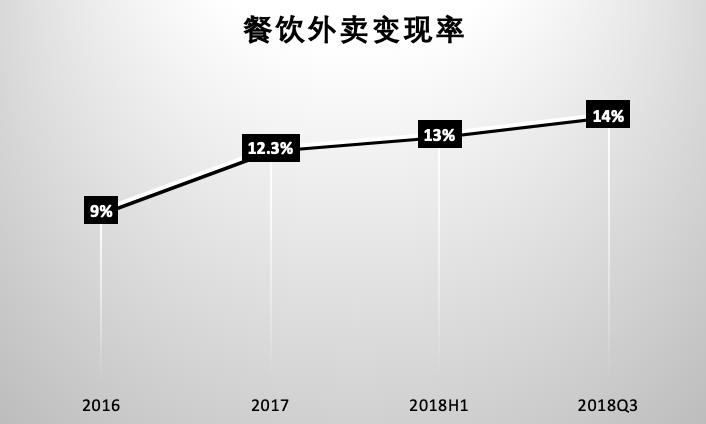

餐饮外卖最重要的指标之一 变现率第三季度提高至14%,高于整体变现率。且我们可以看到变现率的逐步提高,说明业务的效率和边际正在体现:

到店酒旅业务第三季度实现交易额493亿元,同比增长13.9%,环比增长16.1%;到店酒旅业务第三季度收入44.36亿元,同比增长46.8%,环比增长20.77%。收入还不及携程一半。

第三季度美团酒店业务实现国内酒店间夜量7610万,同比增长34.8%,环比增长4.3%。只能说勉强中规中矩,这个酒旅业务始终有老大携程和富二代飞猪的竞争。

到店酒旅的毛利率达到了90.6%,超高毛利又有协同性是美团要做这个业务的原因之一。对比携程,这个毛利可以算是非常可观,携程的毛利率80%。说明美团的整体效率非常高。

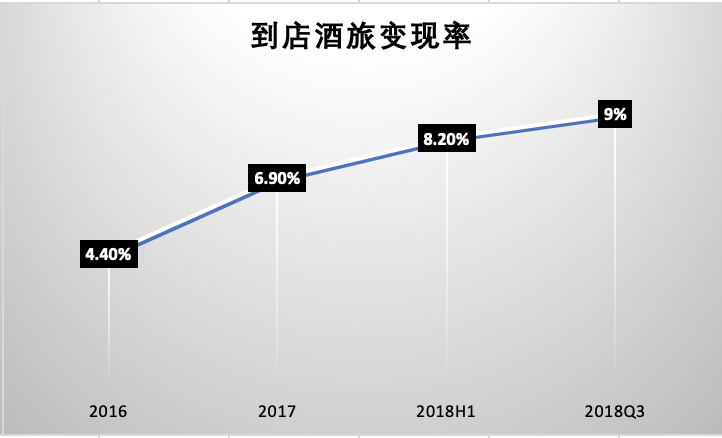

另外,到店酒旅的变现率从去年同期的7%提高到了9%,主要是广告营销服务的增加。因为如果靠佣金收入,酒店行业的佣金率一直较低。

第三季度新业务及其他业务完成交易额164亿元,同比增长83.1%,环比增长17.9%。贡献收入34.68亿元,同比大涨471.3%,环比增长39%。这部分的收入主要贡献来自2B端的商家服务业务驱动,美团也披露截止第三季度的活跃商家数目达550万,对比截止二季度的是510万。

这部分业务占总收入的比例从去年同期的6.3%、上半年的15%到这季度的18%。

但是,新业务的毛利率由去年同期的46.2%转负,第三季度毛利率为-37.4%,也是拉低整体毛利的原因。但如果对比上季度的-76.4%,环比还是好了不少。上季度是因为收了摩拜那个天坑,这个不会一个季度就消化得掉,但美团已经停止了网约车业务的扩张,整体来说是转好的。

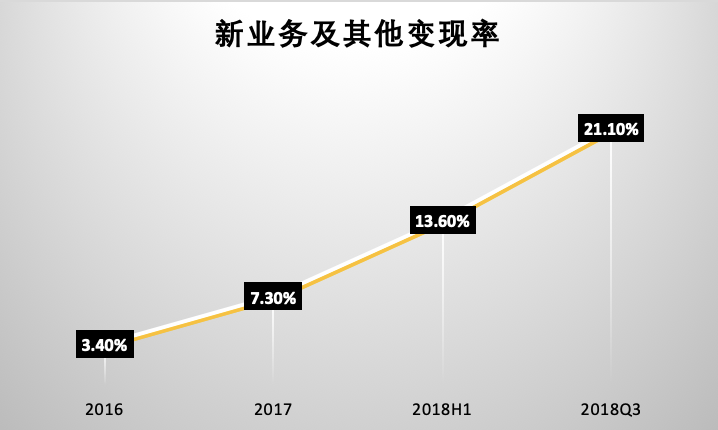

除了毛利率,再看变现率,新业务的变现率就非常可观,从去年同期的6.8%提升到21.1%。

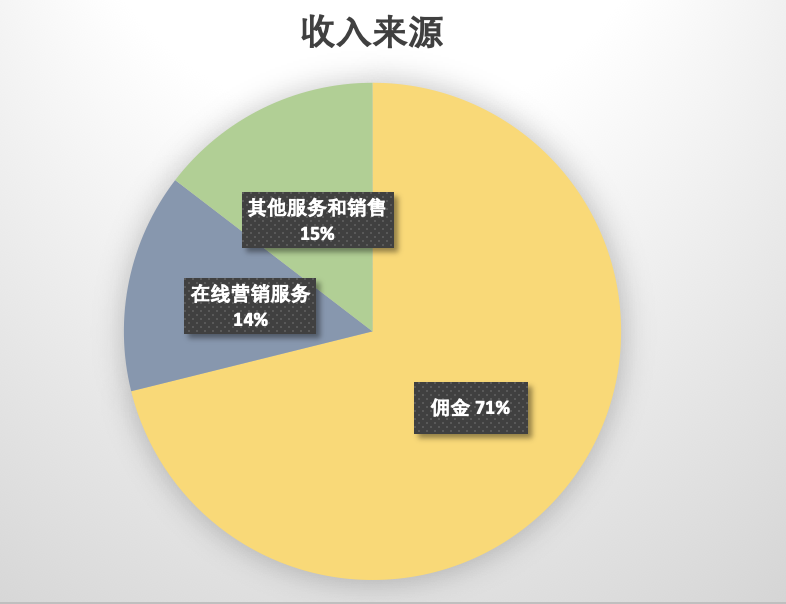

从收入来源看,第三季度佣金贡献135.68亿,占比总收入的71.1%,在线营销服务收入27.24亿元,从去年到现在几乎持平在这个比例,其他服务和销售本季度收入27.83亿元,占比提高到15%,去年同期是4%。其他服务主要就是2B端对商家的服务收入,也是新的战略发展方向之一。

总结以上,交易额、交易人数、和交易频次都变现很好。核心外卖业务保持龙头位置,且增长强劲。酒店对手太强,天花板不高。网约车停止扩张那是大大利好。2B业务成为新的增长点,但仍然很小。貌似所有公司都在C转B,美团点评在10月底做了一次组织架构调整,从调整中可以看出,酒旅和出行业务的战略地位减弱,“到店”和“到家”被更加强化,以及B2B快驴升级事业部,重心倾斜到商家服务这侧还有生鲜零售。#财报知多少#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 红起来吧·2018-11-23说那么多有啥用。你愿意被割就上8举报

- 高价收鸭毛鳖壳·2018-11-23妈的 反正亏的钱不是你的 你就张嘴说一说 你最聪明?能对抗市场上所有人的共识?6举报

- Bianhao23·2018-11-23感觉总体财报是还可以的,大行的解读也还可以,亏损收窄营业额gtv高速增长,长期增长潜力也有~感觉还是香港大陆对亏损企业耐心较小另外整体环境也不好~拼多多和蔚来的财报在美股都能大涨,美团在港股却大跌~感觉美团还是要看长期~点赞举报

- 黄一一·2018-11-23空空空,美团外卖简直不能再坑了,坑了外卖商家,坑了外卖小哥,现在还想来坑股民。。。😤😤😤3举报

- 战神1·2018-11-23就是一个流氓公司啊3举报

- Meedly·2018-11-23市场好的时候,主要靠概念,如今市场凉了,就要看盈利能力了1举报

- 33_Tiger·2018-11-22美团外卖收入是饿了么的2倍2举报

- 空空得只隼·2018-11-23这贴能置顶?看来水很深嘛1举报

- 复兴计划·2018-11-22刚刚看到文章说,饿了么95亿美金被收其实是美团在抬价点赞举报

- 投机有收益·2018-11-26请问要亏多少亿才可以被吓到?点赞举报

- OP流氓·2018-11-23然后就是越套越深点赞举报

- iAm22·2018-11-23不管怎么说 韭菜又被中丐割了🥶点赞举报

- wsde·2018-11-23竞争对手是阿里,长期看衰点赞举报

- ivanjoy42·2018-11-23行业第一,超跌买入,长线做多。点赞举报

- cymbal·2018-11-23可惜一直没空票点赞举报

- 骑着美眉数美金·2018-11-23空拉拉2举报