腾讯音乐贵吗?哪里贵?

这几天腾讯音乐$(TME)$上市的新闻很热门,然后我发现许多人认为腾讯音乐最高250亿美元贵了。

但讲道理,如果Spotify$(SPOT)$这个一直亏损从没盈利的公司市值都240亿的话,为什么腾讯音乐贵了?

要知道Spotify这个亏损几乎很难扭转啊,毕竟国外版权环境过于严峻,曾经的全最大音乐流媒体ping太潘多拉$(P)$几乎就是被版权开支逼死的。

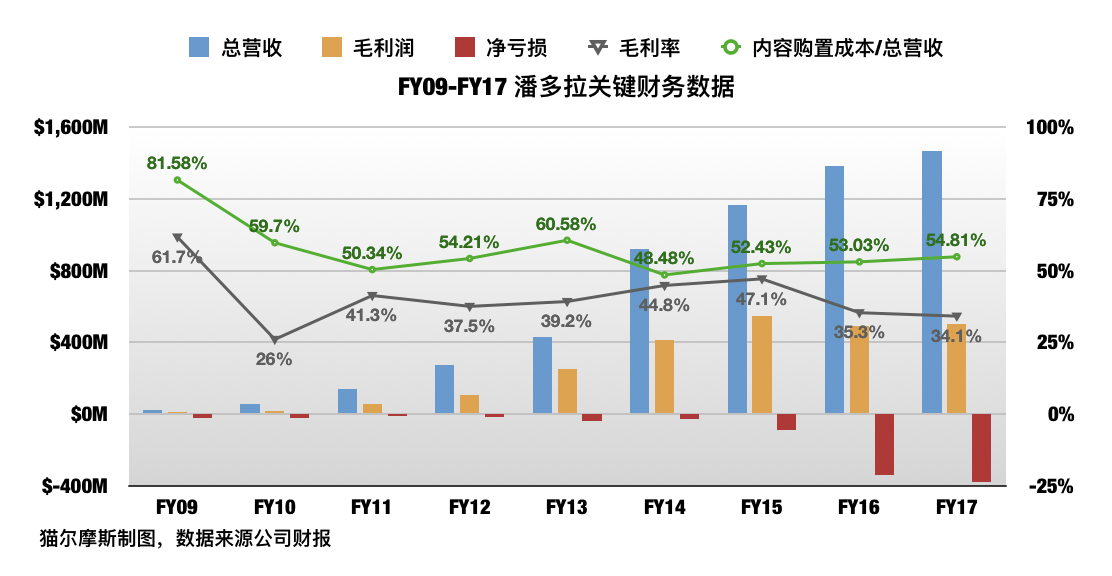

如上图,内容购置成本就是版权开支,可以看到潘多拉一直被压得喘不过气。

因此即使它的MAU和收听时长长期是全球第一(直到16年Spotify崛起为止),还身处用户付费意愿强、ARPU高的欧美市场,潘多拉还是没有一年实现过净盈利。

而且早期单纯是个网络电台的时候还好一点(就是这个时候用户没办法自己点播歌曲,只能听它的推荐),因为按美国法律,对“电台”模式的版权收费相对松一些。

到了16年中被Spotify逼得不得不搞点播模式之后就更惨了。

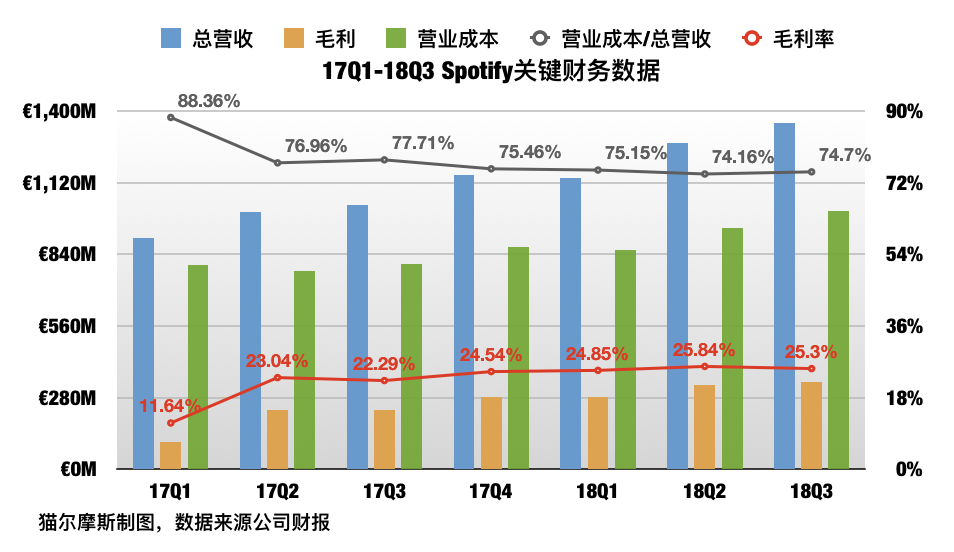

至于Spotify这个一开始就点播模式的就更别提了,那毛利率都没法看:

上图里营业成本并不单指内容购置(没办法,Spotify不单独公布这个成本),但它是营业成本的大头无疑。

还有Apple Music,虽然苹果$(AAPL)$没有公布它的独立数据,但是看平常高管的说法(库克:“公司不会为此付出代价”)就知道盈利状况多半也不行,苹果估计就是拿它当流量业务搞的。

这里面的问题在于,海外市场第一是版权保护严格,第二是上游的唱片公司是个寡头垄断格局,所以议价能力非常强。

据彭博数据,目前三大唱片公司(华纳、环球、索尼)在海外市场的占有率合计超过85%。

再加上盘根错节的各种版权组织,所以音乐平台的成本控制非常困难。

像潘多拉早几年一直在和索尼谈版权问题,希望能够降低录音版税,但是最终还是不了了之。

注:潘多拉交的版税有两种,词曲版税和录音版税,后者对传统的地面广播电台是不需要交的。

因为美国法律认为“对任何音乐作品的播出,都可以视为为作者提供宣传广告,帮助他们提高唱片销量”。

所以潘多拉一直想和唱片公司谈不要交这个税,或者最起码降低,因为它也是个“电台”。

于是这就导致海外音乐市场对流媒体平台极为不友好:

尽管市场规模近年来在音乐流媒体平台帮助下持续扩张,可流媒体平台本身却并没有收获太多的商业利益,某种程度上更像是“为他人做嫁衣”,公司估值当然也因此承压。

也因此,可以说Spotify的亏损是很难扭转的,因为到现在为止也没看到它在营收和盈利方式上走出了什么和潘多拉不同的路子。

而国内环境完全是另外一回事:

唱片公司竞争格局分散,上游的议价能力低;

今年3月签订了版权互授协议之后,平台之间的版权竞争也放松了;

下游用户付费意愿低,但是平台可以挖掘更多的变现方式,而不是翻来覆去就是广告+订阅。

也就是说腾讯情况和海外有本质不同,它不会沦落到辛辛苦苦为版权方打工的地步。

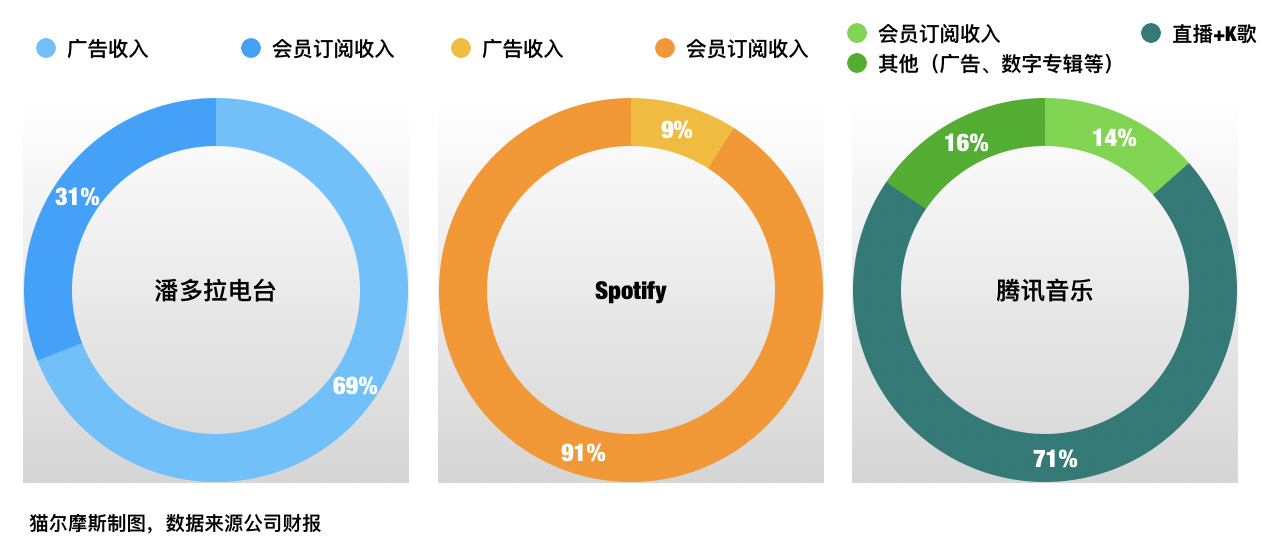

而且它不光成本端,营收端构成也和海外不一样:

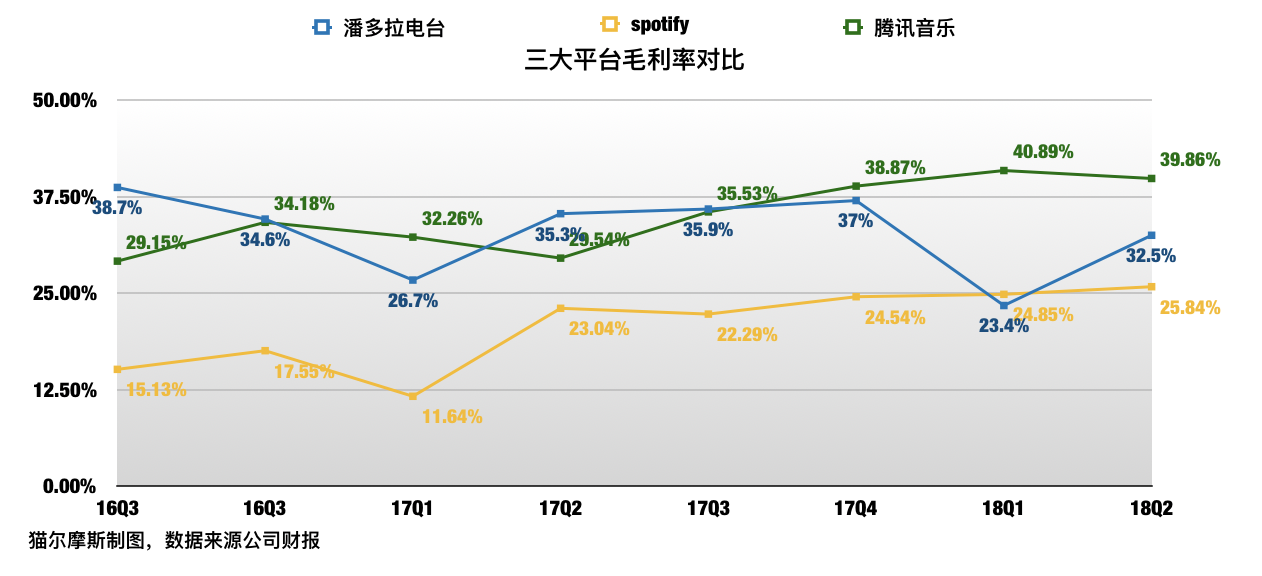

当然利润率和前景也不同:

此外,在互授协议签订的“后版权时代”,国内音乐平台如今的竞争趋势是这样的:

1.版权互授协议要求共享99%的版权,但各平台都可保留1%的核心曲库,显而易见,以如今华语音乐市场的情况来看,1%的头部歌曲资源仍然可以成为平台的核心竞争力。

2.在拥有核心歌曲资源的前提下,平台们已经开始更多将资源用于扶持原创音乐,即向上游延伸。

3.围绕拥有的歌曲资源,提供包括发行推广、演唱会销售、IP打造、粉丝运营、周边生产、直播互动、和综艺节目联合等一系列服务,尽可能的向下游挖掘更多的变现方式。

说白了,就是比生态链。

比生态链腾讯音乐就更不虚了,毕竟它背后是很早就布局了娱乐产业链的腾讯$(00700)$。

所以又回到了这个问题:Spotify都被市场先生认为值243亿,腾讯音乐250亿哪里贵?

当然,风险还是有的,比如:

平台同质化竞争加剧,会带来盈利风险;

互联网迭代快速,如果新模式、新技术的出现,可能带来新风险,比如去年以前谁也没想到抖音会突然崛起,然后很快就打败了直播平台;

毕竟是文娱产业,所以未来政策监管风险可能上升,要是又搞出类似游戏版号的事就很尴尬了。

但是250亿我真觉得不算贵。

#腾讯音乐赴美IPO#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 净空大湿·2018-12-06挂腾讯的名号如果是牛市的确又可以炒出个翻倍股,虽然挂着音乐的羊头卖直播的狗肉1举报

- 栋哥·2018-12-06贵在大家不知道如何估值,以及直播不是个好模式😂1举报

- 港股牛散·2018-12-06不贵不贵,赶紧的点赞举报

- 信风骑士·2018-12-06因为腾讯音乐不是一门好生意点赞举报

- 斐格大帝·2018-12-06非要跟个垃圾比,我能说啥呢?点赞举报

- 竹山辣人·2018-12-08Spotify$(SPOT)$可以向全世界进行扩张,腾讯音乐很难在全世界扩张。所以一个是全球性的企业,而另外一个是中概股。全球性的企业估值肯定高于中概股。如果星期一美股再暴跌的话,腾讯音乐很危险。1举报

- 礁石·2019-05-15若腾讯音乐🎵的价格低于120亿美元,还可以考虑考虑[呆住]1举报

- 邓大佬·2018-12-09扯**蛋的股托,肯定是腾讯音乐内部人写的,完全歪曲事实,自吹自擂!1举报

- 鹿引·2018-12-06名头关注度太高,看好后市,不看好打新。点赞举报