股价高位腰斩后,美光科技的跌势是否走到了尽头?

周二盘后芯片公司美光科技公司 $(MU)$公布2019财年一季度财报时,它对于下一季度的业绩预期将是关键,因为现在的问题并非是芯片行业是否进入了周期性低迷,而是这个低迷期还会持续多长时间。

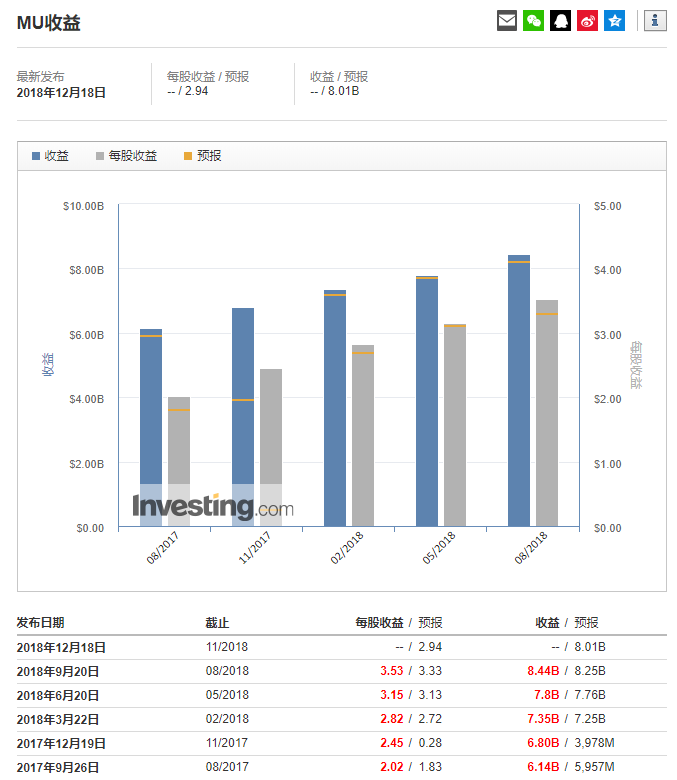

在9月20日公布四季度财报时,美光科技预计一季度收入将增长16%~22%至79亿~83亿美元,这是两年来最低的收入增幅,每股收益料为2.88美元至3.02美元。11月28日,美光科技更新了预期,称一季度收入将位于该区间的低端,每股收益预计高于区间中值2.95美元(上行浮动7美分)。

英为财情的数据显示,分析师预期该季度收入为80.1亿美元,每股收益为2.94美元。

美光科技财报,行情来源:英为财情Investing.com

虽然每股收益预期的相对强劲暗示了美光科技较强的执行能力,证明该芯片公司更加看重盈利而非市场份额,但芯片库存的清理仍然会令股价承压。美光科技目前已较52周高位64.66美元跌去了超过47%。

美光表示,其一季度收入增速预期放慢的一个主要因素是,由于CPU芯片短缺,一些PC制造商正在放缓生产。这很可能是指英特尔公司 (NASDAQ:INTC)此前CPU芯片供应趋紧的情况。美光CEO称,CPU芯片短缺主要影响到了该公司生产的PC内存芯片,而且这种影响可能会持续至11月季度(一财季)结束之后。

对于芯片市场何时迎来转折,华尔街多数预期至少在2019年一季度之后。野村分析师给出的时间点是2019年上半年,并预计将在一季度经历短期的“硬着陆”。该机构指出,“客户不仅正对芯片价格施加了严重的压力,他们还通过延迟采购、消耗现有库存来减少芯片购买数量。”

野村预期,比DRAM提前一年进入了市场低迷期的NAND市场将在2019年二季度开始逐渐恢复。

MKM Parnters在肯定美光科技的长期积极前景之际,也承认该股短期内在DRAM芯片需求和NAND定价方面面临的挑战,预计收入疲软趋势要到明年三财季(截至5月份)才会触底。

今年最早对芯片股发出唱空言论的摩根士丹利更为悲观。该行分析师Joseph Moore推测,NAND芯片库存可能要到2019年下半年才能恢复到正常水平,而DRAM市场要到2020年会能有所改善。

美光科技和三星、SK海力士公司是DRAM市场的三巨头。四季度财报显示,美光科技的DRAM产品线收入占据总收入的70%,同比增长了47%;NAND贡献了26%的收入,同比增长21%。分析师预计,DRAM在一季度的收入将增长25%至57.3亿美元;NAND收入增长5.3%至19.8亿美元。

除了需求和供应端的挑战,美光科技还面临着关税和监管的风险。在9月底,美光科技CFO称,“近期,我们的毛利率将受到即将于9月24日生效的美国对中国2000亿美元商品征收10%关税措施的影响。我们正在努力减轻这些关税在未来三至四个季度的大部分影响。”

瑞穗银行预计,一财季美光科技的毛利率将因关税问题而下滑50至100个基点。在上一季度,美光科技Non-GAAP毛利率为61.4%。

而在上月份,英国《金融时报》报道称,中国将加深对美光和其他两家芯片制造商的反垄断调查,目前已掌握“大量证据”证明这些芯片商的违规行为。这进一步加剧了美光科技面临的逆风因素。

短期内,美光的市场情绪仍不乐观。在三季度,大量对冲基金对美光科技等曾经的高增长股票进行了平仓操作。而根据高盛的历史数据统计,自2002年以来,在对冲基金大规模出逃后,高增长明星股在之后一个季度的表现都会落后于同行60个基点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Tony特别帅·2018-12-18@SM45度 搬过来了点赞举报

- iAm22·2018-12-18这季财报分量很重啊1举报