达美航空Q4财报略超预期,政府关门仍是最大的影响因素

#老虎财报季# 达美航空$(DAL)$发布了2018年第4季度业绩,本篇文章希望跟大家一起探讨一下达美航空的财报:

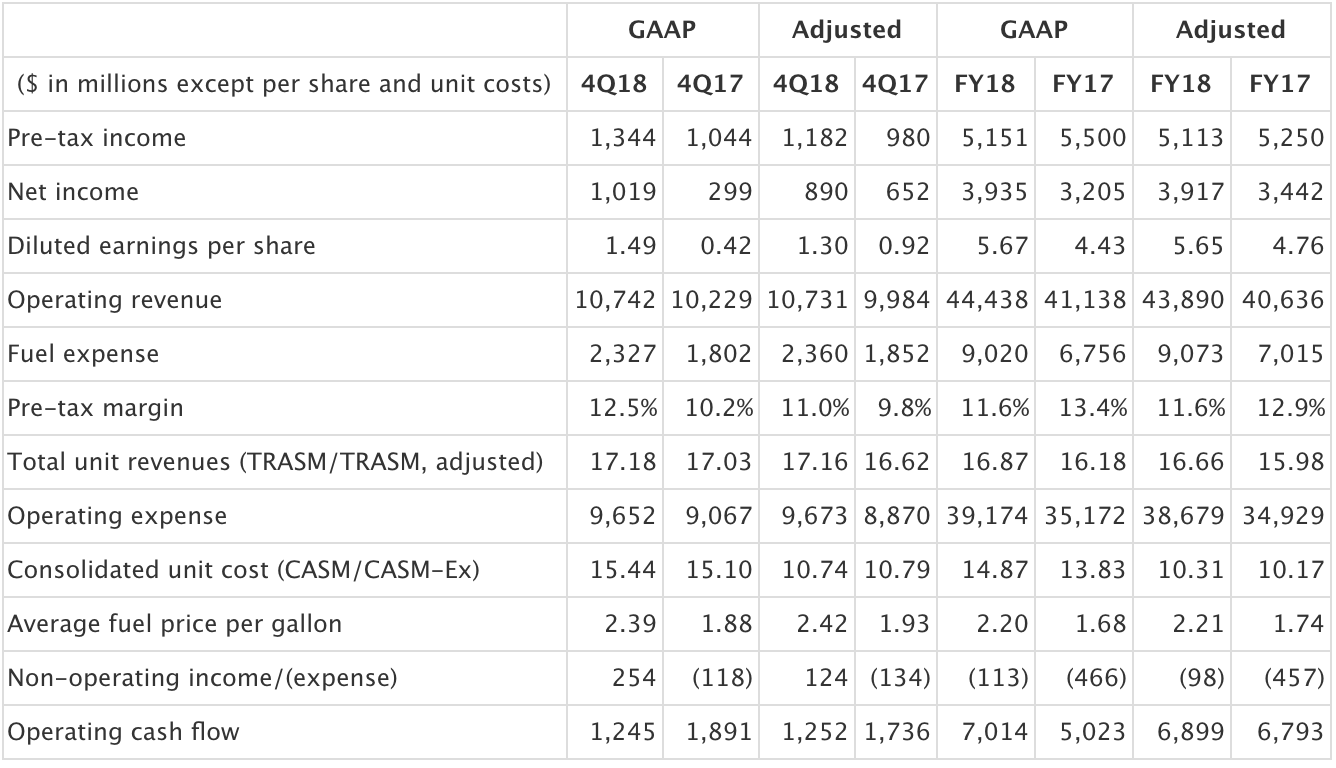

Q4营收为107.42亿美元与分析师预期持平

Q4每股收益为1.3超分析师预期的1.276

本次财报可谓喜忧参半

喜的是

达美航空公司将其调整后的每座位里程收入(RASM)增加了4.3%,抵消了其燃料成本同比增长约20亿美元。

达美调整后的RASM在第四季度上涨3.2%。虽然这接近其最初预测3%至5%的低端,但略好于该航空公司1月初预测的3%增长。

本季度非燃料单位成本下降0.5%,但这种强劲的成本表现被达美平均燃料价格飙升25%所抵消。即便如此,达美收益与税改上季度实现了11%的税前利润调整,高于去年同期的9.8%。

达美调整后每股收益飙升40%以上至1.30美元,达到其指导范围的高端。全年调整后的每股盈利增长19%至5.65美元

忧的是

本次财报虽然略超预期,但是这次财报的预期是在其12月初至1月初连续两次削减其Q4收入指引后分析师给出的预期,在此情况下达美航空只能略超预期,如果按照之前的预期,达美很可能会不及预期。

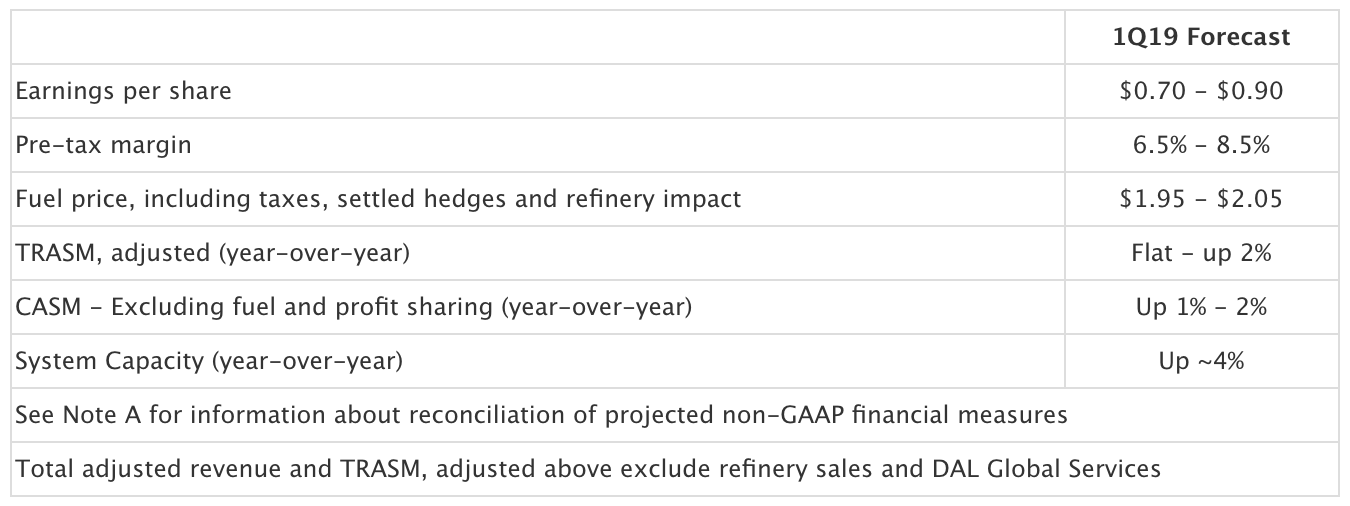

另外,达美削减了对于2019年Q1的指引

周二,管理层削弱了2019年Q1:预计本季度RASM增长率为0%至2%。过去几个月燃料成本大幅下降,本季度非燃料单位成本仅上涨1%至2%,但台达仍未实现第一季度最小盈利增长。

另外达美航空给与2019年Q1的每股盈利预期0.70美元至0.90美元,预测范围大幅低于分析师平均预估的0.95美元。

达美把令人失望的2019年指引归结于以下几个因素。

- 强势美元将继续损害达美的营业收入。

- 其次,2019年复活节的时间将使得第一季度的一些收入递延到第二季度。

- 第三 - 也是最值得注意的是 - 政府关闭对Delta的单位收入产生了重大影响。该航空公司估计,本月将因政府关闭而损失至少2500万美元的收入

这些因素是否会持续影响达美的收入?

尽管第一季度预测令人沮丧,但达美航空坚持其全年指引,要求调整每股收益在6美元至7美元之间。这意味着该范围中点的每股盈利增长15%。

在管理层提到的三大阻力中,第一点强势美元可能继续损害其收入,但影响应该是非常易于管理的。第二点,复活节的时间只会影响第一季度。事实上,达美航空的Q2 RASM应该会在复活节后期受益。

真正的问题是政府停工将拖延多久,到目前为止,对达美的主要影响来自政府出行的减少。最终,这可能导致安全检查等待时间激增,导致人们推迟或取消旅行。这将对航空公司的单位收入产生更大的影响。

好消息是,达美资产负债表具有强大的资产负债表,能够很好地应对潜在的波动期。最终政府将重新开放 时,达美航空的股票可能会再度起飞。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 点击我就能取名垃·2019-01-18座收应为RASK,但国外航司更倾向yield,达美的业务做的还是不错的,有实力和有潜力的公司。点赞举报

- 荒野侦探·2019-01-17有种手动at陈达老师的冲动点赞举报