霍华德·马克思:我们在本轮周期的什么阶段

橡树资本管理规模高达1220亿美元,是全球最大的不良债权投资机构。霍华德·马克思(Howard Marks)是橡树资本的共同创始人和联席董事长,出版有大量著作,包括著名的《投资最重要的事》和2018年10月最新出版的《精通市场周期》(Mastering the Market Cycle)。在高盛对他的一次采访中,霍华德·马克思表示投资者对风险的态度是判断所处周期阶段的有效依据,他也表示信用市场的过度扩张是经济扩张的关键风险。

问:你如何理解近期的市场波动?

答:对我来说,这只是确定了市场处于心理波动的阶段。(2018年)10月3日一切都非常好;到了10月4日市场却经历了最大的一次短期下挫,引发了自全球金融危机以来最差的12月表现。从基本面来说,这一夜之间当然没有任何重大变化,10月的基本面变化不如几个月前那么大,只是人们看待事情的方式由乐观变为悲观而已。事实是,大多事情即可以看上去很积极也可以很消极,这种市场的偏见可以在任何时候转变。在2017年中期,市场变得极度乐观。这种极度乐观、信心和贪婪使市场会极容易遭受情绪驱动的修正。

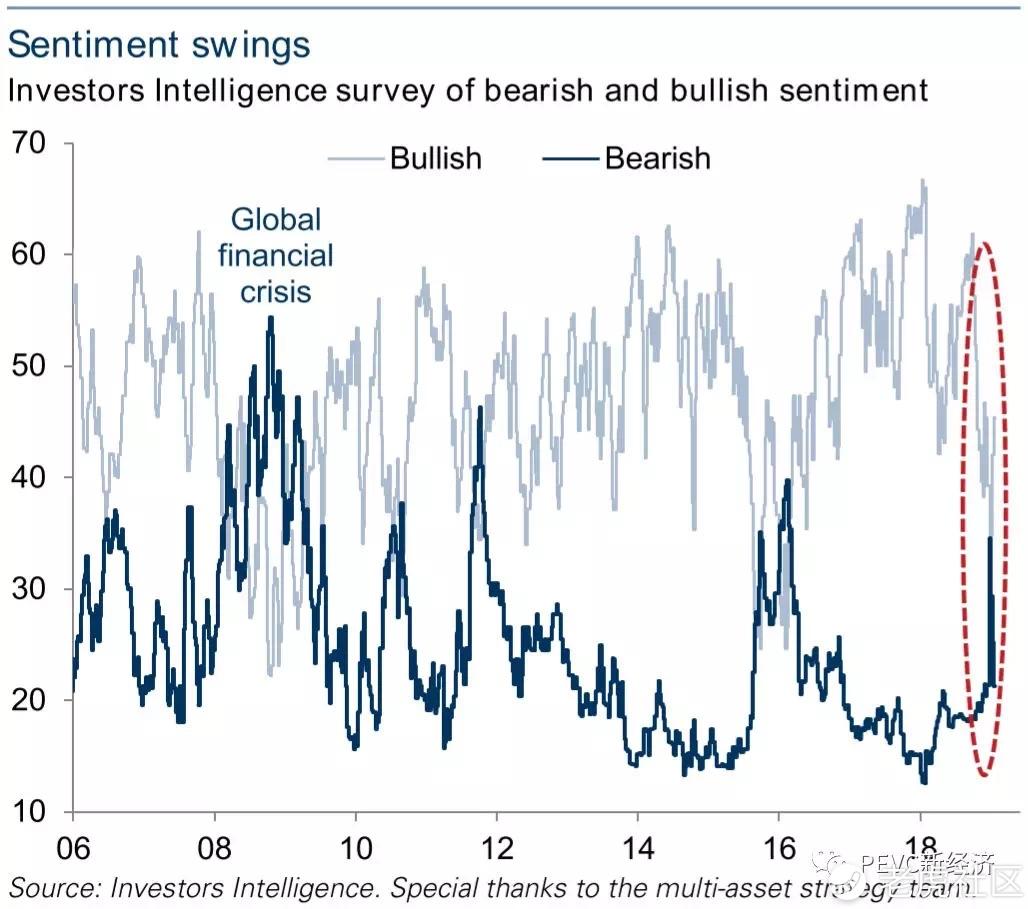

下图:市场的情绪变化:看涨(深色蓝线)和看衰(浅色蓝线),数据:Investor Intelligence

问:你如确定市场判断市场是否过于繁荣?

答:我们会“测试市场的体温”,通过看周围人的行为和想法去判断我们处于市场周期的位置。最关键的问题包括:(1)市场的心理状态是什么?(2)这种心理状态多大程度上被反应在价格上?(3)市场对于风险的态度是审慎的还是傲慢的?分析这些问题不能预测未来,但是有助于我们了解投资的胜算。根据我的判断,去年市场更多地暴露在下行风险中。

问:去年的乐观情绪是否也是美国经济强劲增长的合理反应?

答:对于市场来说最关键的不是这一个季度或这一年经济表现良好,而是未来的市场预期。正如去年美国的经济表现是金融危机以来最好的一年,但市场表现却是最差的。在我看来,美国的税改法案给市场注入了肾上腺素,但没有给经济快速增长创造稳定的平台。但人们却推断这样的强劲增长可以持续下去。曾有人给我发邮件说:“看看澳大利亚——他们26年没有经历经济衰退,也许美国也会26年不经历衰退。”这种盲目乐观告诉我市场的热气球中有太多的“热气”。

问:这些行为是否意味着我们接近经济扩张的结束?

答:我不是经济学家,而且我不相信预测。作为投资者我们永远不知道未来会发生什么,但我们可以对胜率了解一二。我们在经济复苏的第10年,而美国经济复苏从未延续超过10年。这并不是说在经济复苏10年纪念日后衰退铁幕就会落下,然后经济立即开始衰退。但是经济将继续扩张的概率不会太大。我们可以感觉到未来几年增长会放慢,之后会进入衰退,悲观情绪会在某一阶段弥漫市场,如同近年乐观情绪弥漫市场一样。

问:这对于市场意味着什么?

答:我常常被问到“我们是否在泡沫中?”和“市场是否会崩溃?”这些问题可以理解,因为最近25年来我们经历了两次市场泡沫和两次市场崩溃。但市场并不总是极端地上下摆动,市场有牛市和熊市,也有上涨和修正。

我并不认为我们在泡沫中,也不认为市场即将崩溃。现在股票市场市盈率处于战后的平均水平;银行并没有加太多杠杆;大多数投资也不像2006-07年那样使用超高杠杆的投资工具。我也没有看到市场上有任何可以和当年次贷相提并论的资产。现在的市场状态远没有11或12年前危险。但是对于一个投资者,我想接下来的5年没有过去的10年那么轻松。

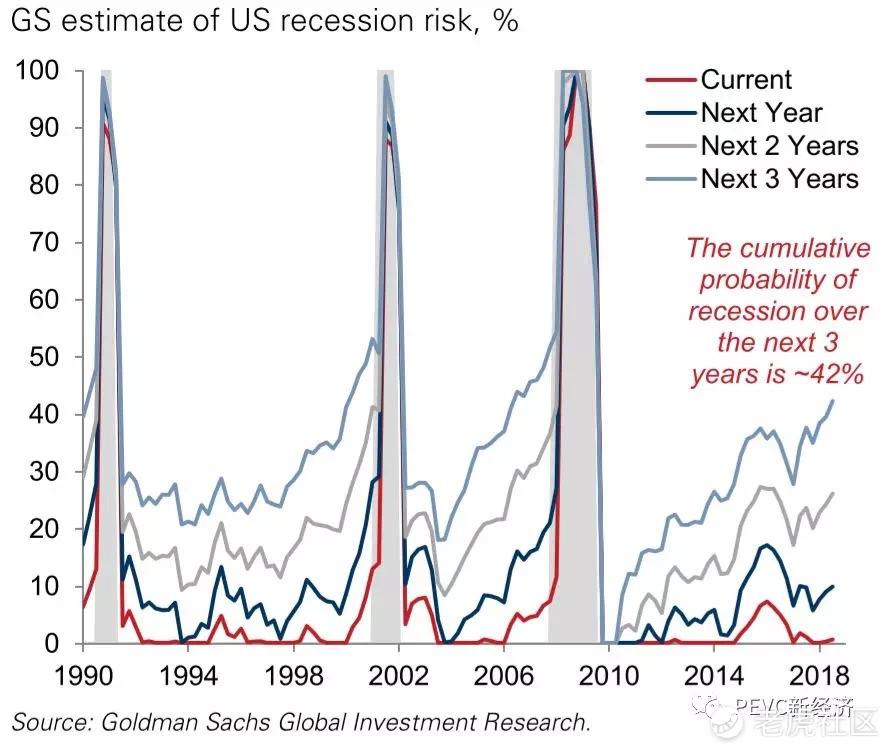

下图:高盛预计的美国经济衰退风险几率,2019年发生衰退的几率并不高,数据:高盛

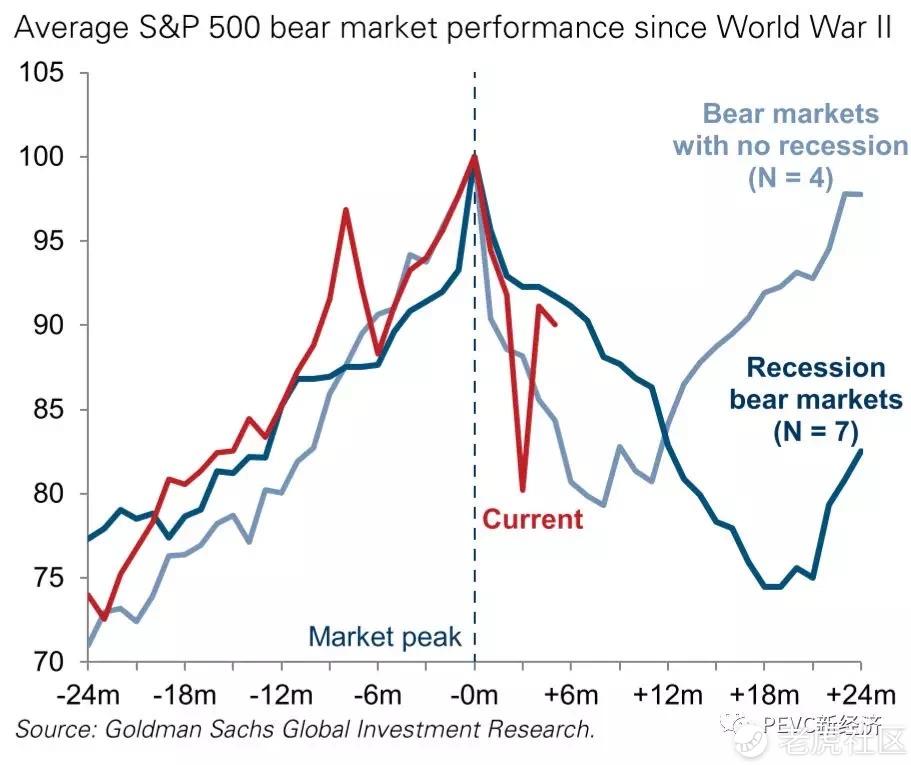

下图:在没有衰退的前提下,熊市的持续时间往往持续时间不超过6个月,数据:高盛

问:什么样的周期末期过剩是你最担心的?

答:我最担心的是系统中的债务数量和企业对上行利率的敞口。我最近通过文章发表了我的观点:“世界上最危险的七个字:太多的钱追逐太少的交易(too much money chasing too few deals)。”近年来对信贷投资的需求非常强大,驱动资本流入杠杆贷款和私人借贷市场。这样的大规模资本流入提高了价格,降低了信贷标准,提高了风险,降低了预期收益。所以相对股票价格,我更担心信贷市场。

问:信贷市场是否会成为下次经济下滑的导火索?

答:“导火索”是个有趣的词汇。是的,我认为下一个经济问题会源于信贷市场。但这是否会引发下次经济衰退?不一定。这个问题可能会来自于贸易摩擦或其它问题。我最喜欢的一个矛盾修辞法就是“我们不期待任何意外“。当然这是一个可以让市场翻转的意外,但是,以前也几乎没人看到次贷危机的到来。

问:全球金融危机对你来说是一个关键买入时机。如今有限的货币政策空间在下次衰退来临时是否会让你在购买高风险资产时更加犹豫?

答:在严重的衰退中这会有影响。在2007年,我持有的是超过6%利率的五年期国债;而如今五年期国债利率刚过2%。所以,美联储应对衰退的能力比GFC时更弱,这是个坏消息。不过对于投资来说或许也是好事:悲观情绪上升的时候价格也会更便宜。分析这些正反面是件难事,所以没人能够永远正确。

问:考虑到4季度的抛售和近期的上涨,你如何评价投资者今天的乐观情绪?什么预期对你来说更加合理?

答:我认为4季度是给投资者的热情泼了一盆冷水。我认为市场经历了磨炼,但重新变得乐观起来。

问:你认为如今投资者应该如何定位?

答:对我来说,关键的问题是现在是激进的时机还是谨慎的时机?我认为现在更应保持谨慎。正如巴菲特所言:“别人越是不小心谨慎时,我们约要小心谨慎。”如果投资者非常恐惧,如同2018年4季度或者2009年上半年时,我相信我们应该变得激进。但如果投资者燃烧着乐观情绪,那么就得小心了。正如我所言,现在市场上仍然有一些乐观情绪。所以我希望投资于稳定、高质量和防御性的资产,而不是激进的、乐观情绪驱动的资产。

但是,这不是非黑即白的问题。比如说,增长放缓意味着持有美国资产而减持非美国资产,因为美国经济更加可靠。但是美国证券价格也是最昂贵的。一般来说,谨慎意味着持有更多债券而非股票,但是长期固收工具在利率上升期间遭受的损失反而更大。所以这不是非黑即白的问题。不过总体来说,我看不到任何理由去保持过去十年来都适合采用的激进策略。低息货币造就了如今的周期,但今天的情况需要一个更加谨慎的投资组合。

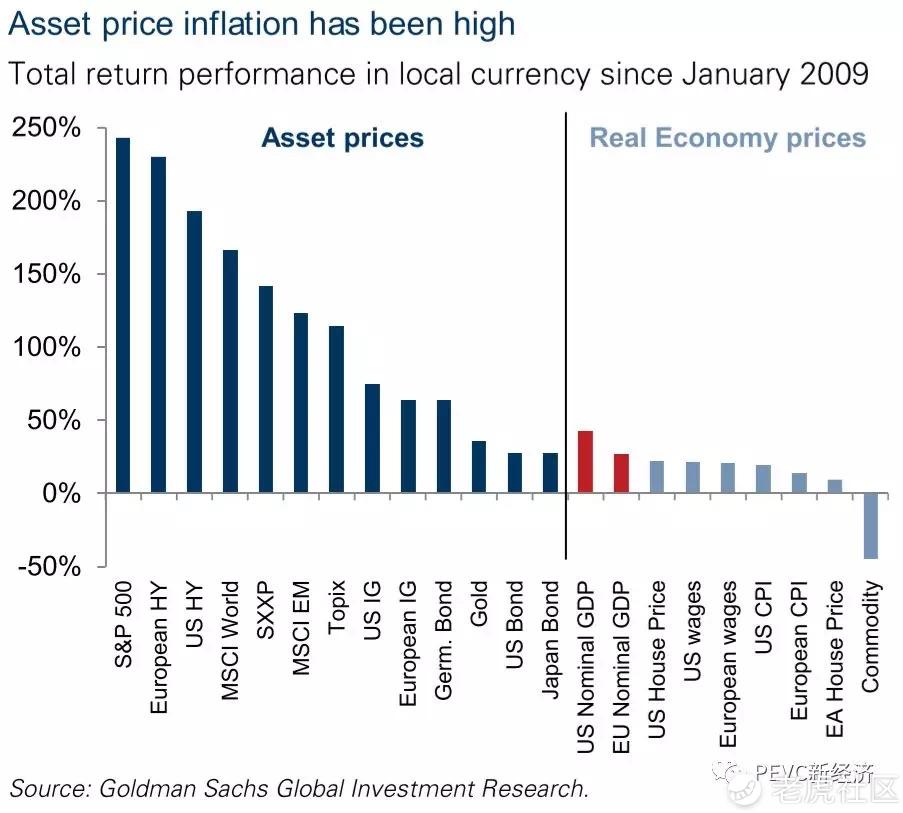

下图:2009年以来以美元计价的资产价格表现,数据:高盛

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- extractoi·2019-02-18总之小心为上点赞举报