百度财报前瞻,PE仅为5年平均值一半

#老虎财报季# 百度$(BIDU)$今晚盘后公布财报,分析文章对百度口风均偏谨慎。原因大概如下:贸易战下的中国经济放缓,带来广告主投放需求锐减,加上虎视眈眈的对手和激烈的竞争环境,百度处境不能说优。

过去5年中国GDP增长放缓,2018年最新增速为6.4%。

这种谨慎气氛下,如果寻找对百度股价乐观支撑的因素,也有两点:

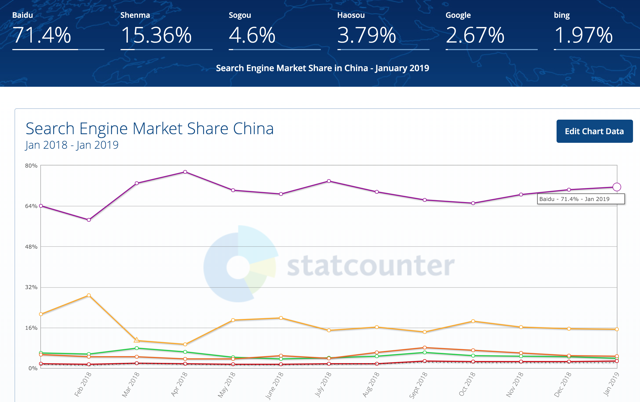

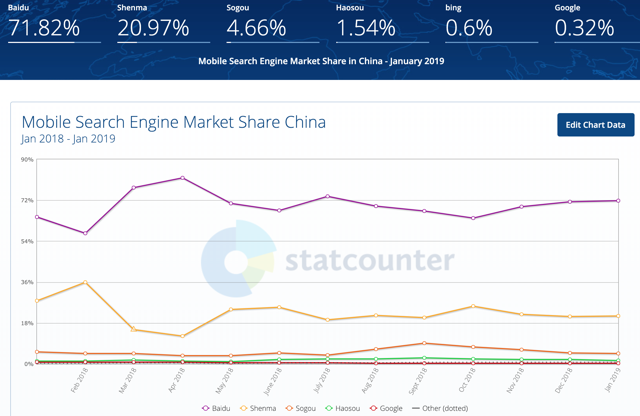

1市场份额一如既往稳定

中国搜索引擎市场领军者依然,百度在整体市场份额上保持稳定。

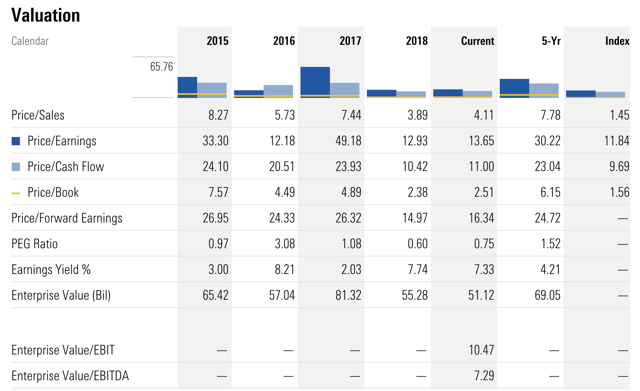

2历史最低水平的估值

过去一年上证指数下跌超15%,百度跌超30%。当前百度P / CF极具吸引力,公司FCF和OCF每年都在增长。

当前百度PE仅为5年均值的50%,PEG也低于1. 和以往比,百度当前估值某种程度上处在历史最低水平。

Q4财报展望

对于18Q4季度,分析师共识预期百度营收为262.49亿元。过往两年百度击败EPS预期概率是100%,击败营收预期的概率为38%。

整体而言,预计本季度百度营收将超预期,处在指引营收254.8-267.2亿元的高端,预计利润率将有所下降。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

5

举报

登录后可参与评论

- 大一TMT·2019-02-26怎么弄,要不要搞一点?点赞举报

- 想飞的鱼026·2019-02-21奉劝百度参考腾讯洗白之路点赞举报

- 吴海波·2019-02-21PE低陷阱多点赞举报