千亿市值即将解禁,美团四季报你打几分?

#美团股价暴跌# 昨天港股休市后,美团点评$(03690)$发布Q4及全年财报。这份财报让美团早上开盘一度跌幅11.5%,当下跌幅10%。

首先看财报核心数据:

• 美团点评四季度整体交易额(GTV)为1380亿,同比增长32.5%,较上半年增速56%和上季度增速40%明显下滑。全年总GTV 5156亿,增速44%。

• 美团点评四季度营收198亿元,同比増速为89%,较上季度同比97%増速有所放缓。整体主营业务运营亏损为48.8亿元,同比增加135% ,业务亏损率24.7% 。

• 整体交易额增速下降主要原因是外卖业务GTV增速下降,美团点评四季度外卖业务 GTV (交易总额)为802亿元,同比增长41%,而2018年上半年的同比増速为97%, Q3的同比增速为54%。具体来看,

1有关亏损千亿

如果翻阅本次财报的新闻,可见美团2018年净亏损千亿的标题,

作为一个引人注目的关注点,千亿亏损乍看让人吓掉下巴。需要说明,这主要是上市导致的优先股公允价值变现计入了1046亿,并非实际亏损。

美团点评实际全年经营亏损110亿,同比上升约190%。经调整后亏损净额85亿,同比多亏了57亿。亏损增加主要是受网约车司机成本增加和摩拜单车折旧、减值损失等的拖累。此外,2018年美团给用户的补贴高达54亿(2017年为42亿),员工福利开支从86亿上升到152亿。

2各业务透视:增速放缓下,变现率提升

撇除最容易引起情绪喜恶的新闻点,一起看看美团点评的基本面,各项分业务进展。

A外卖业务

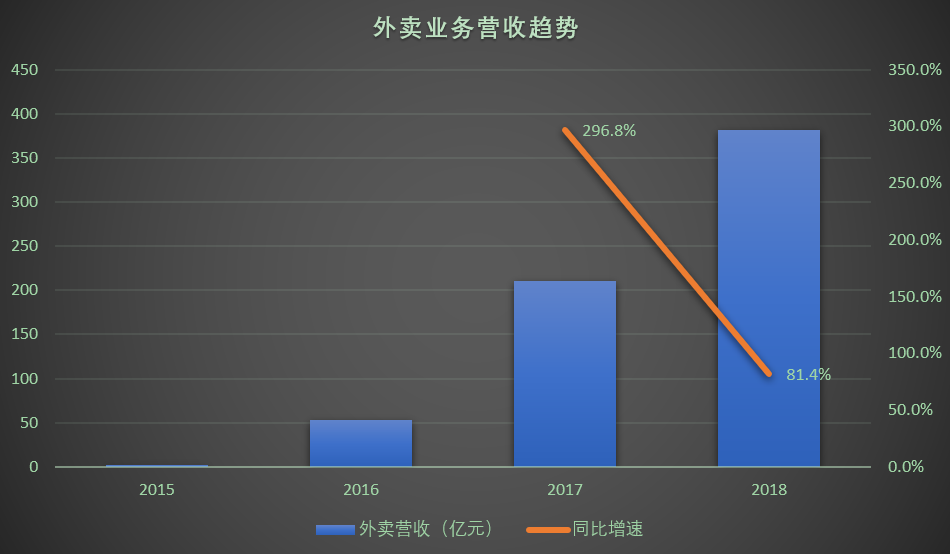

Q4外卖收入达到110.6亿,同比增长66%,低于上季度的85%,以及上半年的91%。Q4而言,外卖业务营收占比55.6%,外卖业务营收放缓对美团点评整体营收增长影响显而易见。

业绩会上高盛分析师提问外卖业务面临订单放缓和饿了么竞争如何应对,王兴回答是,

“过去三年增长的主要原因是外卖业务拓展到新城市,新用户获取和饭店合作的推广。我们还将继续增加渗透率,预计未来的增长将主要靠提高购买频次,改善消费场景和需求新供应商,这些都是我们未来长期发展的途径,也是我们的长期增长策略。目前中国的外卖用户数量还不到智能手机用户的一半,所以增长的空间还很大”。

Q4外卖交易笔数达18.3亿,同比增长35.3%,环比增长2.5%;外卖交易额达801亿元,同比增长40.5%,环比基本持平;变现率达13.7%,同比提升2.2pct,环比略降0.3pct,主要因竞争加剧以及宏观消费承压导致补贴增加。

Q4外卖业务毛利率达13.4%,同比提升7.1pct,环比下降3.2pct,主要因公司在冬季向出现恶劣天气的地区的骑手提供奖励。全年外卖收入增长81.5%达381亿元,毛利率提升5.7pct至13.8%。

B到店及酒旅

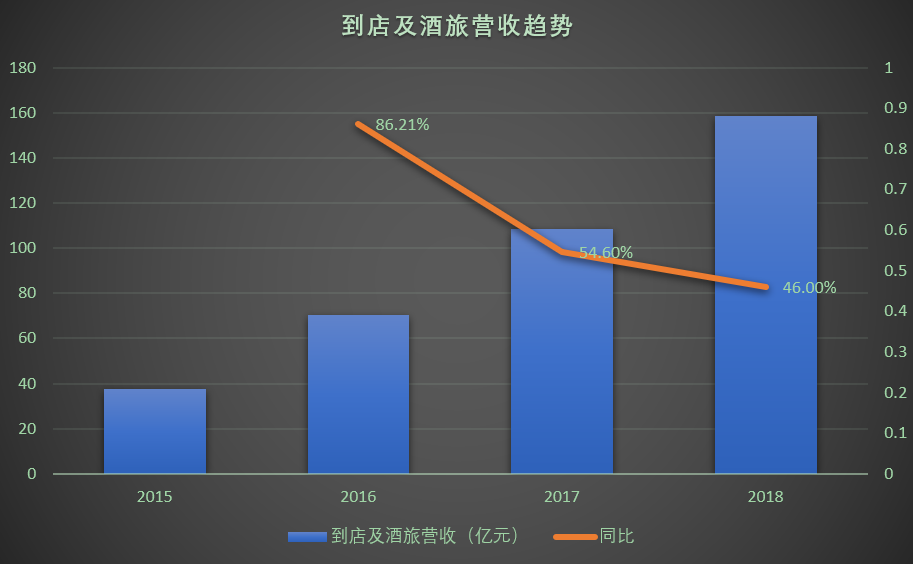

相对外卖业务的低毛利情形,到店及酒旅属于看了投资人看了眼睛放光那种。美团点评四季度毛利润44.8亿元毛利率22.6%,而到店及酒旅业务Q4收入45.9亿元毛利率86.8%,意味着整体毛利润占比近89%。

Q4到店、酒店及旅游交易金额达447亿元,同比增长11.9%,环比下降9.3%;变现率达10.3%,同比提升2.5pct,环比提升1.3pct,主要因在线营销收入贡献增加。

全年到店、酒店及旅游收入增长46.0%至158亿元,毛利率提升0.7pct至89.0%。

C新业务及其他

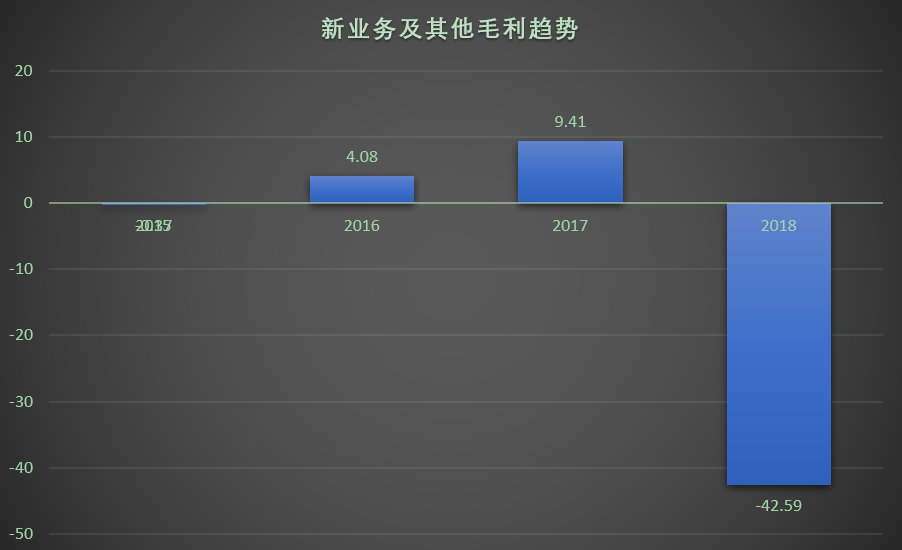

Q4新业务及其他实现收入42.0亿元,同比增长462%(上年同期约7.5亿元),环比增长21.0%,主要因同比新增共享单车业务,此外面向商家的RMS、供应链解决方案,和面向消费者的非餐饮外卖、试点网约车等业务的收入均有所增长。

Q4新业务毛利率为-23.3%,上年同期为28.7%,主要因新增共享单车业务和新业务开拓的支出增加。自2018年4月至年末,摩拜贡献收入15.1亿元,亏损45.5亿元。

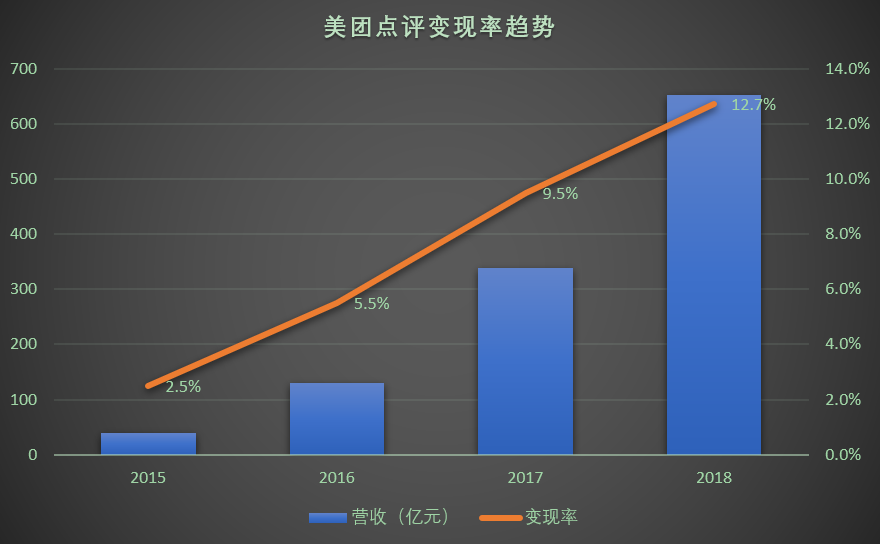

总结下, 公司Q4收入同比增长89.0%,环比增长3.8%,全年收入同比增长92.3%。从使用人数看,2018年交易用户数突破4亿,增长29.3%,活跃商家数达580万,增长32.1%;从交易频率看,每位交易用户年均交易笔数达23.8笔,增长26.5%。2018年平台总交易金额高达5156亿元,增长44.3%,同时整体变现率提升3.1pct至12.6%,驱动收入增长。

全年调整后净亏损扩大,主要受新业务开拓导致毛利率转负、新增摩拜相关减值损失等拖累,但餐饮外卖与到店、酒店及旅游板块合计录得正的调整后经营利润。

3迎来半年解禁期

美团自去年9月20日上市来,将在下周迎来上市半年解禁期。

从财报情形来说,大跌一方面可解读为,对美团亏损扩大情形下增速放缓的厌恶。另一方面,也有提前反应解禁期意思。参考小米之前解禁的大跌,有理由相信美团并不会例外。

最后

财报后今天上午,瑞银和瑞信先后发布报告,其中瑞银下调美团点评目标价至69元,维持“买入”评级。

瑞银预计美团点评餐饮外卖业务2019年将有改善,相关业务到2020年则可扭亏,但则预期毛利率扩张将较慢,重申对公司“买入”评级,目标价由72元降至69元。

瑞信维持美团点评“跑赢大市”评级,目标价由54港元至59港元。

瑞信称,尽管美团到店及酒店业务贡献稳定,新拓展业务亏损持续收窄,惟送餐业务(占收入58%)短期前景仍不确定,主因竞争激烈及行业增长放缓。瑞信指出,仍偏好美团在本地服务消费的长期战略定位,维持“跑赢大市”评级,目标价由54港元至59港元。

整体而言,美团的这份财报强化了既有的市场领先地位,也更暴露了一贯的隐忧。

#老虎财报季#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 路人丙·2019-03-12做外卖是为了做市值点赞举报