腾讯2018Q4财报解读:巨头转身,你大爷还是你大爷?

2019年3月21号港股盘后腾讯公布2018年Q4财报,21号当天有相当多的投资者或避开财报波动或预期本次财报会扑街而卖出,收跌1.89%;22号,腾讯高开低走尾盘收涨。从盘面看大家对这份财报的分歧很大。每一次交易都是买卖双方互道SB的过程,啧啧。

从财报的整体数据来看,由于游戏版号的原因以及成本大幅提高,2018年Q4营收和净利润增速双双放缓,第四季度的净利润令人失望,游戏收入降低,不过不乏一些亮点,收入呈现了多元化的发展,金融科技这一块的业务成为代表性的增长极,云计算势头迅猛。

一、核心数据速览

从财报的整体数据来看,由于版号的原因,游戏收入降低,以及成本大幅提高,2018年Q4营收和净利润增速双双放缓,第四季度的净利润令人失望,整体的基调就不太好。不过不乏一些亮点,收入呈现了多元化的发展,云和支付业务的增速也还不错,惊喜是QQ用户的增速。接下来快速过一遍这些核心数据。已经有了解的投资者可以跳过,一些细节我们会在文章第三部分的各项业务解读中再介绍。

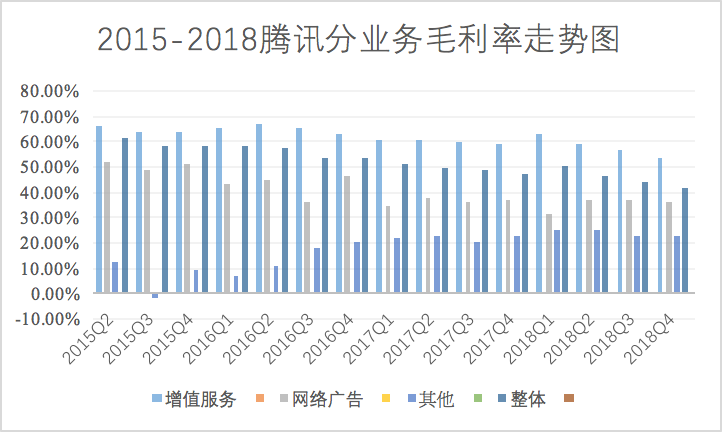

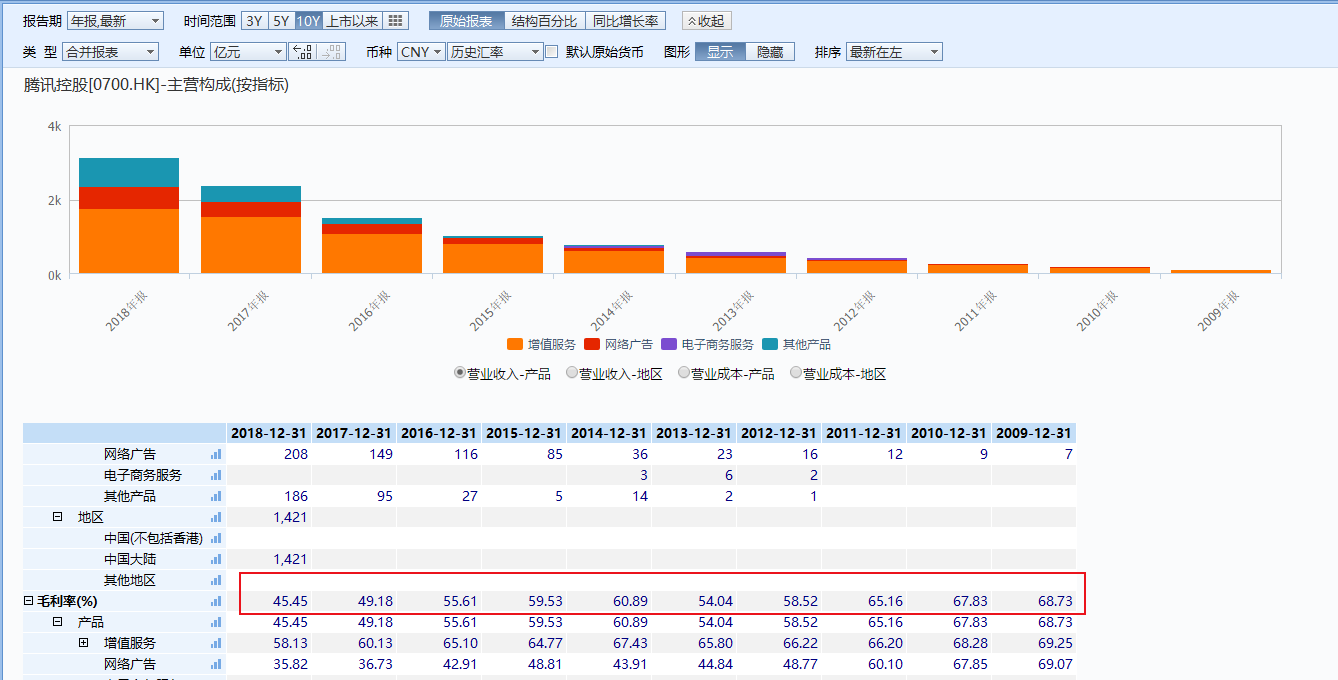

对腾讯各项业务财务数据不熟悉的,建议先看看这图,腾讯主营业务的百分比结构。从15年一季度开始其他业务的营收占比逐步扩大(下图的蓝色占比);同时增值服务的占比在减少。

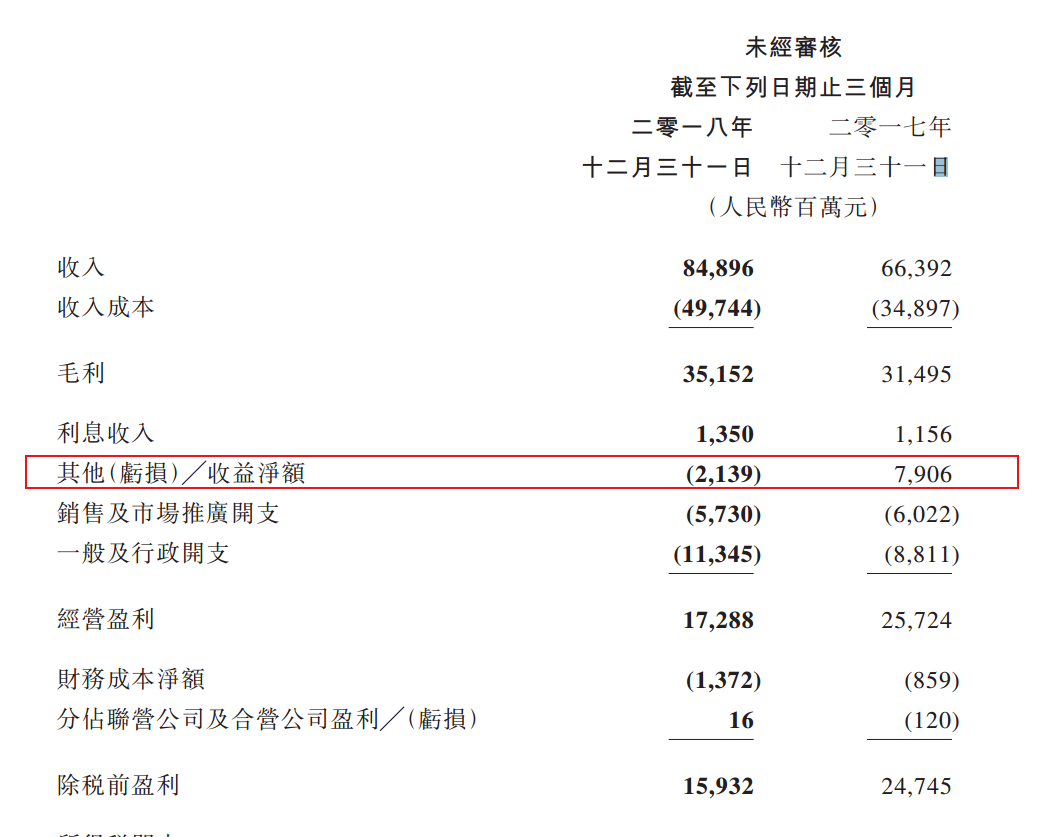

- 腾讯Q4总收入848.96亿,同比增长27.89%,环比增长 5.34%; 经营利润为172.88亿,同比下滑32.8%;经营利润率为26.4%,同比下滑6.5%,环比下滑1.6%。虽然这一数据高于市场预期,但盈利水平仍在下滑中,总的来说2018年Q4营收和净利润增速双双放缓

- 四季度,手游和端游收入分别为190亿和112亿,手游同比增长12%,端游同比下滑13%,

- 四季度,数字内容收入135亿,同比增长31%,增长稳健。腾讯视频已经成为国内收入最高的网络视频平台

- 四季度,云和支付及其他业务收入242.12亿,同比增长71.9%,其中腾讯云收入约27亿,约为阿里云的40%左右;支付收入约204亿,同比增长74%,是收入超预期的最大因素。云与支付业务在当前所有业务中增速最快,表现出了非常好的增长态势

- 四季度,广告收入170.33亿,同比增长37.8%。其中社交广告收入118.46亿,同比增长43.8%,略低于预期,媒体广告51.87亿,同比增长25.9%,增长稳定。

- 四季度,微信月活达到10.976亿,同比增长11.03%,环比增1.4% 。QQ的月活达到8.071亿,同比增长3%,环比增长0.6%

二、为何腾讯四季度增收不增利?

腾讯第四季度的净利润增速,同比下滑了32%!可以说是被众多投资人拉出来鞭尸的一条,我们不能只看现象,现象背后的原因更值得挖掘。

为何增收不增利呢?咱们来看下Q4利润表的完整项:

1、 成本增加

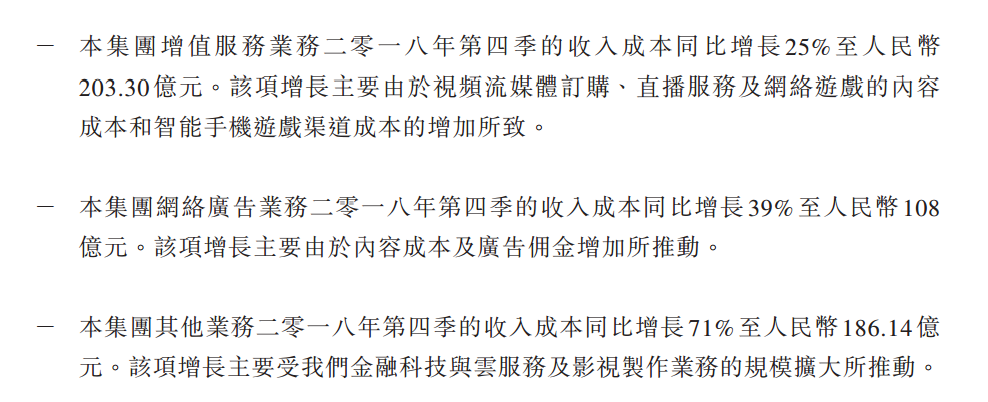

腾讯2018年Q4成本比17年同期增加了148.47亿元。财报里解释该项增长主要反映较高的内容成本、金融科技服务相关成本以及渠道成本。

腾讯的增值业务成本(包括IP的投入,以及游戏投入)增加了20%,由于版号的原因,腾讯重磅游戏—《绝地求生》吃鸡系列的游戏迟迟无法变现产奶,网络游戏只增长了6%,而且只有手游收入是增长的,端游是继续下滑中。腾讯以游戏起家的一家企业,在游戏方面的失利是造成市场悲观的主要原因之一,另外虽然腾讯视频这一块为代表的数字内容虽然增长很迅猛,但是仍然陷入“三国杀”当中,需要持续的投入制作优质原创内容,而宏观大环境又决定了广告的表现平庸。

具体如下:

通俗理解,由于游戏版号问题导致腾讯的游戏业务增速下滑,而游戏又是高毛利率的业务。其他低毛利率业务占比提升,导致总体毛利率下降。反映到帐面上就是成本的增加。

2、投资业务应该背利润增速下降的大锅

我们知道东方高盛(腾讯投资部的花名)过去几年扯开步子买买买,这除了让腾讯一举成了700多家互联网公司的爸爸外,也留下了些坑。比如说2018年很多中概股和互联网公司经历了杀估值,而腾讯投资的公司中包含了60多家已经上市的公司,和100家公司的每家估值达到10亿美元。在市场行情不好情况下,腾讯爸爸对若干投资公司的业绩展望而计提的减值拨备。

没有对比就没有伤害,2017年Q4,易鑫、Sea、搜狗等腾讯系公司上市,当季腾讯的投资收益高达79亿;2018年Q3美团上市,腾讯当季投资收益高达87.6亿。而腾讯2018年Q4并没有出现大的IPO

因为这两个原因,腾讯去年同期的投资业务是正的79.06亿,今年是负的21.39亿,一来一回差了100.45亿元。

财报里解释:

2018年腾讯采用了新的会计准则,“以公允价值计量且其变动计入损益的金融资产”,将这一影响直接反应在了报表中;这个公允价值变动要进入其他(亏损)╱收益净额科目从而影响净利润。以前只是影响净资产。新的准则使得投资占比越来越大的腾讯利润波动直接在表上反应出来。

概括来说,除了投资业务的影响外,主要是收入增速下滑,成本大幅增加,利润增速降低;主要原因是游戏版号暂停审批,导致游戏收入增速大幅下滑,同时视频、云计算、金融科技等耗费资金巨大。

同时我们也知道对互联网公司来说用户增速的重要性大于营收,营收增速的重要性大于净利润。不能只单看一项净利润就做出一票否决。财报的以上关于营收的这些数据更多的是对过去的一个季度总结反馈,我们也要着眼未来。接下来从分拆各项业务入手,看看一些重要的数据和趋势。

三、游戏失速,视频烧钱、广告硬不起来,支付和云计算能否扛起大旗?

1、游戏失速

由于暑期游戏旺季的结束和版号停发的影响,腾讯游戏收入同环比均有下降。腾讯目前游戏的最大问题是的大量游戏业务无法变现(拿不到版号)造成了游戏营收停步不前。

虽然游戏商业化许可证(版号)从去年12月重启审批,腾讯共有8款游戏(7款是手游)获批。但遗憾的是,跟王者荣耀在用户方面一个量级的“吃鸡”(刺激战场)还没拿到版号,去年12月这两款游戏MAU(月活跃用户)分别为1.64亿和1.59亿。

腾讯的变现的重头戏《刺激战场》为何一直未能获得版号是因为广电总局网类认为这种FPS游戏,打打杀杀的,被认为有暴力倾向的,就会被扣下来,网易那些卡牌游戏也被认为有赌博倾向。从国家政策角度来看,迟迟不派版号可以慢慢让游戏公司们减少出这类游戏,达到绿色上网的目的。

目前政策走向以及能不能过审,我们很难下定论,但是长久来看,随着腾讯39款游戏已经升级健康游戏系统,未成年人游戏时长大大减少。虽然腾讯很能打,但在政策的这把利剑之下,以腾讯的体量,我们也很难看到这部分的收入会保持以往的增长。

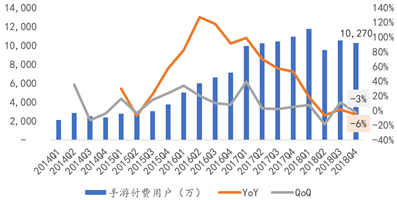

腾讯手游付费用户测算以及增速

数据来源,腾讯财报 方正证券

腾讯游戏未来的潜力,更多偏向出海国际化。出海手游方面,根据 Sensor Tower 的报告,中国出海 手游 Apple Store + Google Play 收入榜中,腾讯的《PUBG Mobile》在 12 月 排名第三,在 19 年 1 月登顶榜单冠军,19 年 2 月全平台流水预测 约为 3,533 万美元,数据还不错,收入将继续稳定增长 。这也是接下来要关注的一个重要的点。

2、视频烧钱

腾讯增值服务收入大头靠游戏,小头靠媒体服务。增值服务中的社交网络收入194.52 亿元就是视频流媒体订购、 音乐销售主要贡献了增值服务收入的增长。这部分2018Q4 腾讯视频的订阅用 户数达到 8,900 万,同比增长107%,环比增长9%。不过爱艺奇凭借《延禧攻略》以及大火的几部综艺,同比增长72%至8700万有迎头赶上的趋势。2018年爱奇艺内容成本为211亿元,亏损91亿元;同期腾讯整个体系内容成本为391亿元,具体亏损多少未披露,目前的趋势看来,这一块的业务盈利短时间内仍然指望不上。

好消息是,前面提到的广电局这次打了一把辅助,给出了一些利好的政策,10 月 9 日,广电总局在官网公布了《关于进一步加强广播电视和网 络视听文艺节目管理的通知》,严格控制嘉宾片酬,每个节目全部嘉宾总片酬不得超过节目总成本的 40%,主要嘉宾片酬不得超过嘉宾总片酬的 70%。。我们知道现在视频三巨头为了争夺用户,主要投入为优质内容的制作,而演员限薪政策的出台将减少未来腾讯视频的内容制作成本,有利于增值服务业务及媒体广告毛利率的改善。

3、广告承压

腾讯2018年Q4 网络广告业务收入达 170.33 亿元,增速环比下降 10%,同比下降 9%。腾讯的广告收入分为媒体广告收入(占广告这个总盘子的30%)和社交广告(占广告这个总盘子的70%),目前的趋势是社交广告的占比进一步提升。媒体广告收入的增长主要由视频广告收入增长驱动,和有没有出现头部剧集和现象综艺息息相关,波动较大。社交及其他广告收入的增长主要来源于微信朋友圈、小程序广告、和移动社交广告。之前腾讯的产品特别是微信一直都很克制,当下腾讯的产品里越来越多广告,主要是受制于广告客户数量饱和以及由于宏观经济环境的压力使得广告投放需求下降,而不是张晓龙将微信变现的力度。 这一块的变量取决于整个宏观经济的走势,总的来说目前扑朔迷离。一般来说货币政策的刺激,要等8-12月到经济体中显现出来,到2019年年底,我们大概率可以找到一些信号。

4、代表希望的支付和云业务

腾讯财报中的“其他”是相当亮眼的,腾讯2018 Q4其他业务收入高达242亿元,同比增长72%,环比增长19%。主要是金融科技和云服务收入增长带来的B端增长。其中云服务收入达31亿,同比增长100%。

腾讯金融科技服务最大的利好是,已形成绝对规模,这都是有着现成业态可以参考的,变现的空间与潜力不用多说。目是前这一块增速高达两位数,是变现前景和“钱景”都最为乐观的板块。

而腾讯的云业务,据IDC数据,腾讯云目前国内的市占率约为10.3%,较17年提升了3.5%个百分点,根据管理层透露,腾讯云目前为超过一半的中国游戏公司提供服务;同时,公司继续扩展云服务在零售行业的业务的发展, 这个市场份额与阿里云有不小的差距,但还有众多的中小企业待开发,前景非常广阔。而亚马逊、微软、阿里几位巨头都依靠其体量和业务形成的规模优势,利用云业务,产生新的增长极。具有类似规模优势的腾讯这一块的业务,总的来说还是很看好的。

无论是外界还是腾讯自己,当下对腾讯金融科技这块,都寄予了厚望。从现阶段看,这部分业务或许可以在当下成为腾讯财报的希望,唯一的遗憾是“金融”虽然盘子足够大,但是时刻得注意政策的敲打,利润率也比上不上现金奶牛—游戏,提供的估值贡献也会差一些,不过也要结合其产生的“盘子”来看。

上面分析小结:

2014年到2018年,中国游戏用户规模已经连续五年以个位数百分比增长,增速放缓意味着用户红利的见顶。在游戏领域,新增用户红利已经接近饱和,尽管作为巨头在存量市场进行竞争依然有优势,但是在这样的背景以及政策的敲打之下,腾讯很难再靠游戏坐拥山巅之上。

腾讯目前已经成为多极发展巨头,这一次的财报可以说是腾讯转型切换赛道之后的又一次大考,这份答卷的成绩尽管并不太令人满意,但也算排了一次雷。至于未来是否可期,还是取决于新的增长极产生的现金流能不能补上游戏增速下滑落下的预期缺口。目前看来,投资业务和网络广告业务这两块受宏观经济的影响较大,可能要到2019年年底我们能看的更明确一些。视频代表的增值服务业务这一块,短期看不到盈利的可能,但是成本有缩减和控制的可能。短期内,接下来几个季度的财报,重点可以盯一盯腾讯的支付业务代笔金融科技业务和云计算,这是腾讯短期内想象力比较确定的来源。

四、最后来看下估值

所以的分析最终都要落实在价格与价值上。

腾讯目前的PE(TTM)36.3,在10年历史平均值以下,在-1个标准差以上,估值算合理。然而对应的毛利率是下降的,从2009年的68.73%降到现在的45.45%。

2018 财报是腾讯历史以来营收、利润增速最低的,短期业绩雷已排除。往后如果重磅游戏版号获批、出现爆款游戏,那么股价有望再次上扬。腾讯是TTTN的持仓股,目前权重占比8.32%。

$腾讯控股(00700)$ $老虎中美互联网巨头ETF(TTTN)$ $纳斯达克中美互联网老虎指数(QNETCN)$

@33_Tiger @Tony特别帅 @夏夏夏 @洛川 @我是股神的小腿毛

免责声明:本素材不应被视为面向投资人分发的资料。本文不包含以下内容:(1)购买任何金融产品或服务的要约;(2)对任何金融产品采取任何行为的建议;或(3)任何投资意见。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- cutieee·2019-03-27700的梦想不是400是700啊诸位点赞举报

- 荒野侦探·2019-03-26反而不想腾讯涨太多,因为我没上车点赞举报

- 酒吧里喝饮料的boy11·2019-03-26那属于报业变相出售腾讯股份了,还有腾讯不在公布游戏业绩试图转型,市场买不买帐也是个未知数点赞举报

- panda652·2019-03-26标题好评!点赞举报