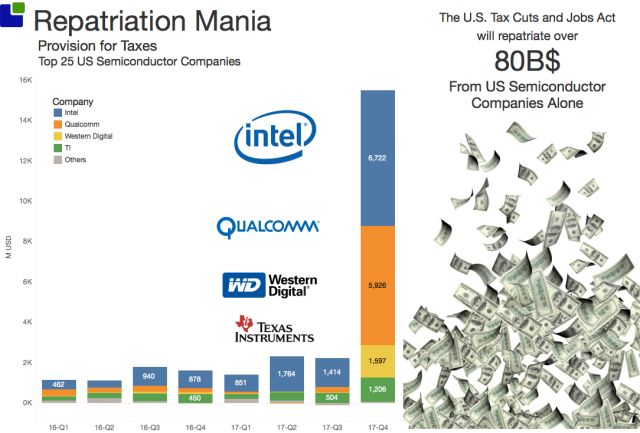

其中主要回流资金来自$英特尔(INTC)$、$高通(QCOM)$、$西部数据(WDC)$和$德州仪器(TXN)$。

其中主要回流资金来自$英特尔(INTC)$、$高通(QCOM)$、$西部数据(WDC)$和$德州仪器(TXN)$。

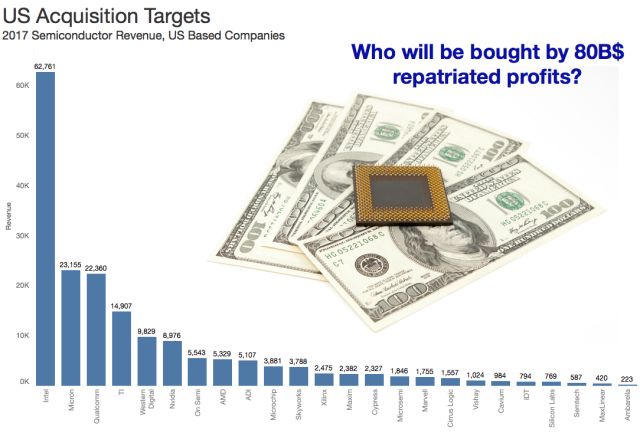

一些分析认购,这么大的现金会致使2018年发生一些大型的半导体行业并购案,当然此前$博通(BCOM)$和$高通(QCOM)$还没达成。

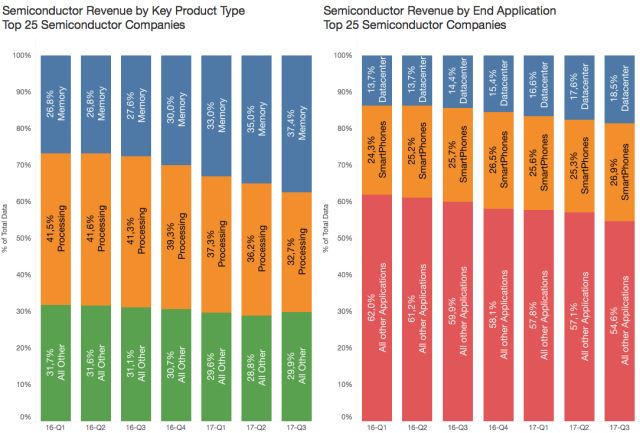

当前,半导体行业最引人注目的产品就是存储器。增长率从低于半导体均值的27%到超出均值37%。主要因素是价格大涨。从市场角度来看,存储器的主要推动力是智能手机与数据中心,特别是超大规模云数据中心。单纯价格上涨导致的增长,会在将来某个时间点反转,价格终会回落。

但关键在于数据中心,过去从来没有哪个应用像现在的数据中心,能够完全吸收存储器价格涨势。是否购买PC与智能手机取决于消费者个人,而数据中心的存储器扩容则是一项公司投资决定,PC或智能手机贵了可以等一等再买,但每个人都知道,苹果和亚马逊不会让自己的存储空间消耗殆尽。

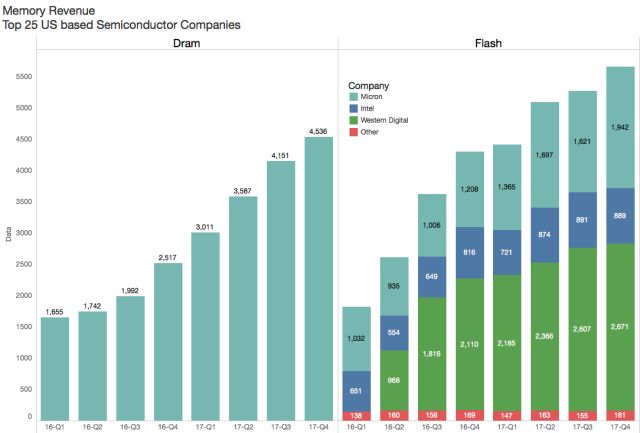

虽然在存储器价格高涨之后并购不是最好的安排,但存储器将是未来推动行业发展的重要增长力量。

那么,如果想买一家存储器公司,忽略扮演路人角色的玩家,真正值得收购的公司屈指可数。美国存储业务最大的三家公司为西部数据、英特尔和美光。

市场分析机构认为,美光将是下一个大型并购目标。若英特尔真准备回归DRAM业务,那么收购美光将非常合理,也很契合英特尔战略转型及更多风险偏好的现状。

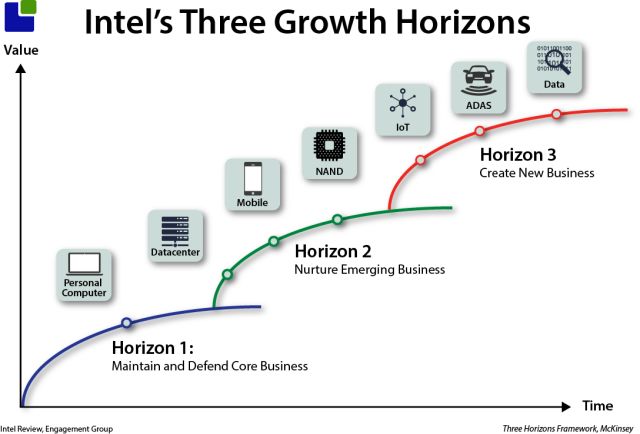

英特尔市场战略很清晰。从图中三种业务划分来看,其市场策略就是守住现有PC与服务器市场,打赢数据中心、云市场之战,最后广撒网多布局以赌新兴技术的机会。

英特尔的表明其终极目标是成为一家“数据”公司,即便英特尔仍然有制造业务,但其未来大部分营收将来自数据、洞察力与知识。

美光的业务能够良好匹配英特尔的每一个战略市场方向,不仅增长率高(部分由于价格驱动),而且在每个市场的营收规模都不小。美光的体量足以让英特尔的营收再上一个台阶。

精彩评论