Part 0:大市

(因为考虑到新股招股到上市往往会相隔数日,单一日期的大市走势往往影响有限,固本次股评起账号菌将大市部分调整为相对宏观的分析,大家对此有任何看法、建议或者批评欢迎留言讨论)

朝鲜半岛局势又现不确定性,美债收益率重回3%以上,美股连涨数日后出现明显回落。美国经济数据好于预期,市场传闻有可能美联储今年会加息四次,美元上涨。

随着近期美元指数走高,人民币汇率连续走低。市场对中美贸易谈判并未有统一看法。A股数日内走势反复。

港元汇率再次触及7.85弱方兑换保证,金管局承接15.7亿港元。恒指受美股A股双重影响亦走势反复。腾讯业绩优于预期,腾讯ADR狂升6%。

今日上市的两支新股均收涨10%以上,次新股1752逆市大涨36%。显示投资者对于新股的信心有一定增长。

大市评级:中性

Part 1:中国 21世纪教育集团有限公司($(01598)$)

一,基本介绍

中国21世纪教育是中国河北省一家大型知名的民办教育服务供应商,为广大学生提供服务,包括就读于其幼儿园的学前教育学生、在其辅导中心接受辅导的小学、初中及高中学生,以及就读于其学院的大专及继续教育学生。截至最后可行日期,21世纪教育在河北省石家庄市共开办15所学校, 包括1所民办高校(石家庄理工职业学院)、6所新天际培训学校(由11家新天际辅导中心组成)及8所新天际幼儿园。

发售股份数目 : 360,000,000股股份(视乎超额配售权行使与否而定)

公开发售股份数目 : 36,000,000股股份(10%,可予调整)

配售股份数目 : 324,000,000 股股份(90%,可予调整,视乎超额配售权行使与否而定)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.79~1.13港元

基石投资者

民生加银资产管理有限公司同意认购50.5百万港元的股份,约占发售股份的14.61%;

厦门诚沣世纪股权投资合伙企业同意认购50.5百万港元的股份,约占发售股份的14.61%;

Green Asia Equity SP同意认购40.0百万港元的股份,约占发售股份的11.57%。

总计基石投资者占发售股份的49.40%,假设超额配售权未获行使。

发售时间:2018年05月15日-2018年05月18日(2018年05月17日截止孖展)

上市日:2018年05月29日

保荐人:中信建投(国际)融资有限公司

二,基本面和定价

中国21世纪教育又是一支典型的教育股,和今日新上市的皇岦国际教育(8105)类似,中国21世纪教育提供从幼儿园至大专以及继续教育服务。作为一支教育股,中国21世纪教育的收益主要来自于学费和住宿费,因此21世纪教育的收益会受其学生数量影响。

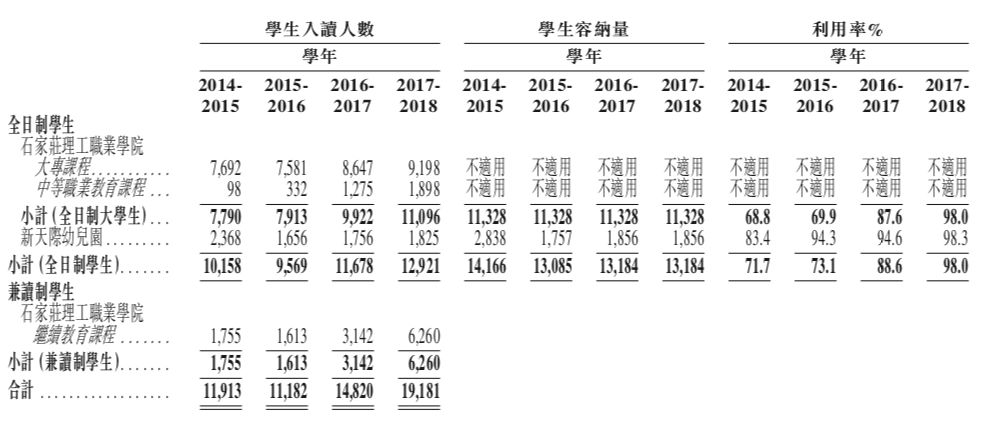

图1,21世纪教育的学生人数,大专、中专、幼儿园以及继续教育课程

图2,21世纪教育的学生人数,辅导班课程

在有记录年份内,21世纪教育的所有课程类别(除幼儿园外)的学生人数均有增长。

图3,21世纪教育的收益

于2016年1月,21世纪教育出售了其旗下的五所幼儿园。所以其在2016年的收益录得下降,但是随之其毛利率有所上升(出售部分幼儿园后其幼儿园业务的毛利率由8.9%上升至21.5%)。另外,除了工资、行政开支以外,21世纪教育的其他开支相对稳定,所以随着其毛利上升,21世纪教育的溢利亦上升。

图4,21世纪教育的溢利,不计上市开支

21世纪教育2017年历史市盈率:13.53~19.36倍

(假设1.00港元兑人民币0.8092元,假设不计上市开支)

从业务上来将,21世纪教育的发展相当不错,但是必须注意到21世纪教育面临一定的其他风险。首先,21世纪教育的境外上市部分是通过一个“结构性合约”(一种VIE构架)来获取境内运营部分的经济利益,而采取这种架构将导致21世纪教育产生额外的企业所得税和增值税。以及,由于境内部分会预留25%的溢利为其发展所用,所以境外上市部分应占溢利则只剩75%。最后,上市后21世纪教育对员工的社保以及公积金开支将会增加(相信大家都懂为什么之前会少),所以账号菌认为21世纪教育上市后的财报将可能会不如之前靓丽。

同业比较:

皇岦国际教育招股时历史市盈率:13.96~17.45倍

民生教育($(01569)$.HK)动态市盈率:21.03倍

中国新华教育($(02779)$.HK)招股时历史市盈率:21.25~27.71倍

综上,账号菌认为21世纪教育发展性不错,历史市盈率较同业低,但是如果考虑到VIE架构带来的影响,其估值亦不比同业便宜。从技术角度来看,21世纪教育的发售股份一半由基石投资人持有,在公开发售超额倍数较高的情况下,国配承配人拿到的股份相当有限,固势必会货源分散,炒上的难度增加。

基本面和定价评级:中性

三,保荐人

中信建投(国际)融资有限公司为本次IPO的独家保荐人。

过去三年内中信建投参与过4次IPO保荐,其中交银国际(3329)项目中中信建投排名较靠后,以及中信建投证券(6066)则是中信建投融资自家人,这两支无特别参考性。剩下由中信建投做独家保荐人的分别是:游莱互动(2022),首日涨7.94%,以及雅迪控股(1585),首日跌23.26%。

保荐人评级:中性偏负面

四,特别风险提示

本次IPO的招股价上下限差别较大,不同定价策略可能对首日走势有较大影响。

招股书:

http://www.hkexnews.hk/listedco/listconews/sehk/2018/0515/LTN20180515014_C.pdf

综合评价:进取型投资者可投机性认购,保守型投资者建议不认购

Part 2: LH GROUP LIMITED(1978)

(叙福楼集团有限公司)

一,基本介绍

叙福楼是一家顶级的全服务、多品牌餐厅集团,于香港有34间餐厅专注供应中国菜及亚洲菜(特别是日本料理)。于最后实际可行日期,叙福楼经营6间中国菜餐厅及28间亚洲菜餐厅。叙福楼经营一个包含10个品牌的多样化且有吸引力的组合,并正发展一个新品牌,该等品牌均为自有或特许经营品牌。

发售股份数目 : 200,000,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 20,000,000股股份(10%,包括2,000,000股雇员预留股份,可予重新分配)

配售股份数目 : 180,000,000股股份(90%,可予重新分配,视乎超额配股权 行使与否而定)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.0~1.3港元

发售时间:2018年05月15日-2018年05月18日(2018年05月17日截止孖展)

上市日:2018年05月30日

保荐人:中国光大融资有限公司

二,基本面和定价

叙福楼是一支典型的本地餐饮股,不过相较于之前上市的多家餐饮公司,叙福楼显然是名气最大的。叙福楼旗下餐厅主要分为中餐和亚洲两个系列,其中中餐厅全部为其自有品牌,而亚洲菜餐厅则包含自有品牌和特许经营:

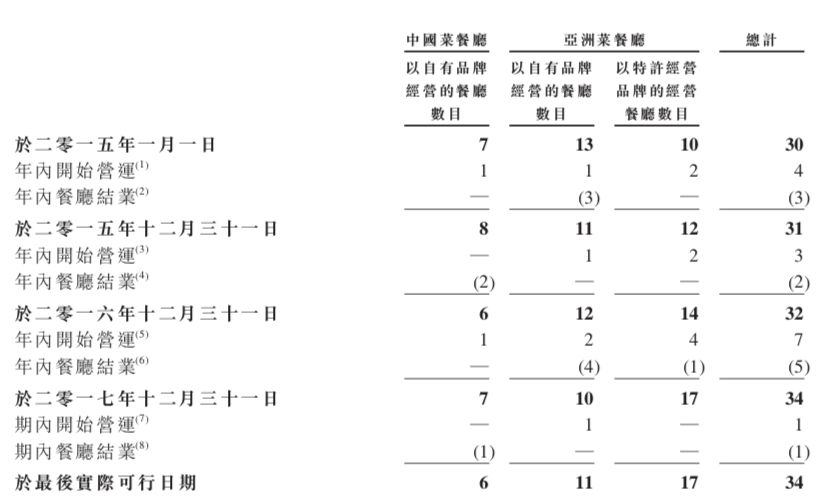

图5,叙福楼的餐厅数目

有记录年份内,叙福楼旗下的特许经营亚洲菜餐厅增长迅速,而中餐厅和自有品牌亚洲菜餐厅则有一定下降。餐厅数目的变化亦显著到其收益,来自于特许经营亚洲菜餐厅的收益大幅增加,而来自于中餐厅的收益录得下降(此项内容较多,具体数字见招股书第3页)。总体上看,叙福楼2017财年的收益还是取得了一定增长。

另一方面,和一般餐厅股的低毛利率低净利率不同,叙福楼的毛利率可达60%~80%,经营净利率亦有10%~30%。比较其旗下不同品牌,其中餐厅品牌一般较其亚洲菜品牌毛利率高,固虽然叙福楼的收益取得一定增长,毛利的增长并不明显。

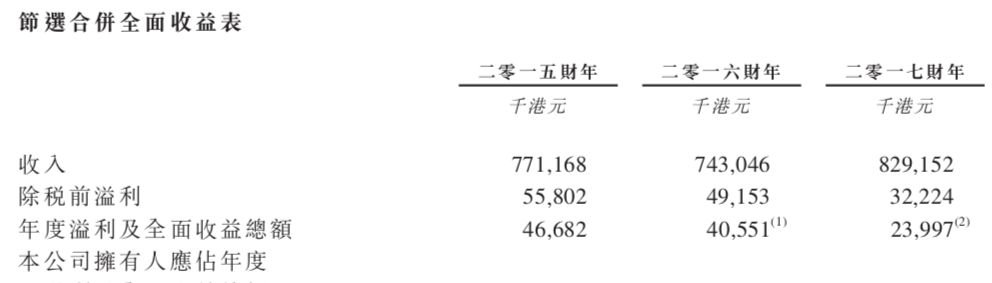

图6,叙福楼的综合损益表

叙福楼2016财年溢利录得下降主要是因为收益下降,2017财年录得溢利下降主要是因为计入了16.1百万港元的上市开支。

叙福楼2017年历史市盈率:19.95~25.94倍。

(假设不计上市开支)

另外叙福楼于2017财年宣派股息39.5百万港元,2017财年后宣派股息30.5百万港元。叙福楼宣布其日后预计派息率为50%,固:

叙福楼的预测股息率为:1.93~2.51%。

根据其集资用途显示,叙福楼将于日后新开设4间中餐厅,4间自有品牌亚洲菜餐厅和19间特许经营亚洲菜餐厅。因此账号菌认为叙福楼的收益有望于接下来数年录得显著增长。

同业比较:翠华(1314.HK,亦为知名本地餐饮企业)动态市盈率:17.34倍

(http://www.aastocks.com/tc/ltp/RTQuote.aspx?S=Y&Symbol=01314)

综上,账号菌认为叙福楼定价适中,股息率不算特别吸引,关注点在于其上市后扩张带来的收益增长以及是否能维持其高毛利率。

基本面和定价评级:中性

三,保荐人

中国光大融资有限公司是本次IPO的独家保荐人。

过去三年内光大融资的IPO保荐业务有同属光大系的光大永年(3699)和光大证券(6178),上市首日均走平。光大系以外尚有杰地集团(8313),首日涨1.56%;庄皇集团公司(8501),首日涨9.62%;以及刚刚上市的皇岦国际教育(8105),首日上涨21.25%。

保荐人评级:中性

招股书:

http://www.hkexnews.hk/listedco/listconews/sehk/2018/0515/LTN20180515012_C.pdf

综合评价:个人投资可投机性认购

本文首发于WeChat公众号:港股IPO咖啡馆,并授权老虎社区(账号:港股IPO咖啡馆)转载。

Disclaimers:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。

精彩评论