一,基本介绍

药明合联是专注于全球抗体药物偶联物(「ADC」)及更广泛生物偶联药物市场的领先合同研究、 开发及制造组织(「CRDMO」),亦是一家致力于提供全面综合服务的公司。根据弗若斯特沙利文的资料,按2022年的收益计,药明合联是全球第二大ADC等生物偶联药物 CRDMO。药明合联按收益计的全球市场份额由2020年的1.8%上升至2021年的4.6%,并进一步上升至2022年的9.8%。

发售股份数目 : 178,446,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 17,845,000股股份(10%,可予重新分配)

配售股份数目 : 160,601,000股股份(90%,包括优先发售项下8,922,000股预留股份,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:19.9~20.6港元

基石投资者:

7位投资者已同意按发售价认购合共2,346.6百万港元可购买的发售股份,相当于发售股份的约 64.94%,详情见招股书291页。

(假设超额配股权未获行使,假设发售价为 20.25港元)

发售时间:2023年11月08日-2023年11月10日(2023年11月09日截止孖展)

上市日:2023年11月17日

保荐人:摩根士丹利亚洲有限公司、高盛(亚洲)有限责任公司、J.P. Morgan Securities (Far East) Limited

包销商:摩根士丹利亚洲有限公司、高盛(亚洲)有限责任公司、J.P. Morgan Securities (Asia Pacific) Limited、中国国际金融香港证券有限公司、花旗环球金融亚洲有限公司、华泰金融控股(香港)有限公司

二,基本面和定价

药明合联本次IPO计划集资最多36.8亿港元,按集资额计暂为今年第3大的新股。同时药明合联本次IPO也是近期港股第一支像样子的IPO,即不是卖壳概念股,也不是迷你发行规模股。同时,药明合联本次IPO的基石投资者也难得地看到了Invesco、卡塔尔投资局等传统大型财务投资机构的身影。

药明合联本次IPO构成自药明生物(2269)分拆。

药明合联是一家专注于ADC(抗体药物偶联物)的CRDMO(即CRO+CDMO),业务模式和其他CXO(例如药明生物)并无本质区别,其服务阶段覆盖ADC药物开发的全生命周期,即药物发现至商业化生产。

ADC药物账号菌就不再赘述,感兴趣的朋友们可以参考《肿瘤治疗领域的『希望新星』:抗体偶联药物(ADC)》(https://tigermedgrp.com/zh-hant/media-resources/tigermed-insights/27)。但通常来说,ADC药物的开发、生产难度比一般生物药和化学药都要更高,因此ADC药物CXO的进入壁垒更高,不可替代性也更强,同时药企对外包的需求度也更高。这个意义上说,药明合联是药明生物的优质资产。

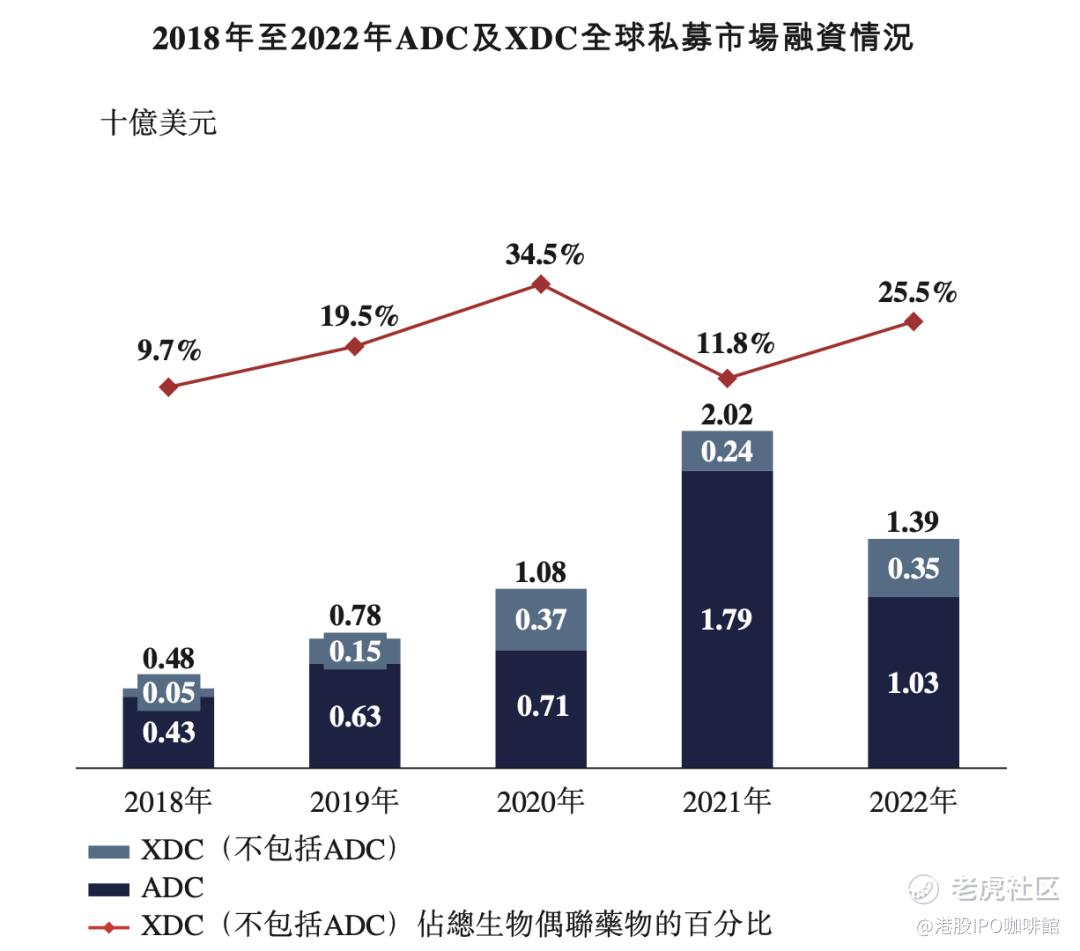

目前全球范围来讲ADC都是一类较新的产品,截止2023年6月30日全球仅有15款ADC药物获批(详情可见招股书135页),但新的研发管线的还是比较活跃,资本市场对ADC的投入相对来说也明显优于大多数其他类别新药。

图1,ADC类药物在全球一级市场融资情况

如上文所述,ADC药企的外包意愿往往较强,因此随着资本加注ADC,ADC CXO行业也会迎来一个Boost。

创新药的研发往往有一个特点是越到研发后期研发成本就越高,因此对于CXO企业来说获取后期订单的能力往往是其核心竞争力之一。

图2,药明合联的累计订单数量,数据截止至2023年6月30日

药明合联目前最后期的订单为5个临床III期项目,尚未有商业化阶段的订单。而药明合联最大的竞争对手——Lonza在ADC领域的布局要更深入一步,全球最早上市的五款ADC中有三款曾外包与Lonza。

不过账号菌不是特别担心药明合联的管线,毕竟整个中国ADC市场仍然较为年轻,随着越来越多中国ADC公司将管线推向后期,药明合联预期也有机会有商业化阶段的订单,届时收益也会随之增长。另外药明合联也不只是一间中国公司,得益于药明系长期以来的服务能力,药明合联目前前五大客户中有三家总部位于海外。

综上,账号菌丝毫不怀疑药明合联未来一至两年的增长,即便是药明合联不再获取新客户,只是凭现有客户的管线进展也可以不愁衣食。但是需要注意药明合联本次IPO对应的发行估值约为72倍PE(TTM),高于主流的传统生物药CDMO(Lonza 约 22倍,药明生物约 49倍)。因此,应注意药明合联本次IPO的估值已经包含了相当投资人对未来增长的预期。

最后,账号菌还是提示一下,中国的Biotechs 往往更喜欢在某一阶段自建生产能力,对CXO的依赖度可能不如海外公司那么高。同时,ADC也是研发难度较大的一类药品,客户的管线研发失败很大可能给药明合联带来收入甚至声誉的不良影响。

基本面和定价评级:中性偏正面

三,大市

市场对美联储进一步加息的预期有所减弱。

大市评级上调至中性。

四,保荐人

大摩、高盛、小摩为本次IPO的联席保荐人,稳定价格经办人为大摩。

大摩是港股IPO中经验最丰富的保荐人之一,其最近保荐的项目在上市首日大多表现不错。

保荐人评级:正面

招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2023/1107/2023110700022_c.pdf

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。

精彩评论