总结:

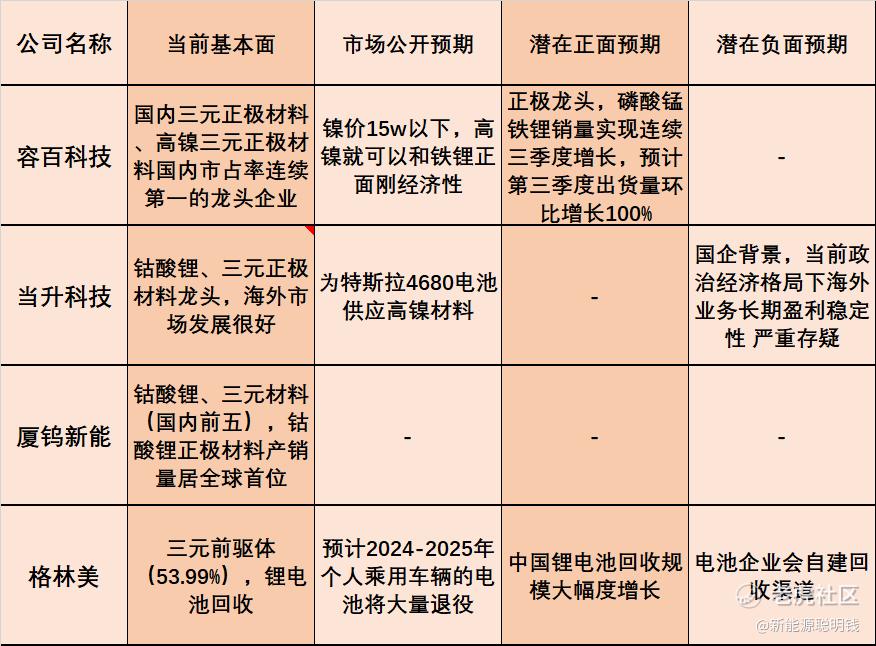

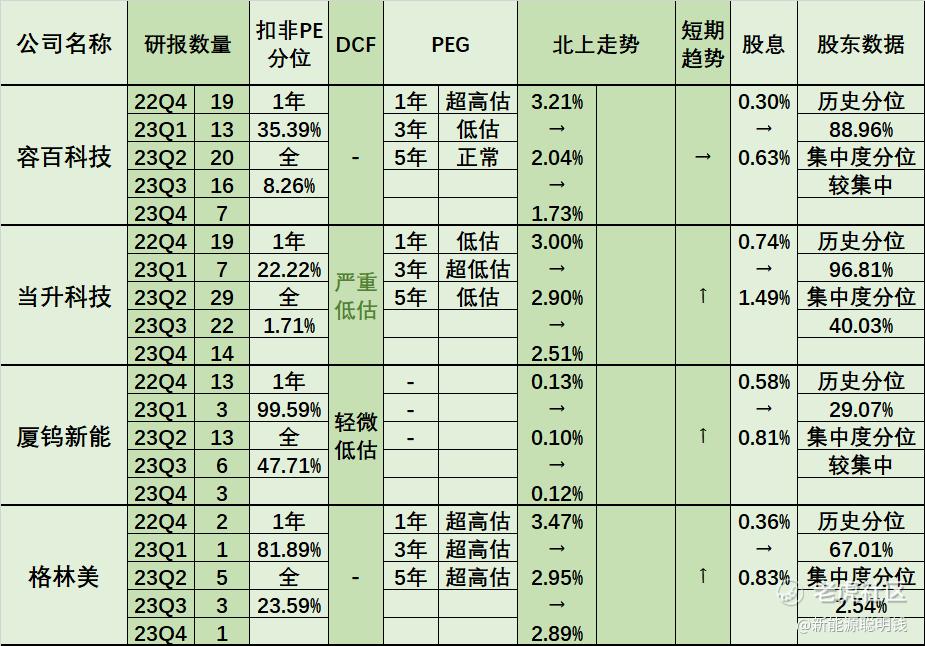

1.目前对于三元正极材料厂商估值基本一致,其中当升更偏低一些,雪球上有个说法可能比较值得参考:市场并不认可在当前国际政经格局下依赖海外客户的B端强科技属性的国有企业的长期盈利稳定性。

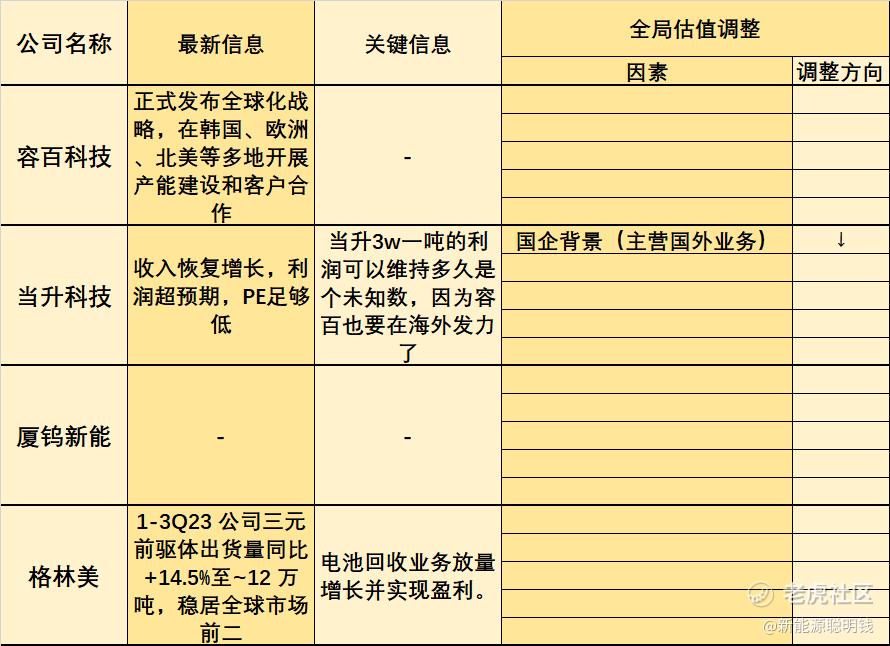

这个说法比较绕口,其实最核心的原因是当下国企背景做海外业务,机构普遍给出了较为悲观的预期。

2.另外从业务成长性上来看,当升科技也比较一般,所以估值低也正常,情理之中。

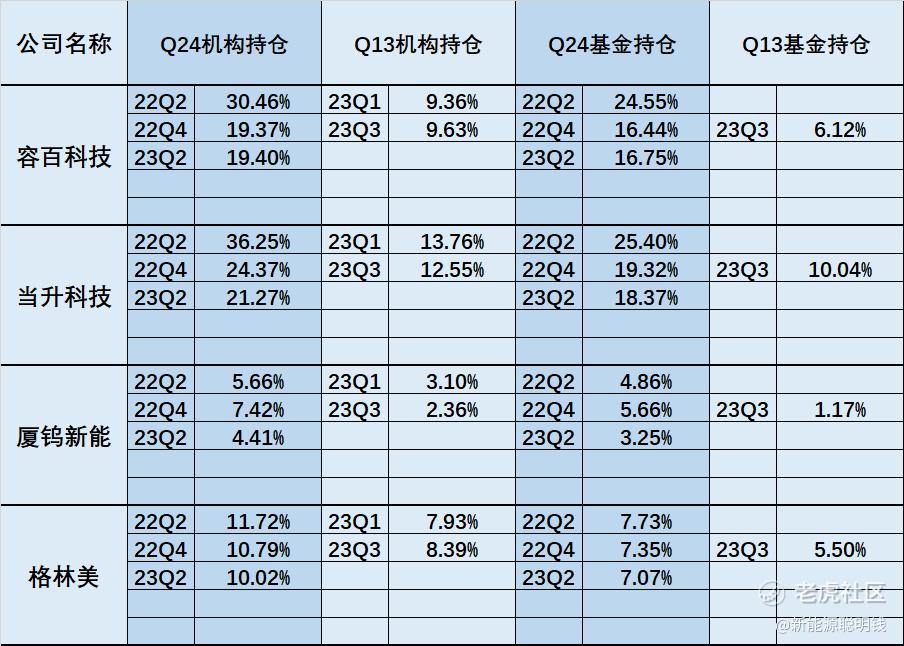

3.后续这些企业会去卷海外市场,如果不发生其他意外,那么应该有1-2年的窗口时间让这些企业充分盈利,获取订单,而这也是市场对这些企业业绩的预期,所以机构对其未来2-3年的成长性预测给的比较足。

4.格林美的电池回收业务开始盈利了,公司本身也提及了“回收出海”的业务目标。回收业务本身的前景是非常期待的,现在关键是格林美的回收业务能不能快速起量,从而建立规模、成本上的优势,因为其他电池厂商也在做。

5.这些公司的成长性都很不错,但在23年度的业绩注定不理想,因此明年(24年)如果能按照预期发展,那么机构对25年的业绩预期比较高的情况下,可能会迎来一轮估值上调(修复)

精彩评论