【锦欣生殖 01951.HK】简版招股书

①基本公司信息和经营业绩

②综合点评

该公司于6月13日至18日招股,公司拟发行3.57亿股,其中公开发售10%,国际配售90%,另有15%超额配股权,每股发售股份7.76-8.54港元,每手2000股,预期于6月25日上市。

公司业务主要包括三块,即辅助生殖服务、管理服务以及辅助医疗服务。

辅助生殖服务占据了公司绝大部分营收,以2017年为例,在公司当年实现的约6.63亿营收中,辅助生殖服务的占比达到了接近80%。

财务方面:

于2016年、2017年及2018年,公司收益分别为3.464亿元(人民币,下同)、6.628亿元、9.22亿元。

公司于2016年、2017年及2018年度实现年内利润分别为1.04亿元人民币(单位下同)、1.99亿元及2.12亿元。

2016年至2018年毛利分别是1.33亿元、3.02亿元和4.13亿元,毛利率分别为38.3%、45.6%、44.8%。

基石阵容熠熠生辉:

4名基石投资者,包括:

- 高瓴资本(Hillhouse)

- 汇桥(Ally Bridge)

- 奥博资本(OrbiMed)

- Cormorant

合共认购约1.5亿美元,若中间定价,约占发售股份40.4%,设六个月禁售期。

未来趋势:

据招股书,中国2017年大约有4770万对不孕症夫妇,不孕症患病率达到15.5%,预期将于2023年增加至5620万对,患病率达到18.1%,而2017年只有52.7万名患者在中国接受辅助生殖服务,并预期于2023年增加至95.6万名,复合年增长率达到10.4%。

具体上,国内进行IVF治疗周期数将会大幅增长,预计在2023年达到142.4万个。

按照2017年15.5%、2023年18.1%的不孕症患病率来看,中国2017年每7对夫妇中就有一对无法生育,而2023年将会达到每6对就有一对无法生育。

锦欣优势:

1 行业存在一定的准入门槛

由于开展辅助生殖服务需要取得五类批准证书:

● AID(以供体**人工授精)

● AIH(以丈夫**人工授精)

● 常规IVF-ET(体外受精-胚胎移植)

● 通过ICSI(卵胞浆内单**注射)进行IVF(体外受精)

● PGD(植入前遗传学诊断)/PGS(植入前遗传筛查)

国内市场总体是公立医疗机构主导,获牌的民营机构只有35家。

2 同行比较:

而公司和中信湘雅生殖与遗传专科医院在民营医疗机构中占据一定的优势。市场份额上,2018年国内的前十名和前二十名分别占据了26%和36%,锦欣生殖排在全市场第三名。

另外,锦欣生殖的营收增长率和利润增长率均处于领先水平,业绩表现相对突出,市盈率与综合性医院接近,但与同样提供辅助生殖服务的茂宸集团和儿科医院新世纪医疗等专科医院对比,估值相对偏低,所以未来或许有一定的溢价空间。

资金用途:

假设发售价为每股发售股份8.15港元,公司估计将获得的全球发售所得款项净额将约为26.74亿港元:

● 25%用于拓展及升级公司中国网络的现有辅助生殖医疗机构及招聘医疗专业人士以增加产能、拓展服务组合及市场份额;

● 20%用于目前并无经营的中国省份的额外辅助生殖医疗机构潜在收购;10%用于投资研发以改善整体表现及维持公司ART的前沿地位;

● 20%用于辅助生殖服务服务链的辅助生殖服务提供商及业务潜在收购;

● 15%将用于改善品牌专注度以及中国及美国对辅助生殖服务的整体专注;

● 10%用于营运资金及一般企业用途。

③申购建议

此股鉴定为B类优等生行列,和985类的翰森制药还有一段差距,基石强大,稀缺题材,本人将积极参与申购。

【创世纪集团 01849.HK】简版招股书

①基本公司信息和经营业绩

②综合点评

公司拟发行2亿股,其中公开发售10%,国际配售90%,另有15%超额配股权,发售价为每股发售股份0.65-0.70港元,每手5000股,预期6月26日上市。

公司是新加坡最早提供在线营销服务的参与者之一,自2005年6月以来一直帮助企业建立网页及透过在线平台接触潜在客户。

集团向各行各业的客户提供搜索引擎营销服务、创意及技术服务以及社交媒体营销服务,包括专业服务、一般服务、汽车及工业、美容及保健、餐饮业及其他行业。

公司是新加坡其中一间最早获Google授权的经销商,多年来,公司将业务覆盖范围扩展至包括马来西亚,并已发展成为一个屡 获殊荣的集团,并于往绩记录期间拥有超过900名活跃客户,五大客户占去年收入约20.8%。

财务方面:

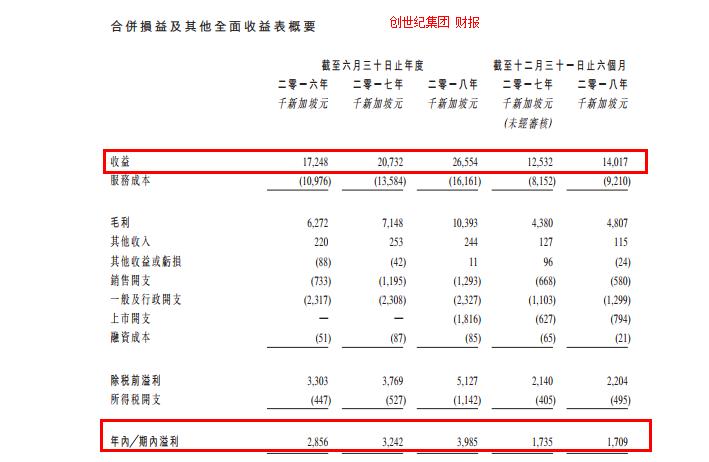

16至18年(载至6月底)收入分别为新加坡元1724万元、2073万元、2655万元,18年7月至12月收入1401万新加坡元

16至18年(载至6月底)毛利分别为新加坡元627万元、714万元、1039万元,18年7月至12月毛利480万新加坡元

16至18年(载至6月底)经调整纯利分别为新加坡元285万元、324万元、580万元,18年7月至12月经调整纯利250万新加坡元

公司服务一般分为以下叁大类别搜索引擎营销服务,占去年收入85%;创意及技术服务,占去年收入12%;社交媒体营销服务,占去年收入3%

基石方面:

引入3名基石投资者,包括:

Francis Seow Choen医生

陈善安医生

孙惠玉医生

合共认购金额约1200万元,若中间定价,约占发售股份9.9%,设六个月禁售期

上市后主要股东架构︰

● 主席张丽莲女士持股37.5%

● 执行董事张国良先生(主席张丽莲女士胞弟)持股37.5%

● 公众持股25%

资金用途:

● 集资所得其中63.3%用于加强技术基础建设;

● 28.5%用于收购网站开发及寄存公司;

● 5.7%用于马来西亚新山市设立销售办事处;

● 2.5%用于营运资金。

③申购建议

此股为C类中等生,小市值+新加坡妖股的身份来看,大水牛认为此股的优势在于,值博率很高,入场费不贵,拿20%的风险搏一搏50%以上的利润,有什么不可以的呢?

本人将积极参与申购,仅供参考。

【植华集团 01842.HK】简版招股书

①基本公司信息和经营业绩

②综合点评

发售2.5亿股,90%配售(1.7亿为新股及8,000万股为旧股),10%公开发售,另有15%超额配股权

植华集团为知名的背包及行李箱制造商及出口商之一,有关产品组合的背包及行李箱产品分类为:自有标签产品;及品牌产品,涵盖特许品牌产品及自家Ellehammer品牌产品。该等产品迎合儿童、青少年、运动、休闲、商业、旅行及技术领域的需求。

财务方面:

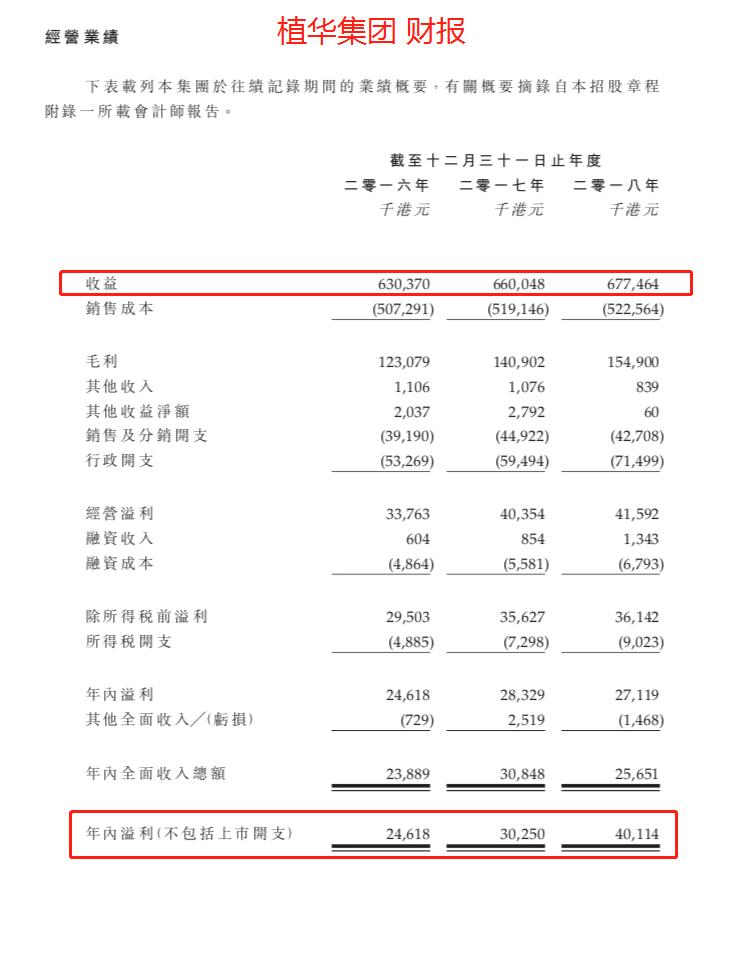

16至18年收入分别为6.3亿元、6.6亿元、6.77亿元

16至18年毛利分别为1.23亿元、1.4亿元、1.54亿元

16至18年纯利分别为2,461万元、2,832万元、2,711万元

16至18年经调整纯利分别为2,461万元、3,022万元、4,011万元(若扣除上市开支)

从招股书可以看出,负债和应收款项等情况并不理想,资金在短期内存在一定压力。2016年-2018年,其资产负债比率分别为58.3%、111%和117.5%,贸易及其他应收款达1.09港元、1.53亿港元及1.88亿港元。

植华集团的收益近一半来自美国市场,由于近期美国和中国的贸易摩擦,出口产品的关税或将提升。

资金用途:

集资所得其中:

约16.3%用于加强特许品牌产品设计及开发的工作;

约11.4%用于加强设计及开发能力;

约14.6%用于扩大销售及营销网络;

约23.7%用于加强及扩大制造能力;

约9.2%用于提升资讯科技管理系统;

约15%用于偿还若干未偿还银行贷款;

9.8%将用于集团营运金

③申购建议

此股没啥想象空间,卖点就是便宜,可申,可不申,随意吧。

【思考乐教育 01769.HK】简版招股书

①基本公司信息和经营业绩

②综合点评

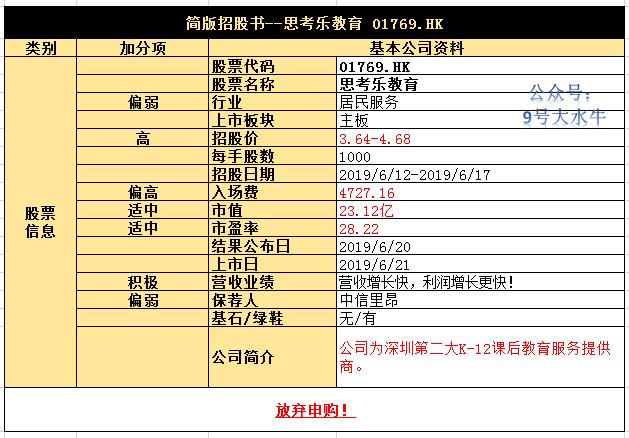

公司拟发行1.249亿股,其中国际配售占90%,香港公开发售占10%,另有15%超额配股权,发售价为3.64—4.68港元/股,预计募资4.5亿港元。

公司以深圳为基础,业务拓展至粤港澳大湾区及福建省。截至最后实际可行日期,公司于广东省及福建省五个城市经营61间学习中心。

思考乐主要通过学业备考课程及初阶小学素质教育课程提供课后教育服务,提供面向一年级至十二年级学生的学业科目授课,着重帮助学生进行中学、高中、大学的入学考试备考;

以“乐学”品牌的初阶小学素质教育课程向一年级至三年级的学生提供儿童教育课程以及语言及表演艺术等兴趣班。

财务方面:

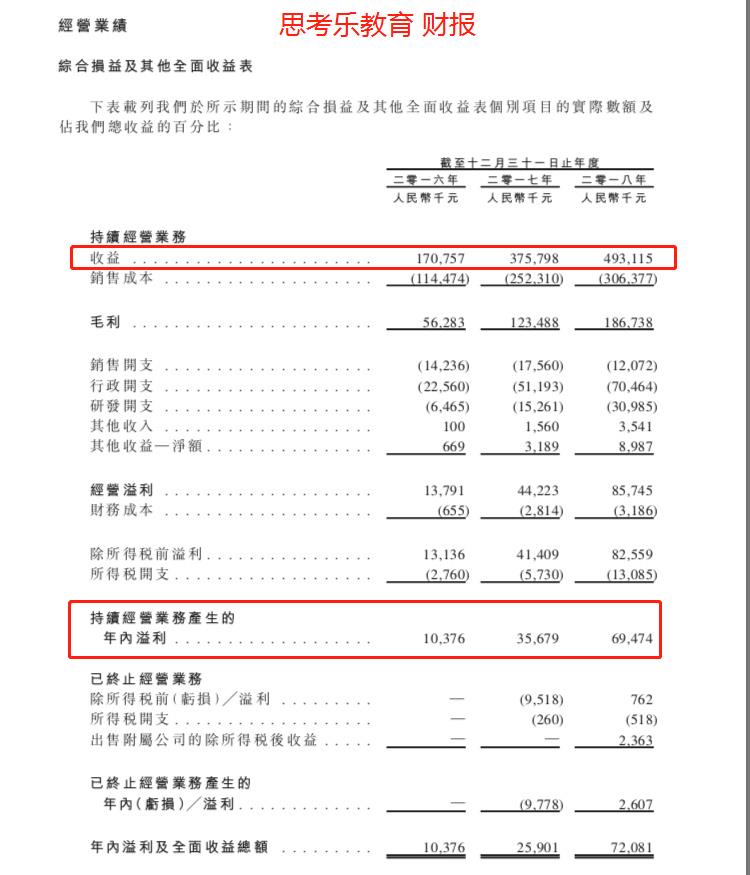

从2016-2018年,思考乐持续经营业务的收入从1.71亿元增至4.93亿元人民币,年复合增长率近80%。

毛利由2016年的0.56亿元增至2018年的1.87亿元,三年复合增长率82.73%,高于收入增速。

其他收入以及其他收益净额的快速增长,该两项类别的合计收入从2016年的76.9万增至1252.8万。而该两类别的收入主要来源于政府补助、分租收入、以及公司的理财收入。

2018年时,分租收入及理财收入分别为1448万、1051.6万。

思考乐发行1.249亿股股份,每股发售价格3.64-4.68港元,则上市后估值为20.22亿-26亿港元,对应2018年的静态PE为23.38-30倍。

资金用途:

思考乐拟将此次募集金额:

约50%用于扩展公司在粤港澳大湾区的学习中心网络,在广东省及福建省开设约95间新学习中心;

约30%用于提升公司的教学质量;

约20%用于翻新公司学习中心的设施及购买教学设备。

③申购建议

教育机构靠分租收入和理财收入提升收益增长?仔细想想为啥不加大主营业务投入呢?这一点并没有获得大水牛的好感,招股价格较高,保荐人又不行,入场费还4000+,求你别占用的资金了,本来就穷。本人放弃申购,仅供参考。

另外,近期打新的总结,引发的思考,如下:

本人添加2个参考指标:市场情绪+公司预期

近期几只新股走势来看,单纯从公司的市值,定价,业绩等基础信息,已经很难判断新股首日表现,大水牛添加了两个新的指标,一个是市场情绪判断,另一个是上市公司的心里预期。

对上市公司优劣级别,我们先做一个分类:

A类:985型优质龙头公司

B类:优等生成长型公司

C类:中等生发展型公司

D类:及格线型融资型公司

通过以上4个分类,我们可以了解到,每家上市的公司其目的,都各怀鬼胎,根据近期新股表现情况,咱们一起看看,他们到底想干嘛:

● 985型优质龙头公司,非翰森制药莫属,土豪+贵妇的结合,医药界的神话夫妻档,大水牛在翰森制药的新股分析中,已经告知翰森制药实属一枚名媛贵妇,这类型上市公司,除了贵,其他无可挑剔,有钱的要打,没钱的,借钱也要打。

公司预期:不愁卖,优质基石打底,不指望散户的筹码。

● 优等生成长性公司,此奖颁发给咱们的中烟香港,实至名归,尽管中烟仅28名员工,但是,行业的垄断性,另外,人家中烟可是家里有矿的人,中国烟草作为大股东,为了帮助自己的子孙走出国门,那是鼎力支持,想象空间和成长空间巨大,入场费也不贵,每一个烟民,都有能力参与其中。

公司预期:信心十足,欢迎机构和散户一起玩。

● 中等生发展型公司,近期新股里面,咱们颁给太兴集团,可以吗?毕竟它估值偏低,餐饮行业属于刚需行业,业绩也不错,大毛病没有,除了贪,发行价偏高,好公司没有好价格,上市炒作空间有限,甚至有下跌的风险,咱们还是规避下风险较好。

公司预期:信心一般,看市场认购情况,决定最终发行价。

● 及格线型融资公司,好了,意思就是说他们刚刚满足上市条件,就急哈哈想来做收割机,打扮一下化个妆,跑来假装名媛贵妇吗?此奖大水牛就不点名了,大家要注意鉴别这一类浓妆艳抹下的“贵妇”们,对于风险较大的,宁可错过,也不要冒险哦。

公司预期:信心不足,想尽一切办法让韭菜进场。

通过以上分类,我们尝试判断下上市公司的意图,大致上可以了解,哪些是肉,哪些是面。

我也不敢保证说,这个分类就一定有效,只是在大水牛自己打新的选择上,除了一些具体数据,我会加上这些抽象一点的情绪分析,仅供参考。

$锦欣生殖(01951)$ $创世纪集团控股(01849)$ $植华集团(01842)$ $思考乐教育(01769)$

$Chewy, Inc.(CHWY)$

精彩评论