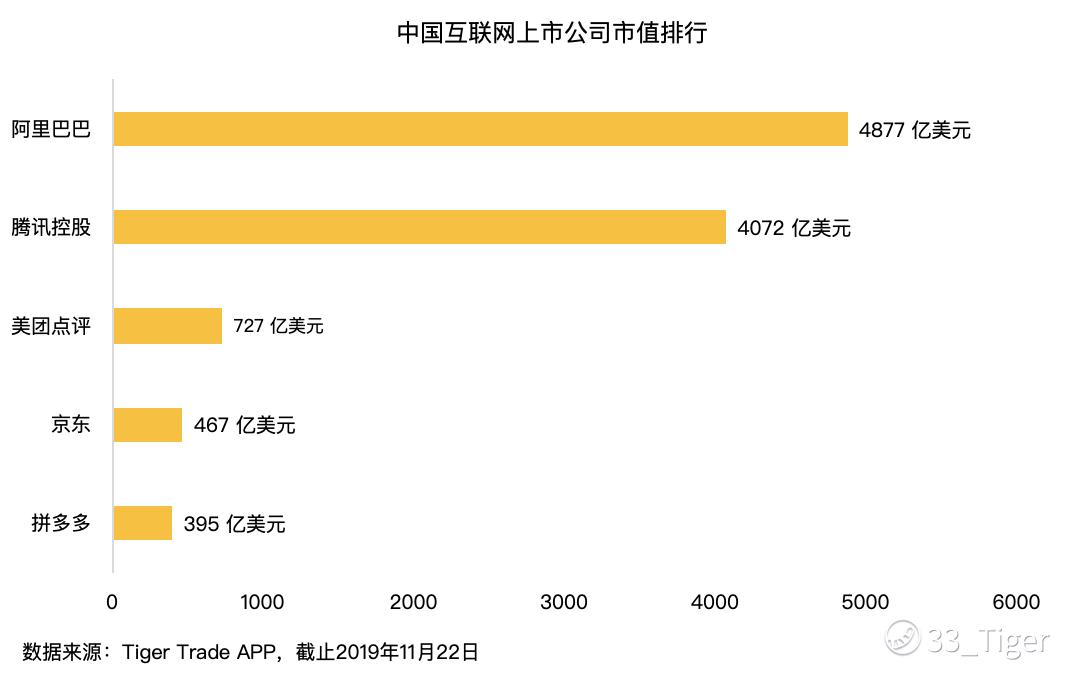

行业有天花板,买买买无止境!消费行业是天花板最高的行业,当前看中国互联网前五大巨头中有4家属于消费行业。

电商三强都发过了第三季度财报,第三季度本是电商淡季,大多数量都分别压给了二季度的618和第四季度的双11,但是从财报数据看今年的三季度大家表现都很好,电商三强竞争到了白热化的阶段,淡季也不能松懈,趁周末做了一个复盘对比。

首先,看财报走势,$阿里巴巴(BABA)$11月1日盘前帆布财报,财报双超预期,各项数据几乎无懈可击,要说略有瑕疵的可能是核心电商业务中来自营销和佣金的收入增速仅25%,财报当天股价几乎没有变化,在176美元,这几天涨起来主要是在港股二次上市。$京东(JD)$11月15日盘前财报,财报各方面都超预期,尤其是收入和买家数的增长提速,经营能力提高,但当天股价高开低走,盘前一度涨幅超过6% ,开盘后一路走低最终收跌。 最惨的是$拼多多(PDD)$ ,由于“百亿补贴”战略,虽然用户数据亮眼,但亏损远大于预期,当天暴跌近23%。

GMV:BABA>JD>PDD

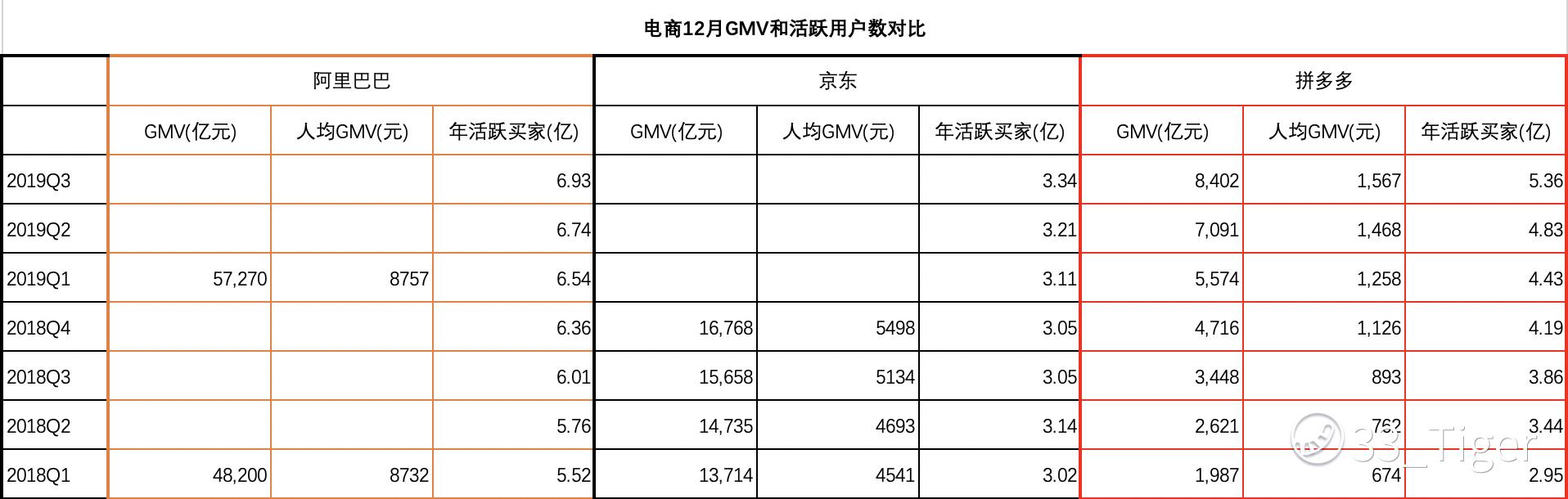

由于阿里和京东已经不公布GMV数据,没有办法做同期对比。只能找最近的公布过的粗略,阿里巴巴公布了截至2019年3月30日的GMV当时是5.7万亿元,同比增长19%,京东截至2018年12月31日的GMV是1.7万亿元,同比增长30%,拼多多截至2019年9月30日的GMV是8402亿元,同比增长高达144%。虽然拼多多增速仍然很高,但从体量上跟阿里京东还有一定距离。黄峥在10月说拼多多GMV已经超过京东,但有可能是各家统计口径不同,即使跟去年底的数据对比,拼多多当前GMV仅是京东的1/2。

从人均GMV来看,阿里三年来一直保持在8000-9000之间,而京东在5000多,拼多多至今仅1500多。阿里的人均的增速已经很稳定,预计指望人均消费额大有突破也难。根据京东截至2018年第四度的人均GMV较2017年同期高了1000元,今年底大概率到6000多。另一方面,拼多多目前基础小,显然它的人均消费成长空间更大,随着拼多多向上渗透,一二线用户逐渐接受,叠加iPhone 戴森等高价位商品入驻,人均消费将会显著提升。拼多多的副总裁在电话会议上也说,要重视用户参与度,提升用户复购率。

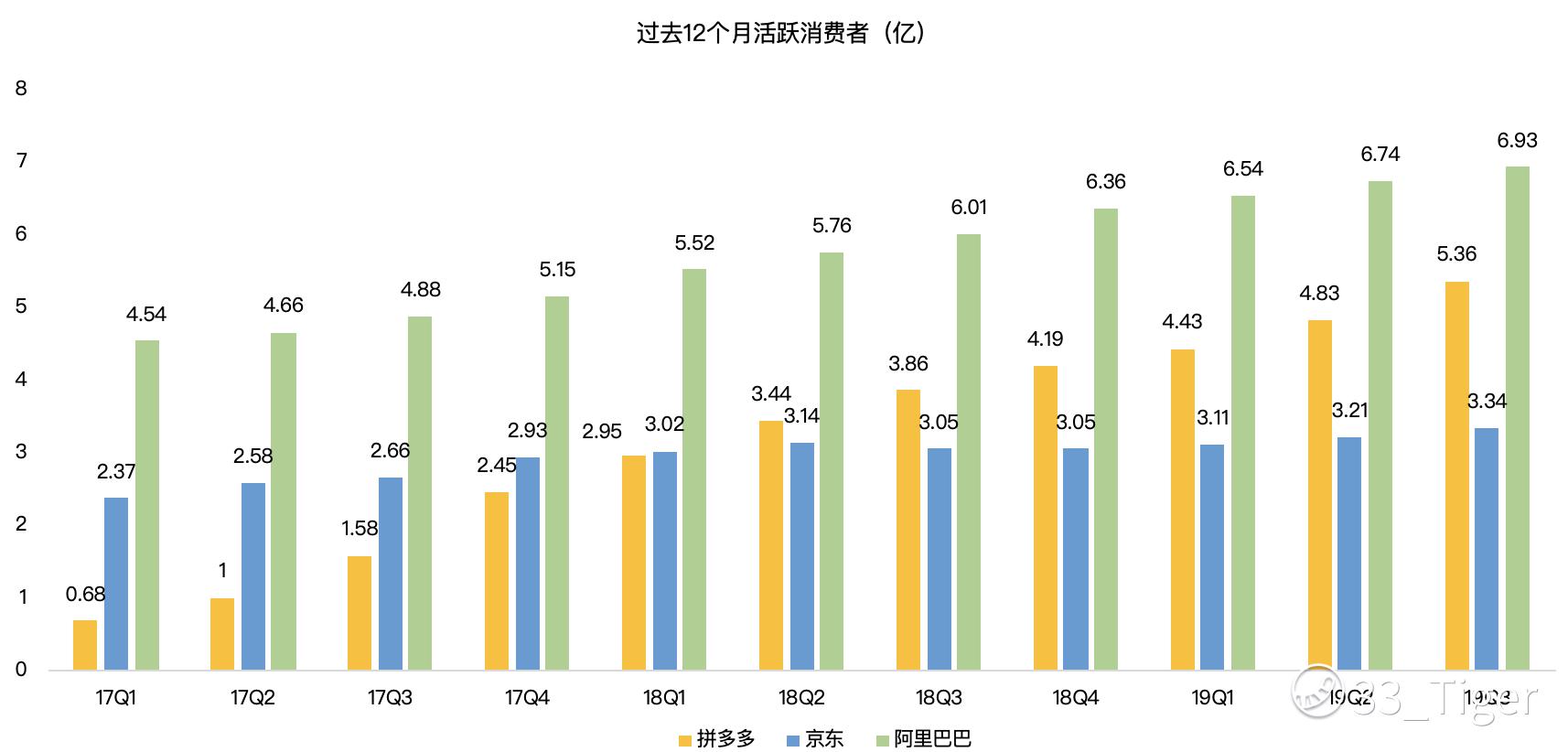

年活跃消费者:BABA>PDD>JD

从年活跃消费者数据看,阿里以6.93亿遥遥领先,但拼多多一季度新增5310万达到了5.36亿,以目前的增速看明年赶阿里似乎指日可待,拼多多正不惜一切代价地抢用户,这也是拼多多财报最大的亮点。

在用户数据方面,京东虽然恢复了增长,但已经与另外两家拉开了差距。第三季度京喜上线旨在下沉市场分一杯羹,结果如何要看第四季度的人数增长。

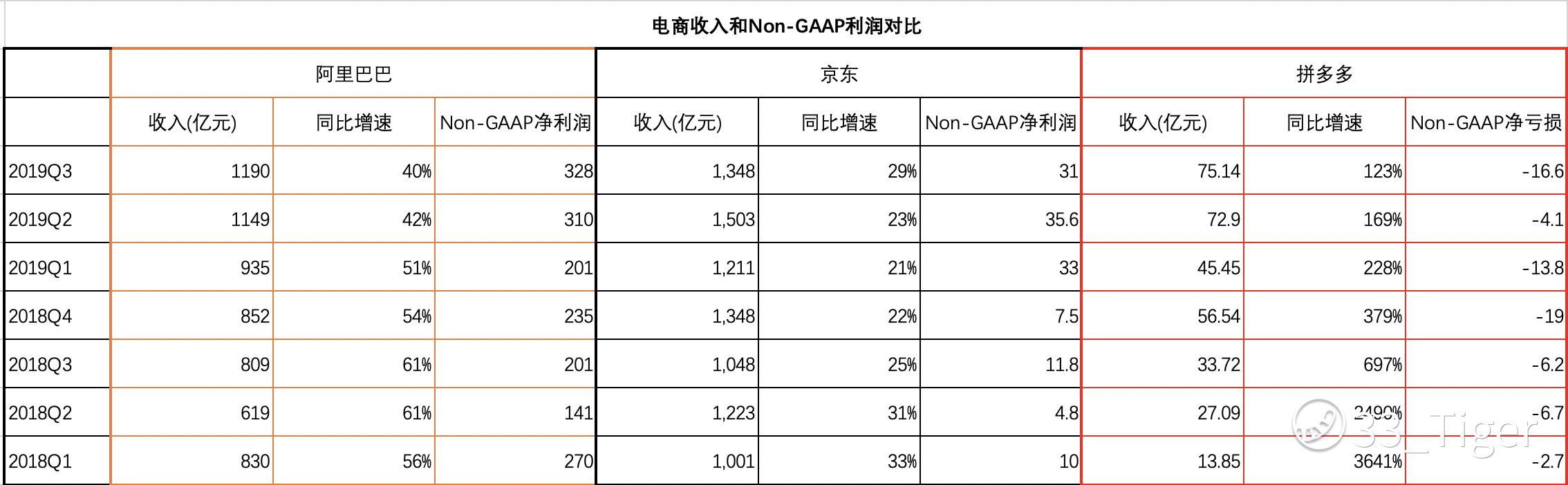

营收增速:PDD>BABA>JD

从营收来看,京东大于阿里,但由于京东的收入计算口径跟阿里不同,京东的收入结构与阿里拼多多不一样,所以不能直接对比。只能对比三家增速。从增速看,拼多多的增速遥遥领先,但较第二季度同比增速还是有所放缓,阿里虽然说40%的增速,但是也在放缓。这个季度京东收入增长是唯一提速的,但它的增长仍小于阿里。

拼多多是三家中唯一还未盈利的,虽然黄峥并不在乎。拼多多这个季度亏损达上市以来新高,主要因为市场应收费用占收入比达到了92%,远高于阿里的9%和京东的3%。相当庞大的推广活动,来自“百亿补贴”项目,为了获取一二线城市人群采取直接补贴知名品牌单品。

但许多人没有提及的拼多多第三季度研发费用同比暴涨了240%,环比增长41%,公司称为了挖更好的研发和云服务相关的投入。我特别看了一下,拼多多上市以后对研发的投入加大了很多,我想会不会补贴抢用户只是公司战略的第一步,通过技术和体验取得用户的留存和复购就看黄峥怎么发挥了。

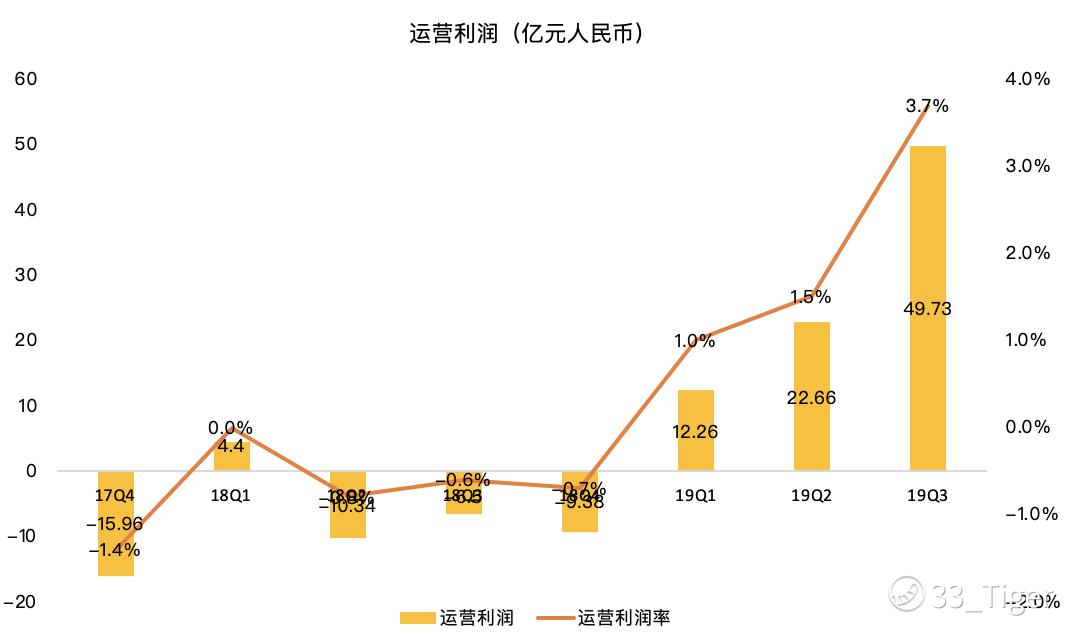

另一方面,第三季度,京东Non-GAAP净利润同比增长163%,主要的利率降本增效。阿里的利润最高,主要是公司的经营利润率最高,达到了31%,而京东由于主要自营业务的模式,经营利润率只有3.7%,但京东的经营利润率自今年转正以来屡屡走高。

第三季度过去,第四季度由于双11将会是一场电商大战。非常期待。

精彩评论