全球最大啤酒酿造商百威英博的亚洲子公司——$百威亚太(01876)$ ,9月18日起开始招股,预计将于9月28日登陆港交所。其申购截止日期为9月23日上午,此次的申购定价为每股27—30港元,每手100股。

摩根大通及摩根士丹利担任联席保荐人。

公司业务简介

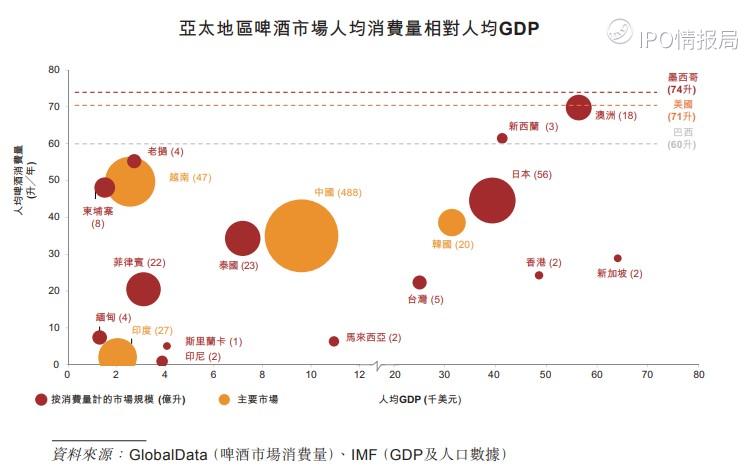

百威亚太主要市场有中国、印度、韩国及越南,是亚太地区最大的啤酒企业。当然,中国自然也是其中独一无二的最大市场。

根据GlobalData的统计,2018年,亚太地区占全球啤酒消费量的37%,其中中国地区又占了亚太地区的66%,也就是说,中国区占全球啤酒消费的25%。以人头来算的消费,这个比例也不低,因此也不难理解百威为何把亚太区单独拆分出来上市了。

在7月取消上市之后,百威亚太把澳洲区的业务出售给了日本朝日啤酒,作价113亿美元。因此本次打包上市的业务主要也是少了这块。

但是上市募资的用图还是偿还债务,预计于2020年Q1完成。

百威之所以能成为全球最大的啤酒商,并不是依靠其自身一个品牌的无限放大,而是这几年来不断的收购。比如,2016年以1037亿美元收购全球第二大啤酒制造商SAB米勒公司,就是全球啤酒行业最大的收购案。这笔收购案也让百威负担了巨大的债务,后续的子品牌股份出售、裁员、降低分红等都与此有关。

目前,百威在亚太运营着25个子品牌,有超过31000名全职雇员、62家酿酒厂及74个经销中心组成。全球性品牌包括百威,科罗娜;跨国品牌包括福佳;地区性品牌包括凯狮,哈尔滨啤酒等等。

公司经营

公司经营

2018年百威母公司营收高达3749亿人民币,净利润300亿元左右,但并购带来的负债导致净利润同比下降不少。但如果分区域看,亚太地区是表现最佳的。2017年至2018年间百威亚太公司营收增加了6.1%,其中亚太地区东部增长2.9%,包含中国、韩国、越南、台湾等地的亚太地区西部增长8.3%。

根据百威亚太所披露的收益表,截至2019年3月31日,百威亚太的毛利为8.3亿美元,占收入的51.7%;经营活动所得现金流量为3600万美元。

截至2019年7月31日,百威亚太的净流动负债为23.9亿美元。5年或以上的负债为5400万美元,1至2年的负债为3.1亿美元,少于1年的负债为2.0亿美元

虽然以啤酒销量计算,2018年百威在中国啤酒市场的占有率为16.2%,位列华润雪花啤酒(23.2%)和青岛啤酒(16.4%)之后的第三名。但在利润上,2018年,百威亚太的净利润为96.66亿元,华润的9.77亿元和青啤的14.22亿元,只相当于百威亚太的十分之一。

上市与融资

根据百威亚太再次更新后的招股文件,预计在全球初步发售12.6亿股,比之前的16.27亿股减少三成,其中,香港公开发售6311万股,占比约5%,国际发售11.9亿股,占比约95%。按发行价上限计算,此次募资额至多约为379亿港元(约48.5亿美元)。

百威亚太的此次招股除了常规的15%超额配股权,另设有发售量调整权,如果发售量调整权全部行使的话,公众持股量将从9.53%增加至15%,因此在募资规模上有更大弹性。

与首次IPO未引入基石投资者不同,百威亚太在此次IPO的过程中引入了新加坡主权基金GIC作为基石投资者,投资额为10亿美元左右

而对于目前的市场状况,百威亚太认为公司目前的增长空间和盈利空间相比之前都有提升。

竞争优势

1.拥有泛亚平台的区域领导者,涵盖全方位啤酒市场

2.广泛的品牌组合使百威亚太能够通过品类扩张实现增长

3.处于优越地位把握亚太地区的高端化及升级交易趋势

4.以洞察顾客和产品创新为驱动力的市场营销能力

5.出色的营销途径,让百威亚太和顾客紧密联系

6.重视通过卓越营运及财政纪律、拥有权及长期可持续发展打造业绩的文化

7.具备丰富经验、注重实现稳定强劲的业务业绩及打造优质团队的高级管理团队

8.与控股股东及策略伙伴百威集团订立的互利关系

风险因素

1.业务及经营业绩受到地区及全球经济状况的转变以及啤酒业内共同面对的若干风险所影响。

2.在亚太地区内受严格监管的市场中经营业务,须面对与之相关的政治及监管风险。

3.竞争及消费者不断转变的喜好可导致利润率下跌、成本增加及对盈利能力构成不利影响。

4.依赖品牌的声誉,包括自百威集团许可的品牌,而营销工作可能受法规所限。

5.倘任何产品出现缺陷或被发现含有污染物,百威亚太可能须回收产品或承担其他相关的法律责任。

6.在很大程度上依赖无法控制的独立经销商向消费者销售产品。此外,百威亚太可能受到零售商整合的不利影响。

7.财务表现及经营业绩可能受到全球或亚太地区贸易政策及贸易保护措施的不利影响。

8.外汇汇率波动或会导致经营业绩出现波动。

9.倘原材料、商品、能源及水的供应或价格出现变化,包括因汇率波动或突然对铝等原材料及商品提高关税而发生变化,可能对经营业绩构成不利影响

百威亚太亦在发布会上就两次IPO计划的区别作出了总结回应,其表示主要有以下3方面不同:一是出售了澳洲业务;二是引入了基石投资者;三是投资者认为现阶段是一个好的上市时机。

精彩评论