百威二度驾到,众卿再干杯!

结论:申!

上午公告03928.HK$S&T HLDGS(03928.HK)$发行结果的时候和群友说过,上次被坑了伍仟多融资费,被坑的好惨,坑归坑,不过第一次申了第二次没有不申的理由!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.102 百威亚太01876.HK

本年度第102支标的

百威亚太 $百威亚太(01876)$ 控股为AB InBev Group的一部分,是亚太地区最大且快速成长的啤酒公司。于2018年,按正常化除息税折旧摊销前盈利计,是以亚洲为基地的啤酒公司中溢利最高的其中一家。从事生产、进口、推广、经销及出售超过50个自家拥有或获许可使用的啤酒品牌组合,包括集团的全球品牌百威、时代及科罗娜,以及旗下多国品牌和当地品牌,如福佳、凯狮及哈尔滨。

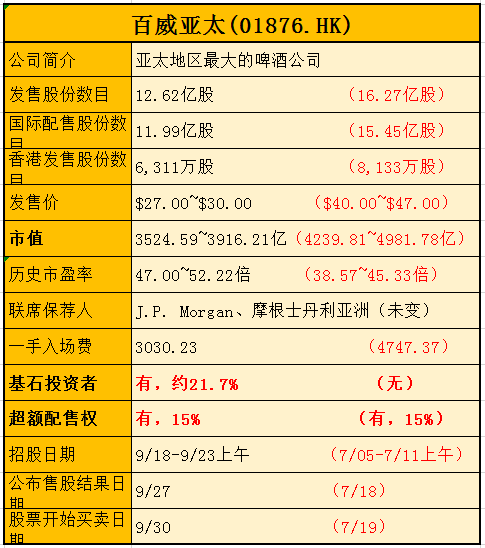

一、发行简介

回拨机制(公开占比5%)

为了便于比较笔者特意把上次发行简况(右侧红字)同时标注出来!

关于保荐人、同行比较等列表一进宫写的够清楚了,二进宫简洁点,直抒胸臆吧!(点击《#港股ipo#朋友,来一起【干】了这杯百威!》查看第一次申购建议)

小结:

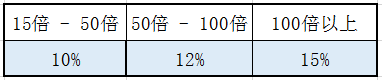

①简言之本次发行募资规模缩减一半,发行数量减少单价降低双降后募资规模大约764亿港元的一半;

②卖出澳洲业务,瘦身后的募资的确减少,别以为能占多少便宜,买的肯定不如卖的精;

③出售部分资产后公司负债减少,资产质量及现金流改善,对比上次性价比更高了,不过估值依然高于青岛、珠江啤酒等同行,笔者能接受龙头的溢价!

④值得注意的是本次募资引进新加坡主权基金GIC投资10亿美元,上次公司发言人表示对不设基石发售信心满满,结果被市场狠狠的打脸。另外上次机构要求公司在下限40元之下再降价,本次足见公司也向市场做了妥协!释放出了善意!

二、 操作计划

中签率100%所有账户一手,

精选个别户头满上孖展![财迷]

附最新招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2019/0918/ltn20190918026_c.pdf

P:文中观点仅代表作者基于公开信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

·END·

专注港美股打新分享

自媒体:A-H-IPO

精彩评论