概述:

中国是全球奢侈品行业的增长引擎;

奢侈品电商在中国的渗漏率仅为10%;$宝尊电商(BZUN)$

中国二三线城市以及千禧一代对奢侈品需求不断上升,将有助于提高奢侈品电商普及。

在全球价值数十亿美元的奢饰品行业中,中国几乎占据了三分之一,但这其中有将近90%的销售业绩是在店内进行的,且中国有近一半的奢侈品支出是发生的海外市场。同时那些精通了结的中国千禧一代更是占据了奢侈品消费的70%,所以在奢侈品行业暂时未能触及的中国二三线城市,将成为行业增长的重要驱动力。

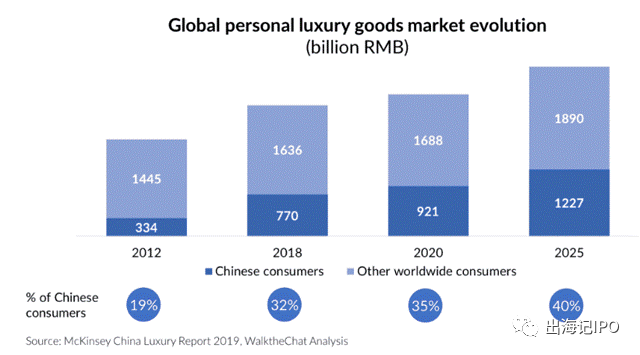

市场预期全球个人奢侈品市场将从2018年的2.4万亿元增长至2025年的3.1万亿元,其复合年增长率为3.7%;而市场增长的很大一部分将是因为受到越来越多富裕的中国消费者推动,这些消费者将促使中国个人奢侈品消费支出从2008年的7700亿元人民币增长到2025年的1.227万亿元人民币(年复合增长率为6.8%,几乎是全球3.7%增长率的两倍)。从2018年到2025年期间,中国奢侈品市场增长将占全球增长的64%,而中国在全球个人奢侈品市场的份额预计将从2018年的32%增长至2025年的40%。

来源:Marketing To China

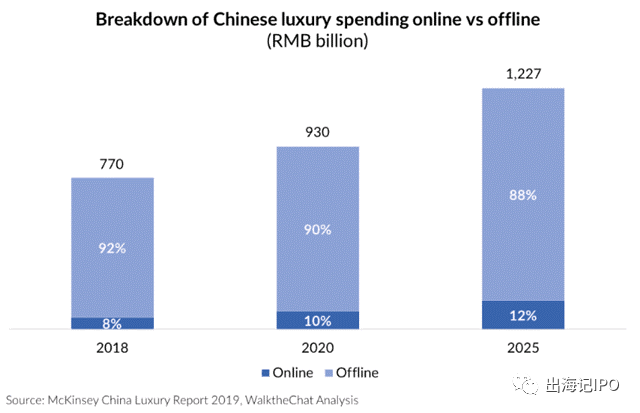

同时市场预期,当下仅**国奢侈品消费总额10%的网上销售,到2025年将增长至12%以上。而这说明,中国奢侈品电商市场将从2020年的930亿增长至2025年的1470亿元人民币,五年复合年增长率为9.6%,远高于中国奢侈品市场同期增长。

来源:Marketing To China

据德勤研究报告显示,奢侈品行业是数字领域的落后者,目前实体店约占奢侈品购买量的63%,而中国奢侈品行业的电子商务渗透率相对更低。

但是在未来几年,将有许多因素推动电子商务在奢侈品市场的全面渗透。当深入研究奢侈品消费者的线上购物及线下购物偏好之后,可以发现成熟市场的奢侈品消费者更倾向于在店内购物,而对于奢侈品市场日益重要的千禧一代更倾向于在线购物。数据显示,有超过42%的千禧一代奢侈品消费者选择在线购物,而且这种现象已经越来越流行。尤其随着Z世代的来临,因为他们比前几代人更了解更精通,也更喜欢线上购物。更何况这个70%奢侈品消费来自千禧一代的中国。

此外,中国二三线城市正在迅速成为奢侈品消费增长的下一个前沿。据Lnxe Digital调查报告显示,在中国三线城市超45%的中产阶级消费者有购买奢侈品的兴趣,而一线城市的比例仅为37%。同时波士顿咨询公司和中国互联网巨头腾讯联合发布的报告称,中国的奢侈品消费中有超过50%的人生活在二、三线城市甚至更低,这更加表明了中国低线城市有巨大的潜力尚未开发。但,奢侈品品牌自身在这些地区的服务和涉足欠缺。最新的一项研究数据估计,超过30%的中国奢侈品消费者并不生活在奢侈品品牌线下地区。而也正是因为中国二三线城市的奢侈品消费者在实体店购买的机会有限,他们更有可能直接转向在线渠道购买。

我们知道,目前中国早已具备了强大的电子商务能力可能对奢侈品消费的加速带来抑制。。但随着新冠疫情的大流行加速了这一转变。电子商务市场随着人员缩减,店铺关闭等因素加速成为奢侈品品牌的生命线;同时除了奢侈品行业的自由支配性质外,其对线下销售严重依赖也意味着相对那些拥有强大全渠道销售模式以及线上销售的公司受到的冲击更大,而这恰恰让奢侈品行业更加理由去拥抱电子商务。

麦肯锡报告显示,到2020年,个人奢侈品行业的全球收入(时尚、配饰、手表、珠宝以及高端美容品)预计将同比萎缩35%-39%。2020年一季度,服装。时尚和奢侈品公司的平均市值下降40%,跌幅远超整个股票市场。

来源:Mckinsey

此外,约占全球奢侈品消费支出30%的中国消费者,大部分是选择境外购买。数据显示2019年,环球旅行的中国人一年中进行了1.5亿次海外旅行。麦肯锡估计,中国内地以外的购买占全年中国奢侈品消费的一半以上。但由于海外旅游短期甚至较长时间内不会恢复到疫情以前的水平,奢侈品品牌将被迫接触中国奢侈品的消费人群(其中大部分为千禧一代),而这也将促使中国奢侈品电子商务市场的增长。

中国奢侈品电商品牌之一--宝尊

宝尊是中国最大的品牌电子商务公司,据艾瑞咨询数据显示,宝尊约**国品牌电子商务行业25%的份额。

而据中国信息研究提供商格隆汇数据显示,截止2018年,品牌电子商务的渗透率仅为13%。所以随着收入的不断增长将有助于品牌商品对中国消费者的吸引力。

来源:格隆汇

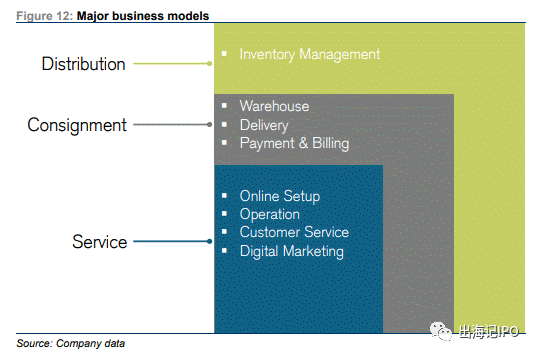

虽然有时宝尊也被称为“中国的Shopify”,但宝尊的不同之处在于,宝尊提供完整的端到端电子商务解决方案,而Shopify是电子商务SaaS提供商。宝尊提供数据营销,包括微信等社交媒体平台的数字营销,IT开发(包括开发官方品牌网站),店铺运营包括天猫、京东、唯品会、亚马逊等市场平台的官网品牌店铺,客户服务、配送和仓储服务,且其仓储网络遍布中国主要城市,其面积超50万平方米。同时宝尊的品牌合作伙伴也涉足全面,包括服装、家电、3C、家居、快速消费品、化妆品、汽车等行业。包括耐克,星巴克、喜力、强生、哈根达斯等等均是其合作伙伴。

而对于奢侈品行业来说,宝尊囊括了巴宝莉(Burberry)、古驰(Gucci)等一些奢侈品牌,以及如蔻驰(Coach)、迈克科尔斯(Michael Kors)等入门级奢侈品牌。

来源:宝尊

作为中国电子商务市场上的端到端的服务提供商,宝尊的市场目前似乎无人匹敌,这表明其早已准备就绪且处于有利地位,依旧将从中国不断扩大的电子商务市场中获益。鉴于公司的先发优势、规模和基础设施已经其在品牌电子商务运营和技术知识方面,宝尊应该比那些较小或者不太知名的竞争对手更具优势,能够吸引到奢侈品牌合作伙伴的青睐。

宝尊从“基于分销”的模式开始,从其合作伙伴出选择并购买商品,随后通过官方品牌商店或其自身直接向消费者出售。同时宝尊也从重资产模式转向轻资产的“非分配”模式,除了提供IT解决方案,网店运营、数字营销、客户服务等电子商务服务的收入模式外,还提供寄售模式,仓储和配送服务。

来源:瑞士信贷

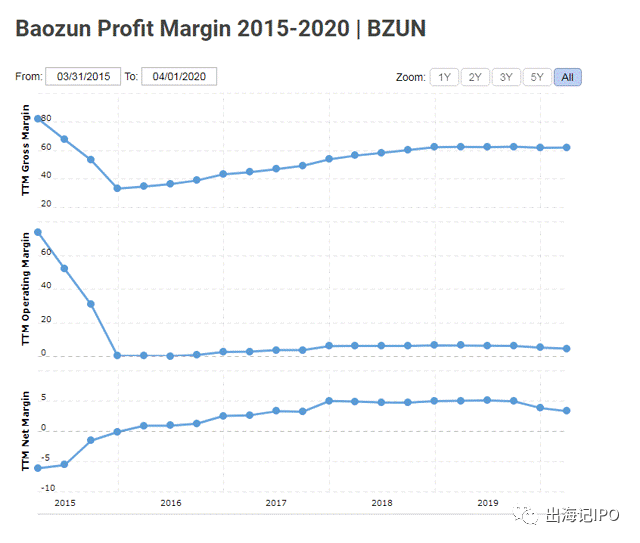

根据宝尊最新的财报报告显示,其非分销GMV占总GMV的91%,高于2017年的86%。通过寄售和服务产生的收入占总收入的53%(高于2017年的45.6%),分销模式收益占47%(低于2017年54.4%),净利润率从五年前的负利率提升至目前的3-5%,可以说以轻资产模式提高盈利能力的战略部署已初露端倪。

来源:MacroTrends

关于宝尊,财务数据中持续的负现金流也需要值得关注,虽然公司目前处于增长阶段,且显示出巨大的增长潜力,但是资产负债表不可忽视。

中国奢侈品消费平台之一--寺库$寺库(SECO)$

寺库作为提供奢侈品服务和内容的一站式线`上线下目的地,在中国精英阶层享有独特的地位。寺库的线上平台可以作为客户方便浏览和购买产品的渠道,而寺库的线**验中心则旨在提高奢侈品消费者的购物体验。

举例来说,顾客可以在网上查看自己喜欢的车型,并在寺库的线下俱乐部中体验汽车,同时享受寺库的汽车相关服务,如认证,年检以及汽车改装等。

寺库作为一个专注于奢侈品垂直市场的平台,其独特的地位使其在竞争中脱颖而出。与天猫奢侈品馆以及Farfetch不同的是,寺库不仅仅是一个奢侈品市场,而是一个奢侈生活方式的目的地。寺库也凭借其先发优势以及其作为少数崛起的中国奢侈品公司之一的地位具有巨大的发展机会。但在奢侈品市场的立足绝对易事,可能需要大量的资金来建立起自己的品牌,并在富裕的购物者中赢得盛誉,尤其要赢得**国奢侈品销量70%的且挑剔的千禧一代。

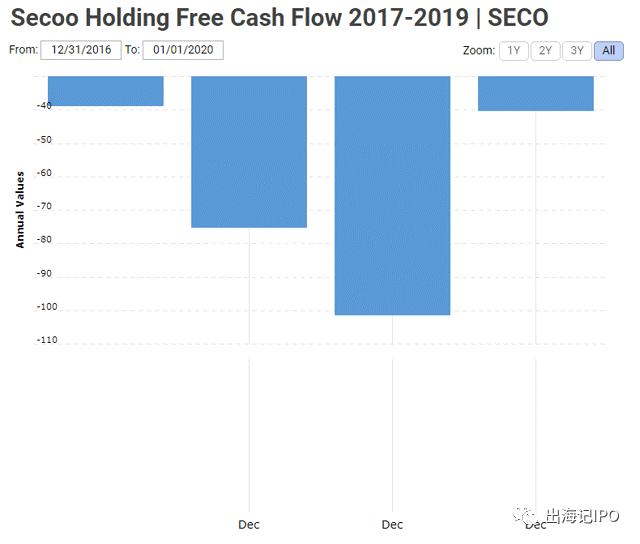

最新财务数据显示,寺库的毛利率从2015年的16%提升至2019年的17%;这可能是由于随着销售的增长获得了与供应商谈判的有利条件造成的。但其净利润从2017年的3.5%下降至2019年的2.3%。而这部分原因是因为其利息支出的同比大幅增长,数据显示2018-2019年度利息支出是2017-2018年度利息支出的六倍。

来源:Macrotrends

作为为数不多的本土奢侈品消费平台之一,寺库的独特地位将越来越吸引年轻的奢侈品购物者的偏好,也将因此受益于中国巨大的奢侈品消费潜力增长。但寺库和宝尊一样,随着公司的扩张,寺库的自由现金流也一直在过去几年中呈现负数,其资产负债表依旧值得关注。

写在最后

受益于精通了解的千禧一代推动,以及低端市场下的奢侈品购买者需求不断增长,以及因新冠疫情流行而导致的海外旅行放缓,中国的奢侈品电子商务有望实现强势增长。数据显示,中国奢侈品电子商务业务有望实现9.6%的年复合增长率,且远高于中国整体奢侈品行业5.7%的年复合增长率。

凭借先发优势和久经市场考验的知识能力,宝尊有望成为众多奢侈品品牌的电子商务合作伙伴。而Farfetch可能成为其潜在竞争对手。而与阿里巴巴旗下天猫奢侈品相比,宝尊目前的知名度相对较小,未来也不一定对其构成重大威胁,所以无论是自身以及股价都将获得充足的发展空间。

对于寺库,其定位为奢华生活方式的目的地,也是在这一领域为数不多的中国品牌,更重要的是公司如何在一个难以驾驭的市场中高效的执行其品牌战略。当然,寺库目前处于成长期,公司的利息支出一直增长且覆盖范围逐步减弱,这是目前公司存在的风险。但鉴于寺库作为本土奢侈生活方式目的地品牌的独特地位,相信在奢侈品电子商务领域需求强劲增长背景下,寺库也将获得投资者的青睐,值得关注。

精彩评论