概要:

长期的疲软走势提供入场机会

营收及利润将在未来季度持续回升

逐步进入不断增长的电子商务领域

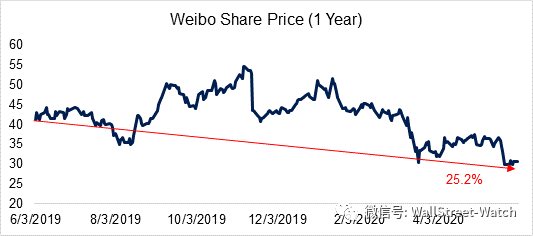

微博是为使用者提供创建、分享和搜索内容的社交媒体平台。微博的股价自去年以来已经下跌了25%,而年内跌幅近40%。而对于这样一家社交媒体公司,微博正在为投资者创造机会;而我们也相信现在是我们选择买入微博且保持持有一段时间的机会。

企业新闻

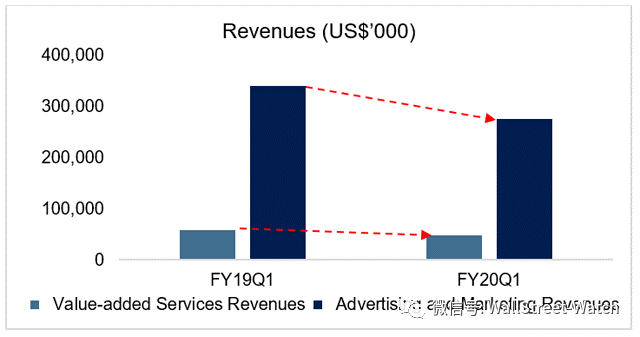

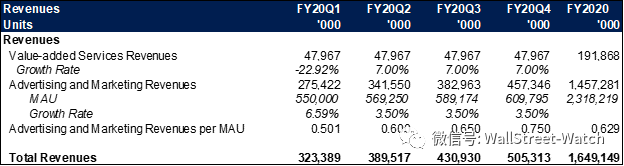

财务数据显示,微博第一季度营收3.234亿美元,同比下降19%;增值服务收入4800万美元;广告及营销营收为2.754亿美元,分别同比下降17%和19%;而此次下降主要是因为冠状病毒爆发导致经济增速放缓,以及中小企业的营销支出下降。

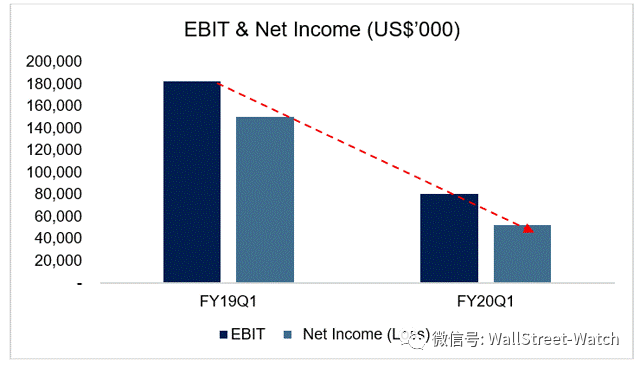

同样,因为营收的下降,公司的盈利也大幅下挫。其息税前利润下降55.7%,净利润同比大降65.4%。

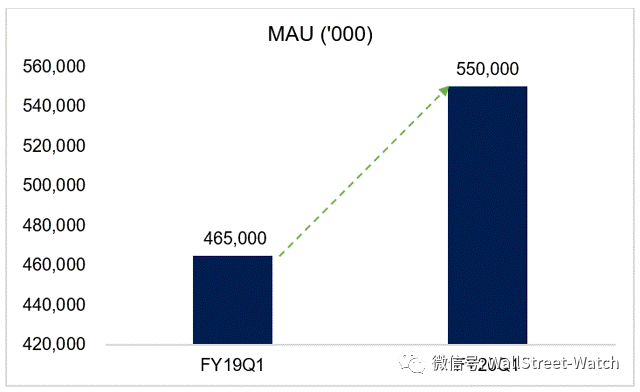

但业绩报告中显示微博月活跃用户(MAU)增长至5.5亿,同比增长18.3%,环比增长6.6%的数据还是成为财报中的惊喜。而这恰恰证明了微博在增加用户方面所做的工作,而这也必将成为其吸引更多客户的重要因素。换句话说,微博的MAU便是保持其公司维持运转的命脉。

研究预测

根据财务数据,我们估算下2020年微博的财务状况,预计2020年度微博美股收益为1.7美元,比20219年下降20.9%;同时预计微博的增值服务继续保持7%的增长速度,但将低于其7.7%的历史增长速度有所降低。另外由于疫情原因,企业在家办公及互联网使用量的继续增长,预计微博的MAU的增长率为3.5%。

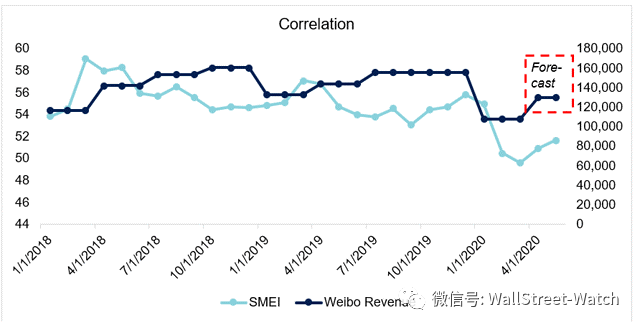

由于国内中小企业营销支出的减少,2020年第一季度微博每MAU的平均广告收入为0.501美元。然而随着管制措施放松,企业复工以及中小企业SMEI指数显示,当下企业活动逐步开增加,工作已大多数恢复。

上图显示,微博营收与SMEI指数存在一定的相关性。考虑到微博80%的营收来源于国内中小企业,这就不足为奇。当微博在2020年4月及5月的收益与SMEI相对一致下。所以完全可以放心的预期,到2020年底,微博每个MAU的收入将回到到其历史平均水平0.75美元。而这些预期也与其公司此前的业绩指导相一致。

----“微博预计2020年第二季度按去年同期汇率的净营收同比降幅在7%-12%之间。上述预期提前的是微博当前的初步判断,未来可能进行调整。”

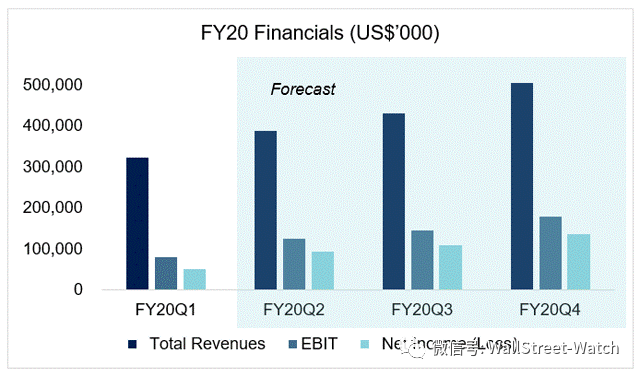

根据上述预测微博在2020年的财务状况如图:

在未来几个季度,我们预计微博的收入和盈利将回归到接近正常水平。尽管微博在第一季度甚至第二季度业绩可能会遭受挫折,但到年代,相信微博的每股收益将达到令人欣慰的1.7美元。(2019年度每股收益为2.2美元)

股价估值

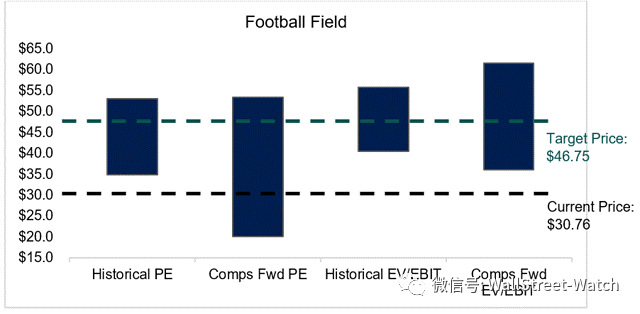

鉴于微博是一加科技公司,我们使用接近竞争对手的市盈率和历史市盈率进行比较分析,以得出相对接近的估值。我们使用市盈率和企业价值倍数,采用加权平均市盈率为4倍的方法得出微博的股价大约在20.02-61.6美元之间,最终的目标价位46.75美元,这以为着微博在经历了本周上涨之后依旧有超过35%的涨幅空间。并且我们相信,未来几个季度的业绩报告都将成为投资微博获得高质量收益的催化剂。

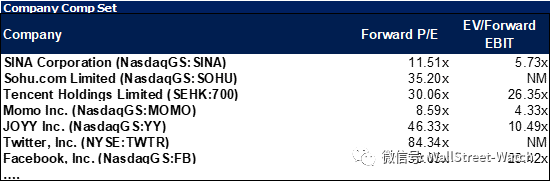

顺便我们列出了微博的一些竞争对手名单,这些竞争对手要么本身是社交媒体平台,要么是拥有运行社交媒体平台的公司。我们根据各自公司当前股价和企业价值倍数,将其远期市盈率制表如下:

增值预期

近期,微博在其社交媒体平台退出了一个名为“微博小店”的工具,其功能是作为消费者之间的市场,允许微博用户在微博或其他第三方平台上买卖商品。而这一举措让微博直接参与了已经很庞大的电子商务领域。

虽然说目前这一工具还处于早期阶段,但当下的市场已经有诸如拼多多这样的平台诞生,并且已经直接对电商巨头阿里巴巴和京东发起挑战。我们也希望微博的电商参与有相对较好的效果,从而更加进一步推动微博的营收和利润。

结论

综上所述,我们想表达的是,微博股价在经历了近期的疲软走势之后,的确为投资者提供了一个买入的良机,而近期微博的股价也趋势开始了上涨的趋势。

同时疫情因素渐去,经济持续回暖,相信随着微博用户基数的持续增加,中国企业应该会继续在微博平台进行广告营销,且投资会相对更大。而这对微博的股价都讲带来提振,也为投资者带来更多的投资收益。

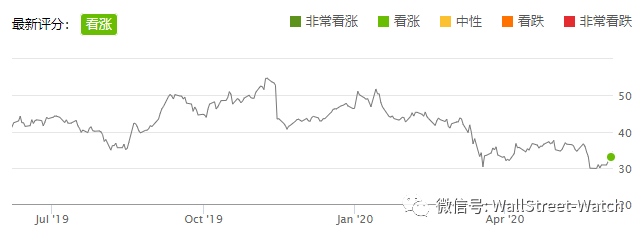

华尔街分析师目前给予微博的评分:

精彩评论