$阿里巴巴(BABA)$最新一季财报给了马老师一个华丽的谢幕。但增速放缓也是不争的事实,近期的几个大中概财报都在提醒投资者,痴迷Topline高增长的时代已经过去了,接下来应该关注企业如何实现稳定的盈利增长,即为投资者增厚每股价值。

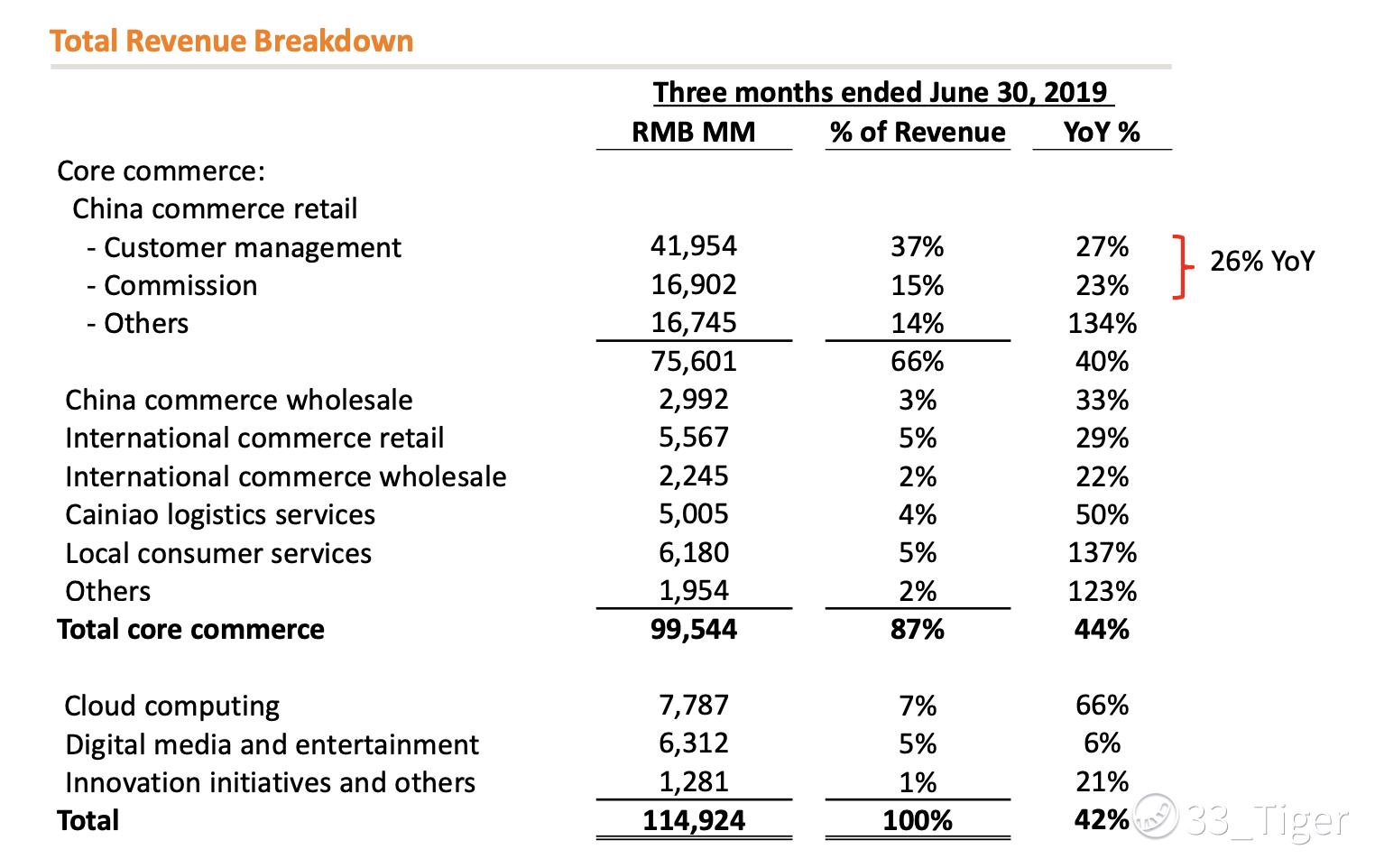

新财年的第一季度阿里实现了Topline 42%的增长,这对比2019财年的全年收入增长51%,2018财年全年58%收入增长不算好了。但是横向对比同期国内的互联网公司京东收入增速是23%,腾讯是21%,网易是15%。如果对比国外的巨头,谷歌是19%,Facebook是28%,亚马逊20%。

在阿里如此大的体量上,仍然维持如此高速增长,主要驱动是新零售业务的同比134%增长使得阿里的核心电商业务取得44%的同比增速。实际看阿里传统的、收入占比最大的核心电商业务中客户服务(Customer management)和佣金收入(commission)两块同比增速是26%,这个增速对比京东的23%、第二季度实物网上零售增长值22%也就稍微好一些。

在宏观趋势下,没有谁能大逆风,阿里仍有强者恒强的优势。

移动互联网红利殆尽倒逼互联网巨头下沉,下沉市场被称为互联网抢夺用户的最后一块土壤,阿里季度新增年活跃消费者2000万,京东季度新增年活跃买家1080万,且两家的新增中70%以上来自下沉市场。有人说,阿里和京东是抢走了拼多多的市场份额,我倒觉得这是一个电商增量市场,巨头的进入催化了这个市场的网购化,连唯品会都实现季度新增活跃用户340万,下沉电商不是一场零和游戏,它为电商带来了新的增长空间。

随着下沉市场的扩张进入顶峰,巨头竞争之激烈无以复加,阿里年活跃买家6.74亿,对应中国网民人数8.3亿左右,跑马圈地时代就要正式结束,意味着利润率的持续优化将成为重点。

在过去,中国互联网企业的惯性是先烧钱扩张,以后再想赚钱的事,巨头们也是带着大而全的思维开疆拓土,不断突围。对于中国企业的投资,市场往往带着大国思维,投资者更关注市场份额、用户规模、带来的收入是否能不断创新高。因此上市公司为了保收入增长,源源不断投入推广营销,投入买流量买用户。从而导致了利润增长与收入的增长脱节,大量的公司收入可观但盈利费劲。

现在增长故事接近尾声,投资者将思维转入盈利能力的可持续性和稳定性。头部互联网企业已经开始遏制开支,迎接更加平静的稳定时期。

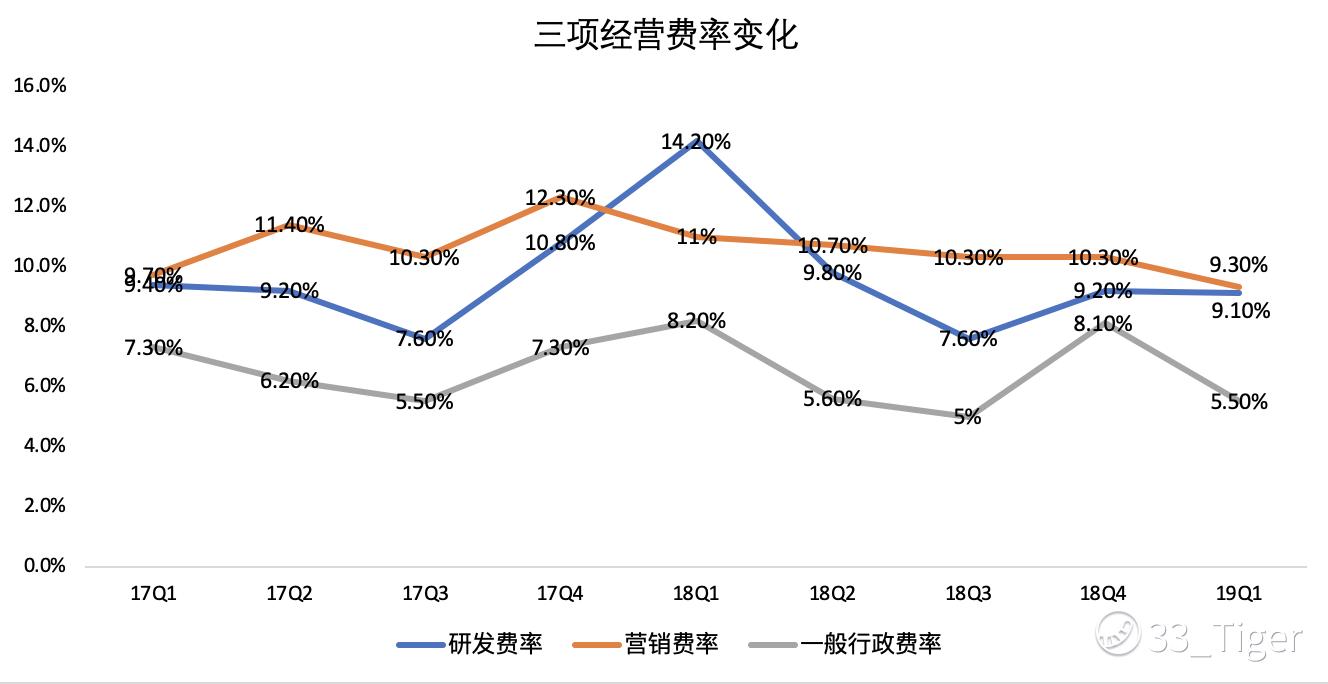

阿里巴巴当季研发费率同比减少5.1%,营销费率同比减少1.7%,一般行政费率同比减少2.7%。其中,营销费用占比首次降至10%以下。核心电商业务的经营利润达35%。

投入型项目新零售和文娱都一定程度上缩小投入。在经过去年Q3和Q4两个季度的百亿级别的高投入之后,当季对盒马的投入回归58.56亿。云计算和深不见底的视频业绩亏损都同比缩减,值得一提的是内容采购成本出现了大幅的减少,直接导致大文娱业务调整后EBITA利润率从-50%回升至-35%。

同样靠成本优化而利润大增的还有$京东(JD)$ 和$网易(NTES)$ 。京东季度履约费率降至6.1%是历史最好的水平,履约费用充分体现了公司的经营效率。由于品类改善优化了毛利率从去年同期13.5%提升至14.7%。营销费率从去年的4.3%降至3.7%,这点非常不容易,要知道这是618季度,京东管住了618投放的口。整体的成本优化使得运营利润率提升至1.5%,实现连续两个季度的运营利润率正值,要知道类似阿里京东的体量,挤一挤就是大大的利润。

网易收入增长持续放缓的同时净利润却新高了,得利于裁员、减少了广告营销费用。据新闻消息,网易将把考拉出售,电商本身是拉低公司整体利润率的业务。

网易算第一个大刀破斧成本优化的巨头,接下来会有越来越多公司朝着利润增长这个方向去前行。除了缩减成本、砍掉冗余的项目,更多的可能是前期投入的研发成本如何实现整体运营效率的提升,还是那句话,这些体量的公司的运营效率只要稍微提升,出来的就是很大利润空间。

买股票长期看来本质价值还是每股收益的增加,公司赚钱无论是拉收入端,还是减成本端,一切最终要回归利润。

精彩评论

要靠eps数据了

那么阿里160左右的价格岂不是也嫌贵?!