交付量已经公布,特斯拉Q2的业绩并不值得担忧。不过,受“价格战”影响,其利润率的变化值得关注。此外,马斯克的“场外事件”似乎越来越多,但愿他不会玩儿得太出圈。

特斯拉预计将在美国东部时间7月19日盘后公布2023年第二季度财报。据本月初公布的数据,特斯拉二季度向全球客户交付了466140辆汽车,同比增长83%;二季度汽车产量为479700辆,同比增长85.5%。上述两个数据都创下了历史记录,是特斯拉发展历程中新的里程碑。

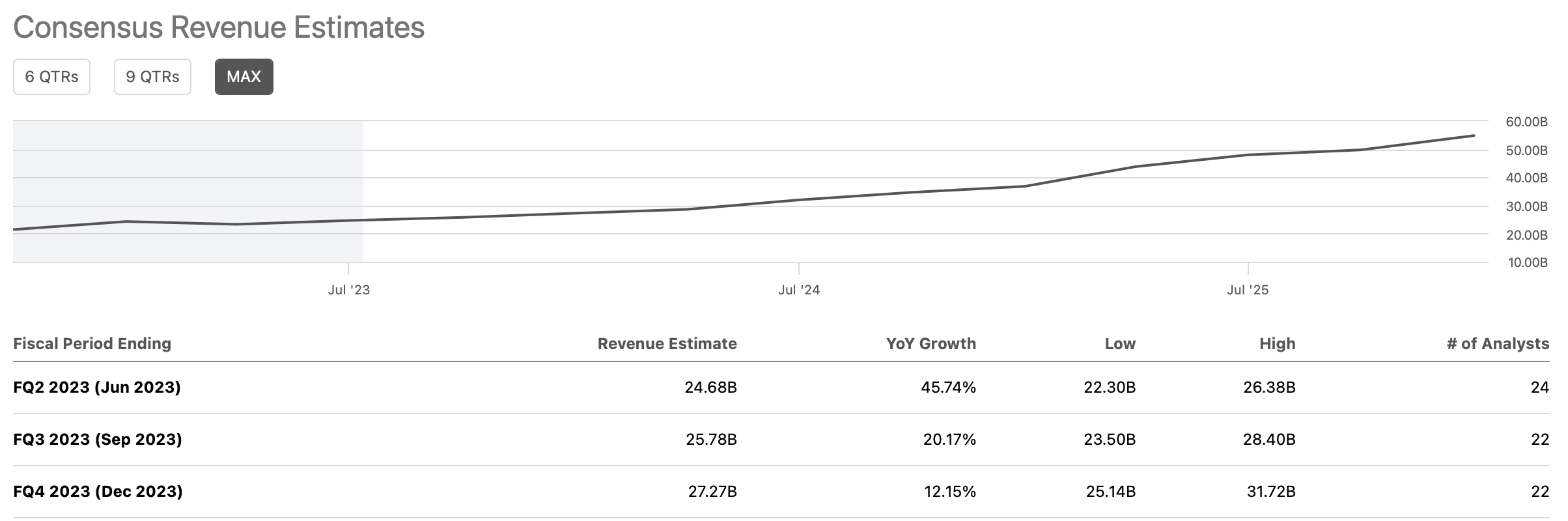

分析师预计,特斯拉的二季度的营收将达到244.75亿美元,同比增长约45%。根据彭博社的一致预期,调整后的收益可能达到每股0.817美元左右。

一季度业绩回顾

2023年Q1,特斯拉营收为233亿美元,同比增长24.4%,基本符合预期。调整后每股收益EPS为0.85美元,同比下降21%,符合市场预期。2023年Q1特斯拉生产汽车超44万辆,交付超42.2万辆且同比增长36%,创下纪录新高。

值得关注的是,尽管营收大幅增长,但利润端出现下滑。2023年Q1经营利润为27亿美元,低于市场预期的30亿美元,同比下降了26%。

二季度关键看点:营收很可能高于预期

屡创新高的交付量可能带来超预期业绩

如前所述,特斯拉上季度交付了创纪录的汽车,其中包括19,225辆Model S/X和446,915辆Model 3/Y。

Model S/X车型的平均售价约为12万美元(扣除租赁17,687辆汽车的8%),预计Model S/X上季度带来的营收约为22亿美元。

一旦对于Model 3/Y细分市场的租赁会计准则进行5%的调整,那么特斯拉在第二季度售出约424,569辆汽车。如果将4.7万美元的平均售价应用到这一领域,那么Model 3/Y的销售额将达到204亿美元。

因此,分析师Dergunov预计特斯拉第二季度营收细分数额可能如下所示:

Semi以及Cybertruck有望做出重要贡献

特斯拉希望每年至少生产5万辆Semi卡车。在美国,每年semi卡车的销量在9.5万辆到28.4万辆之间(近年来接近高端)。平均而言,一辆带卧铺的semi卡车价格约为15万美元,一辆满载的semi卡车价格可能超过20万美元。

就像马斯克自己说的:从长期来看,20%的毛利率仍然是特斯拉要坚守的业绩底线;但从短期来看,规模对特斯拉更加重要。

意外因素:马斯克与扎克伯格的“战争”

对特斯拉而言,马斯克对公司的个人影响往往比任何运营都重要。问题是,这位老板最近并不开心。

7月5日,Meta正式推出Threads,杀入了推特的大本营。上线仅仅五天时间,Threads用户数就突破了一亿关口,创下了了社交平台的用户增长纪录。这对本就面临用户和广告主流失的推特来说无疑是雪上加霜。对此,马斯克直接用粗俗的语言对扎克伯格进行了辱骂。

但愿,这次马斯克只是打打嘴仗。

分析师观点:需求强劲,但地位受到威胁

Argus Research分析师Bill Selesky表示,“由于需求强劲,我们第二季度的盈利预测存在一些上行空间。”

另外,他还说,第二季度的价格折扣可能“相当小”。这表明电动汽车制造商之间的“价格战”可能正在减弱,而且与特斯拉第一季度提供的大幅折扣形成鲜明对比,尤其是在中国。当时,特斯拉大幅打折,寻求扩大市场份额和应对竞争对手的降价。Selesky表示,

“我们认为未来12个月该股将进一步上涨,并相信特斯拉现在比以往任何时候都更有可能实现180万辆的生产目标”。

他认为,虽然短期内电动汽车领域的竞争将会加剧,但特斯拉将继续证明自己“将在很长一段时间内保持行业领先地位”。

Zacks Investment Management的投资组合经理Brian Mulberry表示:截至3月份,特斯拉的净长期债务和融资租赁总额为12.7亿美元,低于2022年底的16亿美元。“低杠杆为公司提供了利用增长机会的财务灵活性。”

但同时,Mulberry也表示,风险很多,包括研发和资本支出增加以及竞争加剧。预计特斯拉今年研发成本将增加约26%,这可能会削减利润率。

Mulberry指出,随着传统汽车制造商和Rivian 等初创企业提供更多电动汽车,特斯拉是唯一一家失去市场份额的公司。

“由于激烈的竞争,该公司的市场主导地位可能会被削弱”,中国市场也存在一些担忧,因为有很多像蔚来、小鹏和理想汽车这样的本土企业。他说,“中国企业在本土市场看到强劲增长,并准备拓展国际市场,主要是欧洲和其他亚洲国家。”