中国华融,会是下一个融创中国吗

一、公司的业务

公司的业务由三个板块组成,其中不良资产经营属于公司的核心业务,业务占比超过了50%

(i)不良资产经营:主要包括本公司的不良债权资产经营业务、本公司的债转股资产经营业务、本公司的基于不良资产的受托代理业务,子公司开展的不良资产经营业务、基于不良资产的特殊机遇投资业务以及基于不良资产的房地产开发业务;

(ii)金融服务:主要包括证券及期货业务、金融租赁业务、银行服务业务、消费金融业务

(iii)资产管理和投资:主要包括信托业务、私募基金业务、财务性投资、国际业务及其他业务

二、定性分析

1、公司业务模式就是收购银行和其他机构的不良资产,并在这个基础上构建综合金融服务平台,俗称捡破烂,不过这个破烂大部分情况下都是有利可图,一般人是捡不到的;

2、公司成立于1999年,当时主要是承接工行剥离的不良资产,并辅助工行改制上市,其自身在2015年在香港主板上市;这两年中国经济下行,银行大量暴露不良资产,这就为华融等AMC公司的发展提供了源源的弹药;

3、华融属于财政部的下属企业,当家人赖小民先生今年55岁,2017年刚当选新一届董事会,估计还能干一届就应该到退休年龄了,从他公开的一些表现来看,还是一个想干点事的国企领导。

三、定量分析

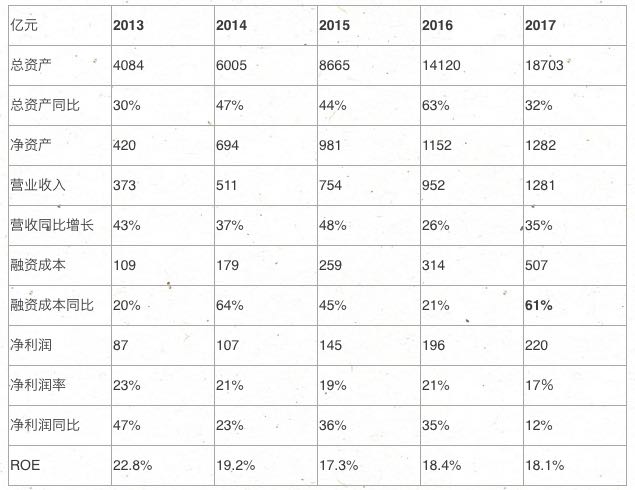

1、过去5年,平均每年ROE在18%以上,这是一个非常不错的投资回报率;

2、净利润率基本在20%左右,只要控制好风险,这是一门很好的生意,而且从16,17年公司连续高比例分红,从而也证明了公司是赚到了真金白银的;

3、从上表也能看到,制约公司发展的一个核心要素就是融资成本,只要能弄到低成本的资金,公司的生意是不愁的,因为公司近5年的资产规模均实现了30%以上的增长,从我们知道,公司即将登陆A股公开发行69亿股,即使以3.3元的净资产价格发行,公司也能募集超过200亿人民币的现金,单从这一块来看,就可以使得公司的总资产规模扩张3000亿以上,即达到21000亿以上,净利润增加36亿以上,即达到256亿以上。

四、公司估值

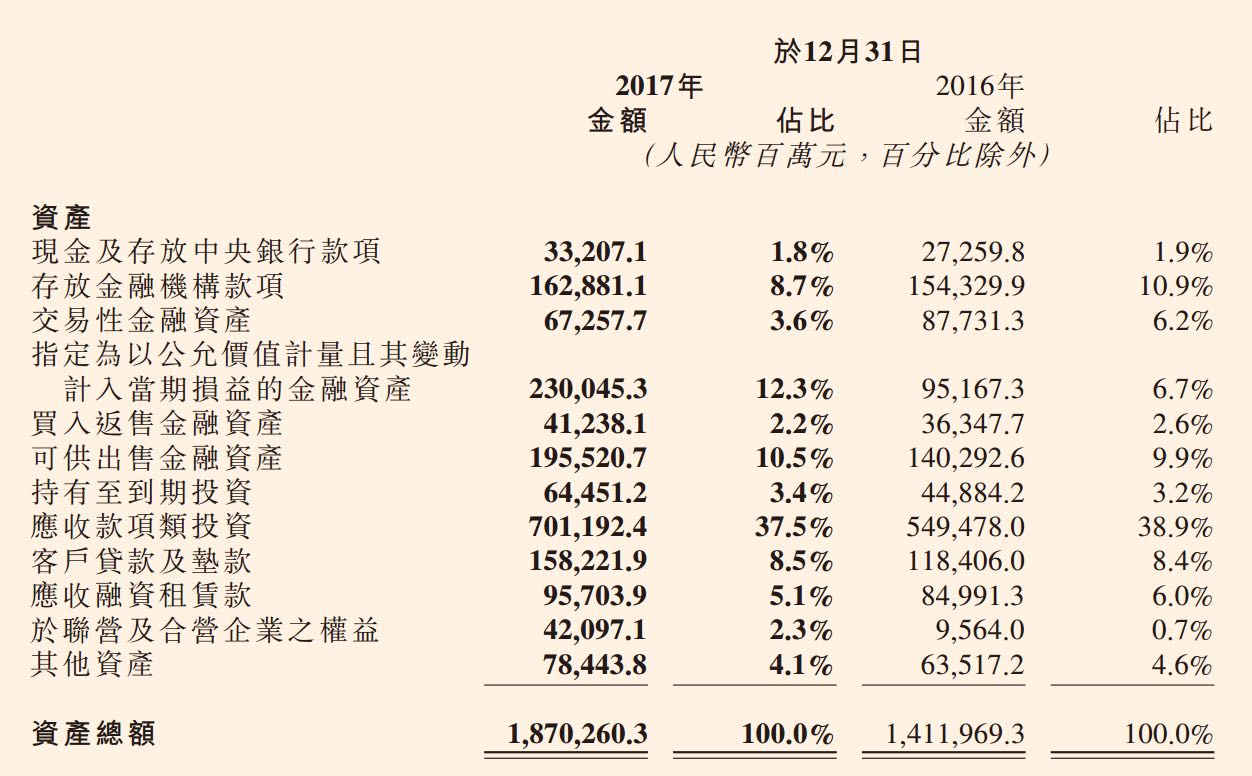

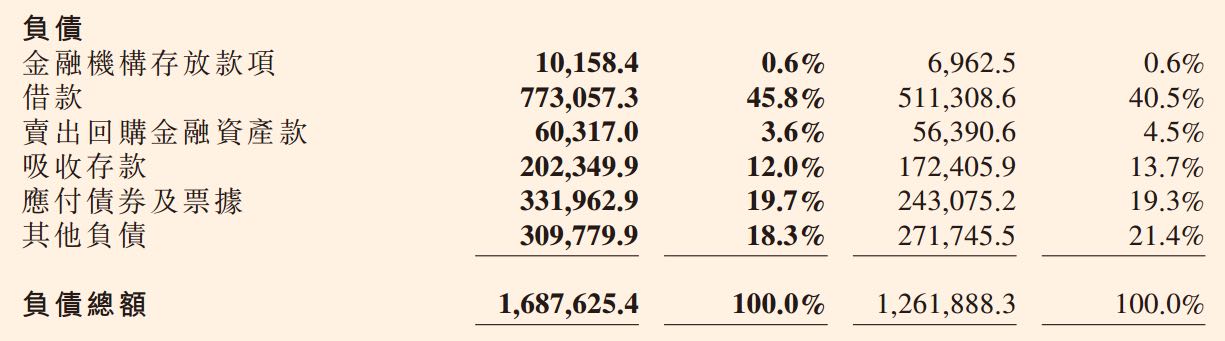

1、从上面到资产负债可以看到,最大的资产属于应收款项投资,将近总资产的40%,而负债主要来自借款,占到了负债的40%左右;

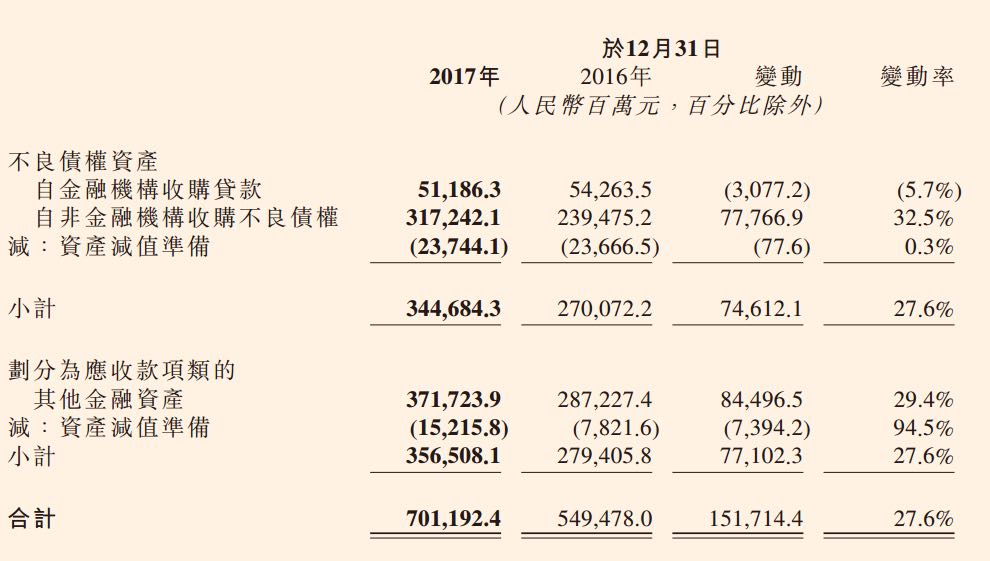

2、从下图我们看到应收款项投资主要是来不良债权资产,这一块是公司的核心主业,而借款则以信用借款为主。

3、对于这样一个不断依靠自己无敌的信用( 有财政部背书)加足杠杆,借到平均年息3%左右的资金,大量收购银行和非银机构的不良的债权,等到经济翻转,这些债权就会产生更多的溢价,怎么感觉这个模式有点眼熟呢,对了,这特别像融创的手法,在大家不看好的时候,拼命加杠杆拿地,等到大家明白过来的时候,老孙手上有大把的优质土地储备,而且已经是升值了的,这个时候,融创的价值就凸显出来了,股价也是从超级低估,到一年翻了4倍多。好吧,那中国华融,会不会是下一个融创中国呢?这个问题下面再议,先看看如何对这样一个优质的AMC公司进行估值:

PB估值:目前公司的净资产约为3.3元,折合港币为越位4.1港币,当前股价约为3.3港币,给予1.5PB,则股价为6.2左右;

PE估值:当前每股受益约为0.56元,折合港币为越位0.7港币,给予10倍PE,则股价应为7港币左右。

所以,对其的估值区间为6~7港币之间,看起来好像没有融创那么刺激,对应当前的价格也就1倍左右的升值空间。

五、值得投资?

首先,我个人觉得是值得投资的一个机会,而且本人在现在这个价格,已经入手了不少仓位。那谈谈我个人的决策理由,不作为荐股的依据,大家可以作为参考,当然如果你要抄作业,赚了是你的本事,赔了也不要找我哦,呵呵。

1、首先,从业务模式,ROE和企业掌舵者来看,还算是一个优秀的企业,这是一个前提,如果没有这个前提,下面就不用看了;

2、其次,前面我提到过,它的做法从本质上和融创的模式有点类似,但是我觉得比融创确定性高,毕竟是财政部背书的企业,至少不会挂掉,而老孙已经挂过几次了,当然另外一方面就是,可能没有融创弹性那么好,能涨到2倍估计就不错了,很难像融创4倍,5倍的涨,而且在很短的时间;

3、目前的价值很低估,PE<5,股息率> 6%,PB<0.8,而且分红很快就能到手,每股0.2左右港币的股息,感觉还是挺爽的;

4、2017年报出来后,刚刚经过一轮的调整,进入了一个阶段性的低价,比港股通平均持仓成本低了10%这个时候入手,下有保底,上有盼头,关键是我们可以看到目前港股通持仓仅为3%左右(想想融创中国、中信银行),当港股痛持仓资金超过15%的时候,画面简直太美;

5、还有一个潜在的利好,那就是华融大概率2018年在A股公司发行上市,目前排在第89位,到时候AH股价之间的联动,你懂的。下图的数据是截止2018年3月30日的数据更新,目前华融前面还有10位,就到了预先披露更新阶段,所以这次这么着急分红除权,估计和A股上市有关。呵呵,隐隐看到了大连万达商业地产的背影,不知道到时候王老板能否顺利上市哈。

$中国华融(02799)$ $融创中国(01918)$

@格隆汇 @Tony特别帅 @爱发红包的虎妞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- meigu333·2018-04-09随着中美贸易争端频频升级,金融市场掀起一波波狂风巨浪点赞举报

- 苗喵猫·2018-04-10四大amc的另外一家,信达,楼主怎么看呢点赞举报

- 夏夏夏·2018-04-09买华融这种估值的股票,能感到只要拿得住,一定不会亏1举报

- B2cking·2022-01-15看着以前这些打脸的评论点赞举报

- 复兴计划·2018-04-09比港股通资本低10%,厉害点赞举报

- falleno·2018-04-09专业点赞举报

- 奔跑吧美股·2018-04-09不错点赞举报