领展供股后,长线投资价值如何?

01、领展房地产投资信托基金

LINK REAL ESTATE INVESTMENT TRUST

股票代号:0823

股息率:6.0%

每股股息:$2.7

市值:$1300亿

业务类别:地产业

集团主席:聂雅伦

主要股东:贝莱德(8.98%)

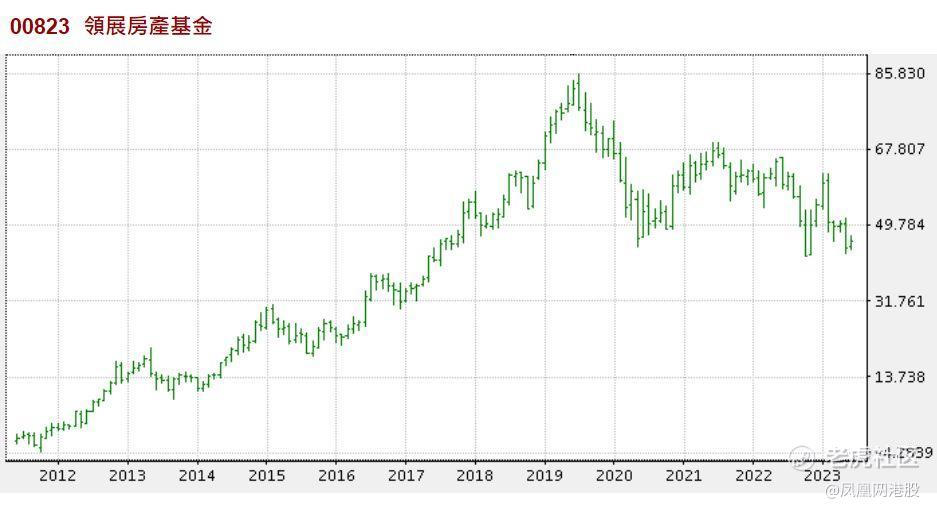

02、5年业绩

年度:2019/2020/2021/2022/2023

收益(亿):100/107/107/116/122

盈利(亿):203/-171/11.9/69.4/155

每股盈利:9.29/-7.94/0.55/3.20/7.09

每股派息:2.64/2.79/2.82/2.97/2.70

(截至31/3为一个财政年度)

03、--企业简介--

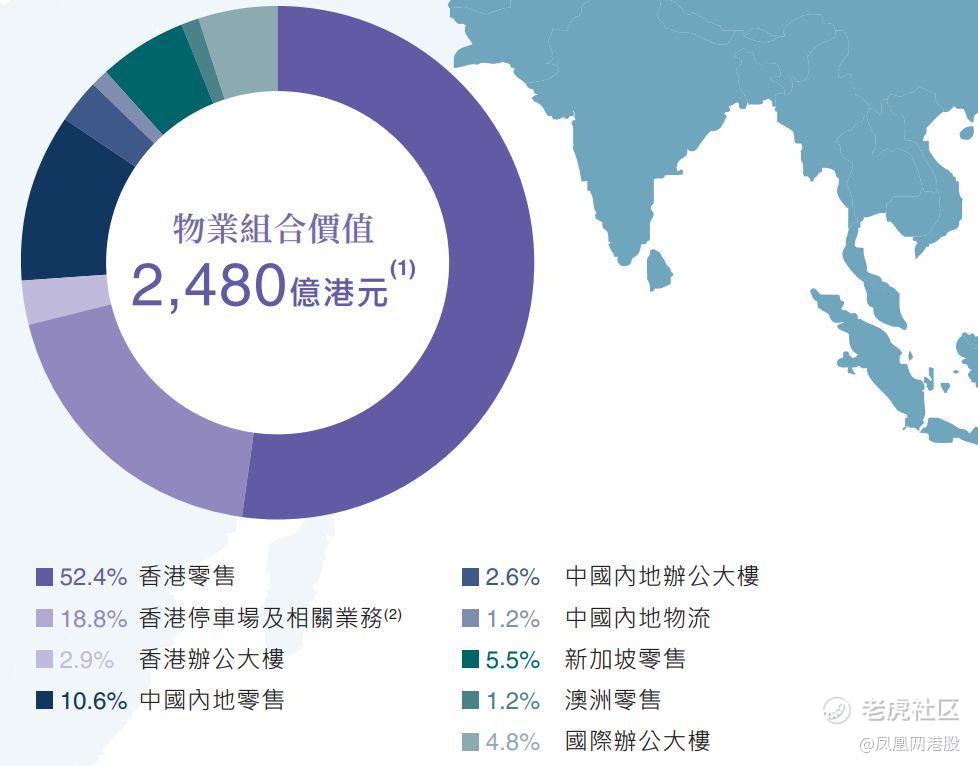

领展房地产投资信托基金,拥有一个包括位于香港、北京、上海及广州之零售商铺、停车场及办公室物业的多元化物业组合。

物业组合的零售设施主要为日常所需的需求,而停车场设施则主要为使用零售设施的租户、顾客及邻近居民提供服务。

以市值计,领展是亚洲地区最大型房地产投资信托基金,亦是全球以零售为主的最大房地产投资信托基金之一。

04、--房地产投资信托基金(REIT)--

领展作为一只房地产投资信托基金,根据信托契约,需确保每个财政年度,向基金单位持有人派付分派总额不少于可分派收入总额的90%,另亦可增加管理人酌情决定为可供分派的任何其他额外款项。

在上述数据的部分年份,你会发现盈利数字反而比收入数字大。由于收入主要为租金收入,而盈利则包括投资物业的公平值变动,即物业账面上的升值都会反映。由于早几年物业的估值上升了不少,故反映在盈利数字中。

盈利每年有较大的升幅,就是由于香港近年的物业价值上升的原因。相反,到近年,物业的估值出现明显下跌,由于估值向下的变动,都会反映在盈利数字中,故近年盈利出现较大跌幅。

资产净值只是评估领展价值的参考因素,早几年的估值上升虽令盈利数字上升,但这升值并不会为领展带来实质的收入,没有真正的现金流,而在可分派给股东的部分亦不计算。

虽然估价有参考作用,但对实质盈利并非有直接的帮助,故盈利数字未必能反映领展的赚钱能力,而股本回报率亦由于相同原理,同样难以反映真实面。

05、--去政府化,释放价值--

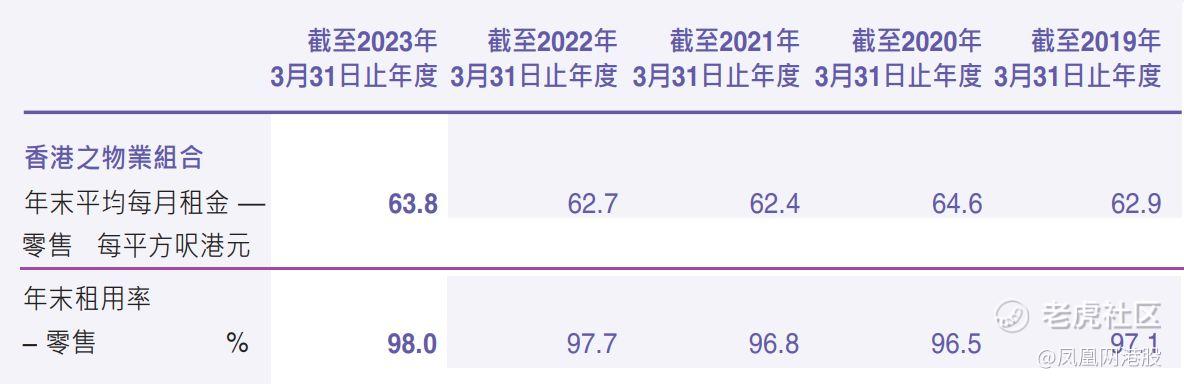

在业绩中,可见领展长期的租金上升,每年均有不错的增幅。虽然租金不是暴升般上升,但这种平稳上升的情况,证明是价值的逐渐释放。

这反映领展在不断市场化的前提下,赚钱能力不断提升,能以市场价格去调整租金,而估值亦能与市场看齐。因为领展在上市前的赚钱能力很低,但上市后能提升赚钱能力,而这正是价值的逐渐释放,亦是令领展成为优质股的特点之一。

不过要注意,领展已上市逾十多年,虽然释放价值的过程仍未完结,但释放较多价值的时期已经过去。

自2005年上市以来,领展已为88个项目进行翻新,令资产价值及租金得以保持上升。在领展上市初期,可能因加租而令出租率受影响。但在近年,已转成市场主导,以及领展管理亦已有一定的经验,故在出租率方面不断提升,出租率由2007年的90%升至近年的97%以上。

可见领展无论在资产价值、租金收入,又或其赚钱的能力,多年来都不断提升。

由于领展拥有不少优质地点的商场,而这些商场只需翻新就能将价值大幅提升,虽然不少已进行了翻新,但余下的仍有这个优势。同时由于领展有一定的规模,在成本上较易控制,在融资或其他方面都有一定的优势。

06、--提高物业价值--

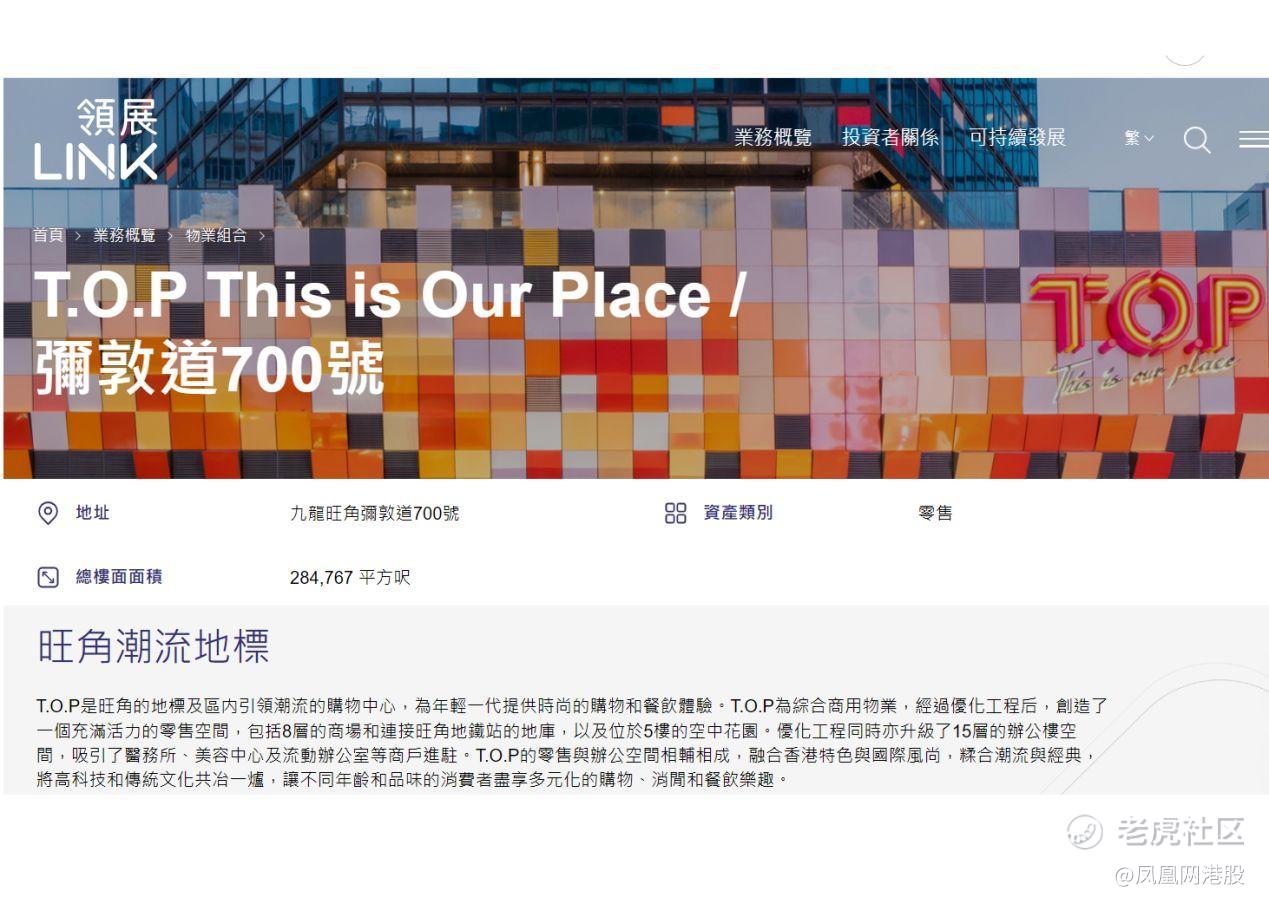

领展除了将原有的物业进行翻身,近年亦更进取地发展,近年完成的旺角弥敦道700号,就是其中一个例子。

领展以收购的模式取得物业,由于位置十分优质,于是领展将物业进行翻身,低层的部分,改建为商场“T.O.P”,善用了位置的优势,大幅提升租金,从而令物业的价值上升。

07、--发展前景--

而在发展方面,领展仍有空间的,于2012 年,领展扩大其投资范围至涵盖于香港所有可持续提供收入之非住宅用途物业类别,包括但不限于单幢式资产及综合用途(以零售为主)之发展项目,但不包括酒店及服务式住宅。

由于领展受自由行等的依赖比其他商场少,因为领展始终较为贴近民生,因此租金的收入相对其他市场物业会较平稳,就算整体物业市场租金下跌,对领展的影响亦只会有限,故往后的租金收入及派息都能平稳发展。

集团策略上,领展依然会以香港作为基地,同时间向香港以外地区发展。当中包括内地一线城市及其周边河流三角洲地带、其他地区,以物色新投资机会,用以加强旗下物业组合协同效应和竞争力。

例如2019年集团斥资近40亿元收购悉尼一幢甲级商厦,可预期集团将由本地化,进一步推向国际化,这都是集团潜力所在。

虽然这企业因为投资海外及内地物业,令潜力度增加,但同时令风险度增加,管理层近年比过往进取,令企业风险度提高。

加上在2023年进行供股,当时并无太大资金压力,管理层解释集资部分是还债,减少融资成本,部分资金则会留作等机会收购物业,如果管理层眼光好,能收购理想物业,就能为领展创造更高价值,否则,就会减低了领展的价值。

08、--供股因素令管理层扣分--

领展之前进行了供股计划,每个供股基金单位$44.2元的认购价以五供一的基准进行供股,以筹集约188亿元。

领展表示,预计供股所得款项净额将用于偿还债务、探索投资机遇及用作一般营运资本。资金约半会还债,主要是2023年、2024年到期的银行贷款,其余部分将用作探索未来投资机遇,尤其专注位于亚太区的零售、停车场、办公室及物流板块。

这次领展供股,目的是集资,部分用作还钱。现时外围利率不断增加,即是日后领展的融资成本向上,如果还债,就能减少利息支出,就能有更多资金剩余,日后的派息会增加。当然,由于基金总发行单位增加,所以能否提高长远派息,要同时看它日后的租金等情况。

基本上,领展终身不是无质素,长远仍有发展。加上他过往多次利用资金收购物业都不差,因此相信集资都能有效利用,长远仍是有发展的,所以这是投资者都可以考虑供的。

不过要留意,其实它现时真正的资金压力不算大,而这动作最终会有一定资金留作收购物业用途,加上近几年管理层不断收购海外及内地物业,反映管理层有点进取。这动作会令领展的风险增加,当然潜力都会增加,投资者都要留意这点。

简单来说,这次供股令领展优质度略为扣分,不过由于整体持有的物业仍有质素,因此整体仍是有质素的,可作长线投资。

09、--投资策略--

综合而言,领展仍算是优质股,有一定规模,坐拥不少优质商场,而余下仍有一些有条件提升的商场,故仍有一些潜在增长力,不过因管理层近年较进取,令风险度提高。

现时的股息率水平,可理解为合理区约中下。对于追求平稳增长及收息的投资者,已可以分注投资,长线持有,但都要控制投资不能过多。如果本身有货的投资者,只要长线持有就得。

文/龚成

(本人为证券业持牌人士,未持有上述股票。上述文章只是企业分析,并不构成任何投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。