特斯拉二季报,马斯克高呼再看多10倍?

特斯拉公布了备受瞩目的2023年第二季度财报。在这一季度中,特斯拉在北美地区进行了第二轮的降价,受益于美国白宫的IRA补贴政策,以及特斯拉充电桩在美国成为统一标准。

在财报后的首个交易日,特斯拉在连涨3个月后,终于迎来大幅的调整,大跌近10%。这也是特斯拉财报的规律,只要出财报要么大涨10%,要么大跌10%。

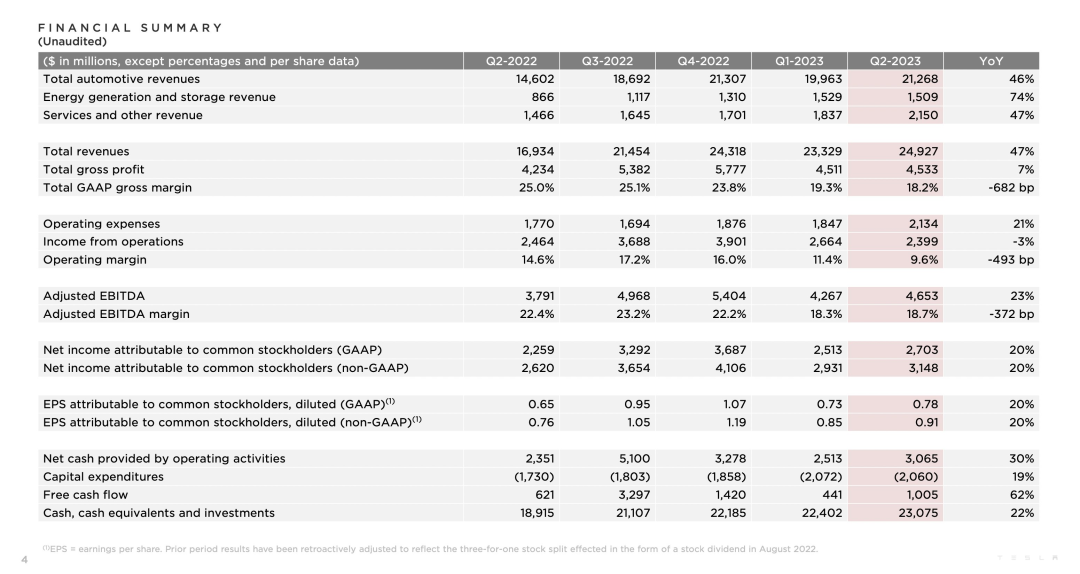

财报数据显示,2023年第二季度,特斯拉的营收达到了249.27亿美元,同比增长47%,这几乎是一季度同比增速24%的两倍,高于彭博预期的243亿美元。

有意思的数据:自2009年以来,特斯拉总共创造了超过 2900 亿美元的收入(截止23Q2)。其中,超过480亿美元的收入是今年上半年产生的,今年很可能是特斯拉首个收入达到千亿美元的年份。

尽管市场普遍预期特斯拉的营收会大幅增长,但超出预期的主要原因是特斯拉充电桩成为行业标准,以及服务业务的收入带来了超预期的表现。

在今年第一季度的首轮降价中,特斯拉通过提升工厂效率、减少运费和税费,成功抵消了部分成本,从而对冲了毛利率的下滑。然而,由于第二季度特斯拉再度降价,市场开始更加关注毛利率的表现。

2023 Q2经营利润24亿美元,虽然收入大增47%,但利润下跌3%,低于市场预期的27亿美元,经营利润率为9.6%,历史的经营利润率都是10%以上。

2023 Q2毛利率为18.2%,低于市场预期的18.8%。单车毛利率由23 Q1的18.3%下滑到17.5%,市场预期为18%。

影响的主要原因是:车型大降价、4680电池的Ramp up加速生产、逐渐增加的Cybertruck的测试成本、包括AI和其他几大项目的成本、以及汇率贬值的影响。

虽然毛利率低于预期,但不必那么悲观,用高销量换市场是马斯克今年已定下的策略。

当企业在正确的道路上进行正确的投资时,短期毛利率的波动是合理的。近期,我们也看到许多关于Cybertruck以及新车型的测试消息,这些都是积极的信号,并且与上述原因相吻合。

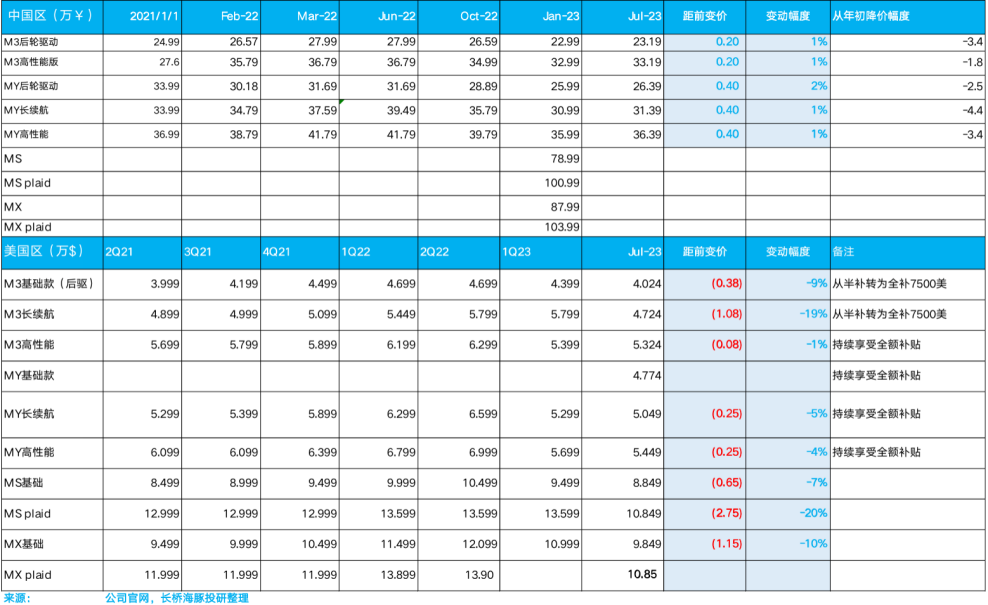

在降价方面,2023年第二季度,特斯拉共交付了46.61万辆电动车,同比增长约83%。二季度单车价格环比降低了2.5%,这远低于一季度9%的降幅,但毛利率未能修复,这与其他方面的投入增大有关。

从下图中我们可以看到,在中国市场,价格上涨了1%-2%,约4000人民币。

而在美国市场,由于IRA法案的补贴,Model 3和Model Y的价格分别下降了1000美元和2000美元,而Model S/X的价格下降了5000美元,整体降幅在2%至6%之间。

值得注意的是,在IRA法案补贴7500美元以及州政府补贴2000美元后,特斯拉在美国的售价已经降至3万美元起,与中国市场的价格相近。

23 Q2,储能和光伏业务营收为15亿美元,同比上涨74%,低于市场预期的16亿元。毛利率上升至18%,成本控制得以成效,已接近行业正常的毛利率。

23 Q2,服务业务营收为21.5亿美元,同比增长47%,毛利率提升至8%。在美国多家车企将电动标准改为特斯拉后,这可能是特斯拉往后一个能产生稳定现金流的业务。

在电话会议上,马斯克指出,上半年的交付数据创下了新的记录,Model Y已经成为全球最畅销的车型,超过了所有的廉价车型。

这是一个非常重要的转折点,尤其是在当前的高利率和宏观经济环境不确定的背景下,特斯拉仍能取得这样的成绩。

特斯拉今年全年的交付目标仍然是150万辆,但第三季度可能会受到一些工厂夏季维护和升级的影响。长远来看,经济的恢复将推动销量突破现有的限制,跃升至新的高度。马斯克预计,未来的自动驾驶出租车将有非常大的需求。

自动驾驶出租车制造的地点也是具有革命性意义的,会成为我们最畅销的车型。

马斯克表示,特斯拉近期的进展迅速,对FSD和自动驾驶出租车感到非常乐观,会用英伟达和DOJO一起来训练FSD,计划在明年年底可以完成自己训练。在AI DOJO引入之后,会让FSD的训练成本大幅下降。

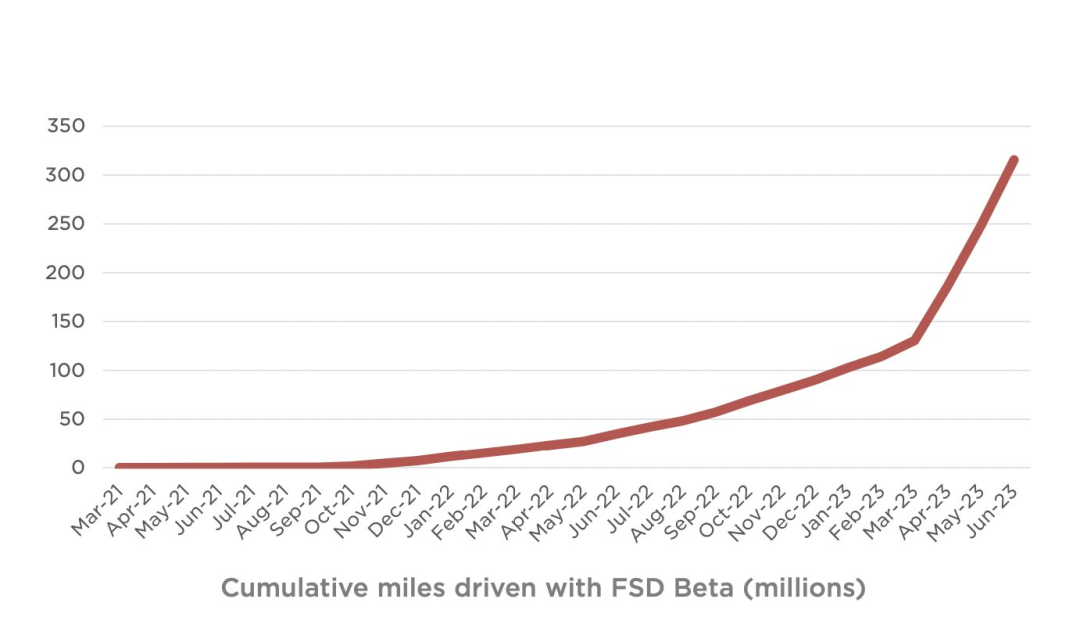

马斯克强调称,当前特斯拉车主使用FSD Beta行驶了3.2亿英里,但很快这个3.2亿英里的数字就会显得非常小了。意味着将会有更多的数据来进行。

马斯克表示,特斯拉很乐意开放FSD自动驾驶的权利给其他企业。当前,已经在和其他的OEM车企早期的商讨计划。也就是说,即使未来不是特斯拉的车型,但特斯拉也可以将软件和技术卖给其他车企。这又是马斯克一个非常大的构思,目前还在内测版本FSD的售价是15000美金。

关于Cybertruck何时能够提供详细参数资料的问题,马斯克表示,这是不确定的,因为他们是按照生产线最慢的部分进行计算的,但他预计今年年底可以开始交付,而大规模交付则可能要等到明年。

关于特斯拉机器人Optimus的提问,时隔两年多时间,共有多少只机器人?

马斯克称,目前只有5-6台机器人可以参与工作,虽然数量有点少,但未来每个月都会增加,并列举了很多跟机器人制造相关的瓶颈。

结语

整体而言,这份财报给出的惊喜就是营收带来的超预期,以及充电桩标准改变后,马斯克未来还想让其他车企也用特斯拉的软件,这可能会在别的车企身上创造出更多的营收。

马斯克也给散户们一个忠告称,现在宏观经济的变化太快,世界一会让你感觉经济要崩溃,第二天又让你感觉无事发生,我也不知道现在是什么情况,我非常在乎小散户股东的权益,尤其是持有我们很久的股东,我实在是没法控制宏观的情况,包括股市的情绪影响。

马斯克建议散户注意上杠杆,千万要注意小心。我们身处在一个高波动的时代,长期我们是非常有信心的,我可以看到特斯拉10倍价值的路径,或是5倍。但这一路上的磕磕绊绊都是无法预测的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

估值26美金是不是连美团都不如

第二季度财报中的利润率令人失望

再不上车就来不及了啊

难怪今天股价跌得这么多

下跌是暂时的,最终将会反弹