为何Snap走不出商业化陷阱?

7月25日盘后, $Snap Inc(SNAP)$ 公布了23Q2财报,依然延续了“每逢财报大波动”的走势,且绝大多数时候是大跌。

投资者最担忧的依然是它难以有所突破的商业化能力,与 $Meta Platforms(META)$ 不同,它Snap在苹果更新隐私政策之后仿佛陷入了商业化陷阱。

用户一直增长,收入停滞不前

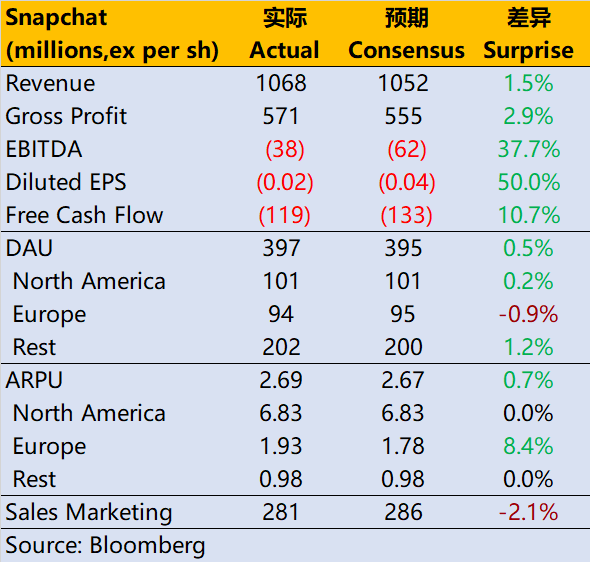

用户方面,DAU同比14.4%的增长,达到3.97亿,也超过预期的3.95亿。

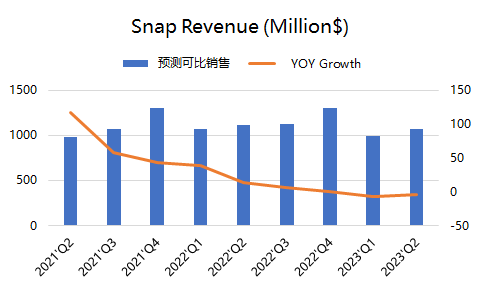

但是收入继续,10.7亿美元的单季营收同比下滑近4%,与市场预期基本持平。

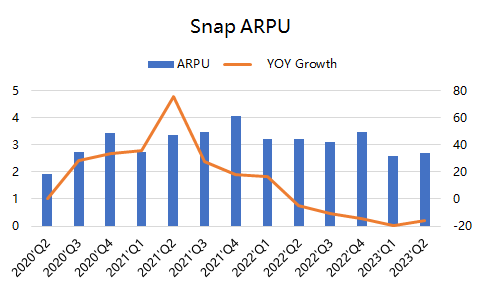

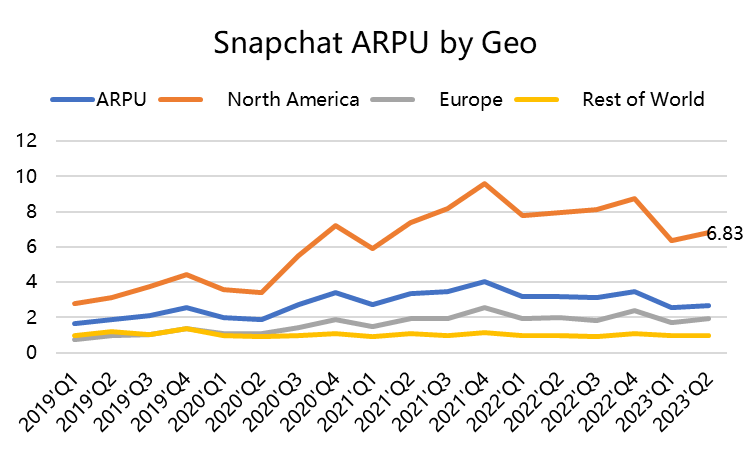

因此,用户不断增长,但是收入却下滑,也导致单个用户带来的营收(ARPU)下降到2.69美元,基本是2020年Q3的水平,连最高的北美地区也只有6.83美元。

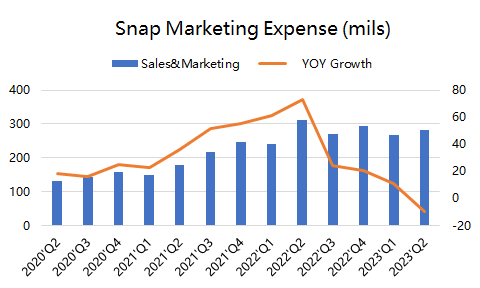

费用方面,营销费用虽然同比有所下滑,但依然较高,单季达到2.8亿美元。

每股非通用会计准则盈利为-0.02美元,好于预期的-0.04美元。运营亏损从去年同期的4.009亿美元增至4.043亿美元,净亏损从去年同期的4.221亿美元改善至3.773亿美元。

调整后的EBITDA为为3850万美元,去年同期为盈利720万美元

对Q3展望

公司表示业务仍处于快速转型期,因为我们努力改进广告平台,同时广告需求的前瞻性仍然有限。

预测第三季度收入为10.7亿美元至11.3亿美元,同比-5%至0%。

预计调整后的EBITDA为-5000万美元至-1亿美元,高于预期的-210万美元。

为何与Meta渐行渐远?

公司的用户增长指标非常优秀,并且打一开始就是与Facebook产品矩阵走差异化路线的。但公司的商业化能力太渣,以致于被投资者不断抛弃。

我们也提到过,iOS隐私政策的改变,对Snap这样用户基数更低的公司往往打击更大,因为Meta的几十亿用户数据,让它有更多的数据积累,来帮助广告主完成更好的定位。

同时,Meta的社媒矩阵,可以各个方面完成广告主的需求,从而获得更好的投放效率,而Snap用户的单一性也缺少对广告主的部分支持。

Meta强大的资产负债表,也支持它开展更多的技术创新,包括在AR和AI方面的应用。

此外,与TikTok短视频产品错位竞争下,Snap的商业化扩张也显得举步维艰。

因此,无论从增长潜力、技术创新还是估值水平看,越来越多的投资者更愿意把筹码压住在资产丰厚的Meta上,这也是造成两者股价渐行渐远的主要原因。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

还是产品自身的问题,用户粘性太差了

营收都下滑了,看来这股票一直被高估了

snap的财报大跌都成规律了

snap这是第几次爆雷了

请问什么叫商业化陷阱