Uber大跌,可能投资者忽略了这个机会

$优步(UBER)$ Q2财报公布后大跌近6%,难得的营收低于预期让市场略感意外,其CFO将离任,目前还未有接班人,也让市场略感担心。

但是,网约车和外卖业务依然表现强劲,且利润率水平高于预期,并在GAAP下首次录得运营利润。此外,公司也调升了Q3的指引,成为意外的亮点。

另外,广告业务收入将成为公司利润率提升的重要助推剂,有效增加估值基础。

业绩概览

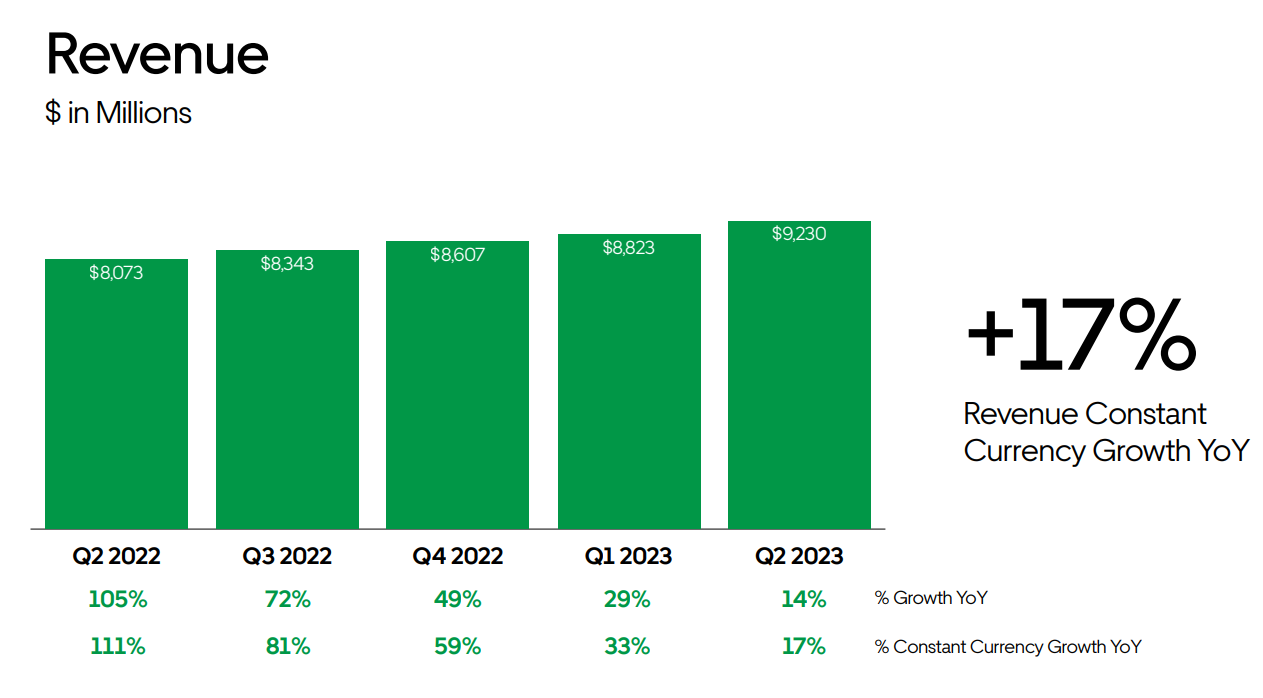

营收达到92.3亿美元,同比增长14.0%,低于预期的93.4亿美元;

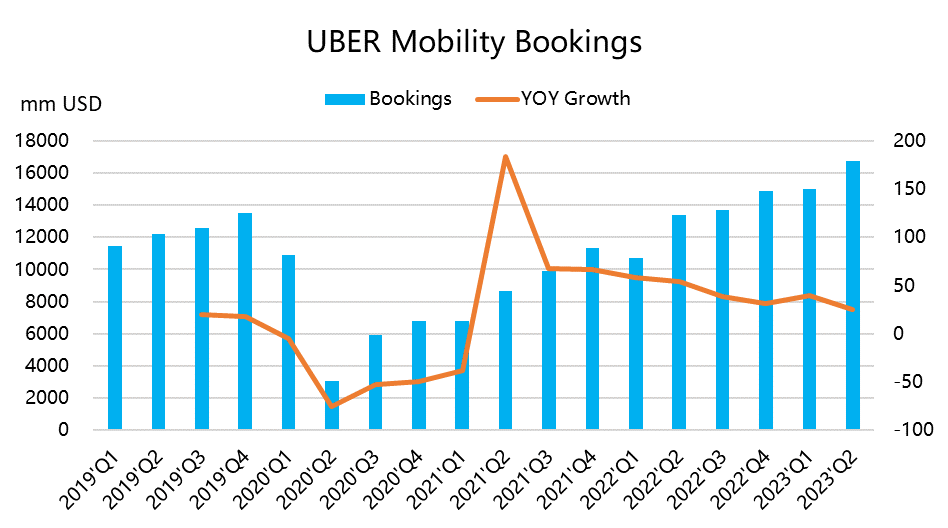

总预订额达到336亿美元,同比增长16%,货币中性情况下18%,高于市场预期的224.9亿美元;

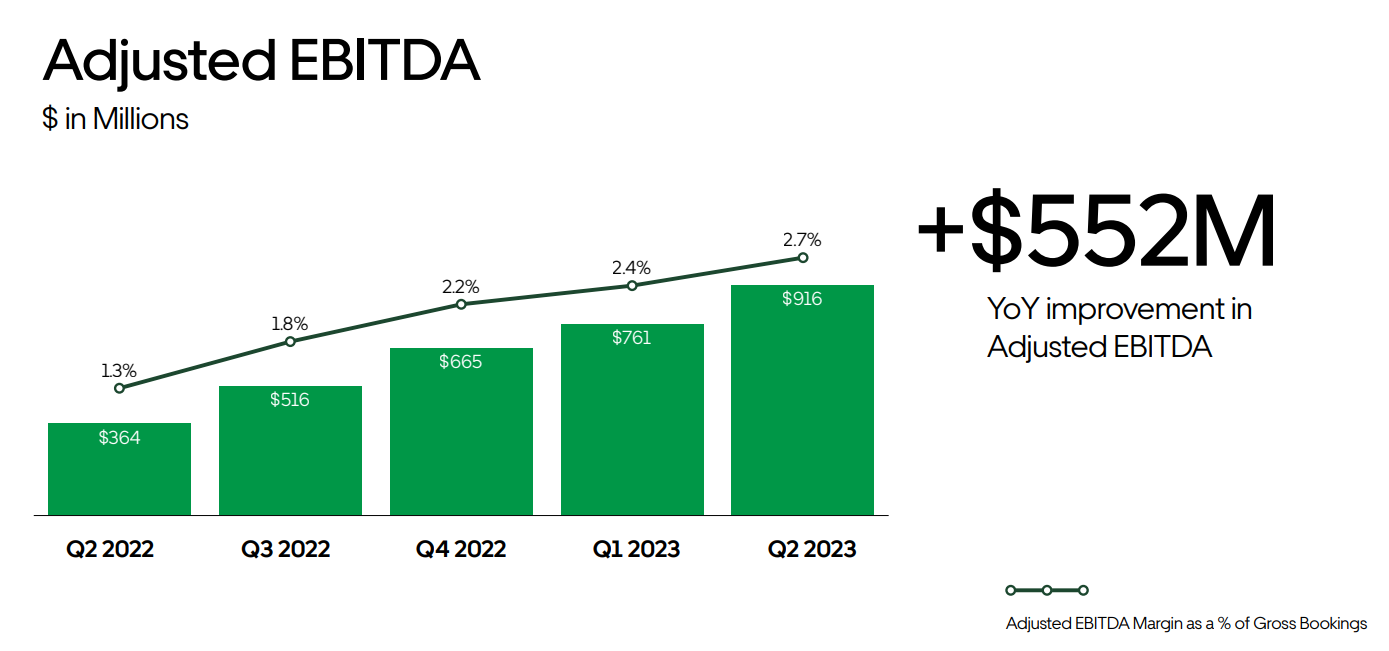

调整后的EBITDA为9.16亿美元,较去年同期增加5.52亿美元,高于市场预期的8.45亿美元。调整后的EBITDA利润率占总预订额的比例为2.7%,较2022年第二季度的1.3%有所提高。

GAAP每股收益为0.18美元,市场预期为-0.01美元。

经营性现金流为12亿美元,自由现金流创纪录的11亿美元,高于市场预期的6.7亿美元。

运营数据方面,

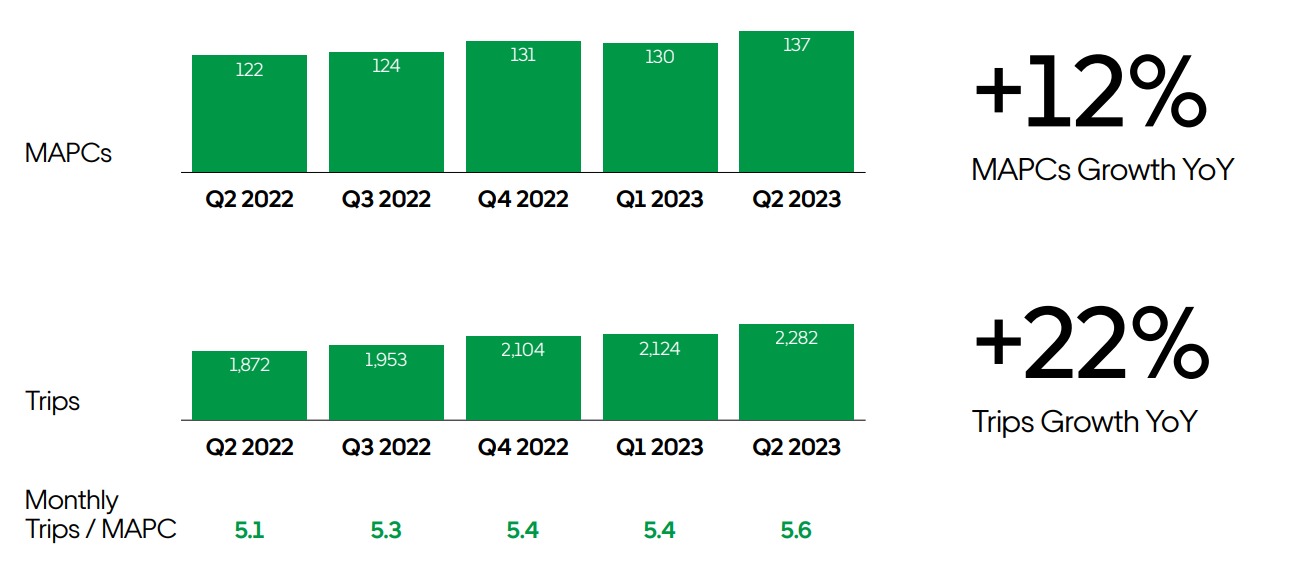

月度活跃平台消费者达到1.37亿,活跃平台消费者同比增长12%,环比增长5%,得益于出行服务不断改善所带来的消费者活动增长。

用户总行程达23亿次,平台上的行程同比增长22%,环比增长7%,得益于出行服务和配送服务的增长,两者均环比增长。

每月平均消费者行程数同比增长9%,达到5.6次。

此外,公司提升了Q3指引,

预计总预定额为9.75-10.3亿美元,高于市场预期的9.19亿美元;

预计Q3总预订额将为340亿美元至350亿美元;

调整后的EBITDA将为9.75亿美元至10.25亿美元。

投资要点

出行业务依然高速增长,该业务在疫情期间曾受到扰乱,但目前的旅行、出行业务达到新高度,其移动出行服务需求基本上每个季度都创下新的历史高位。Q2用户的出行次数增长了8%,移动出行量增长了26%。这推动了毛收入同比增长25%,达到48.9亿美元,同时出行收入同比增长38%。

一部分是因为于移动出行收费率从一年前的26.5%提高到上个季度的29.3%。

另一个原因是司机的参与程度更高。从目前的情况看,最大竞争对手Lyft由于业绩压力被迫提高价格,而Uber在一定程度上是在降低价格,使得他们之间的价格差开始缩小。移动出行活跃司机数量同比增长33%,而司机参与度也增加了7%。这表明司机更多地参与了Uber平台,这对于Uber实现增长至关重要。

随着Uber平台的改进,客户满意度不断提高,用户出行次数更进一步增加,可以长期促进增长。

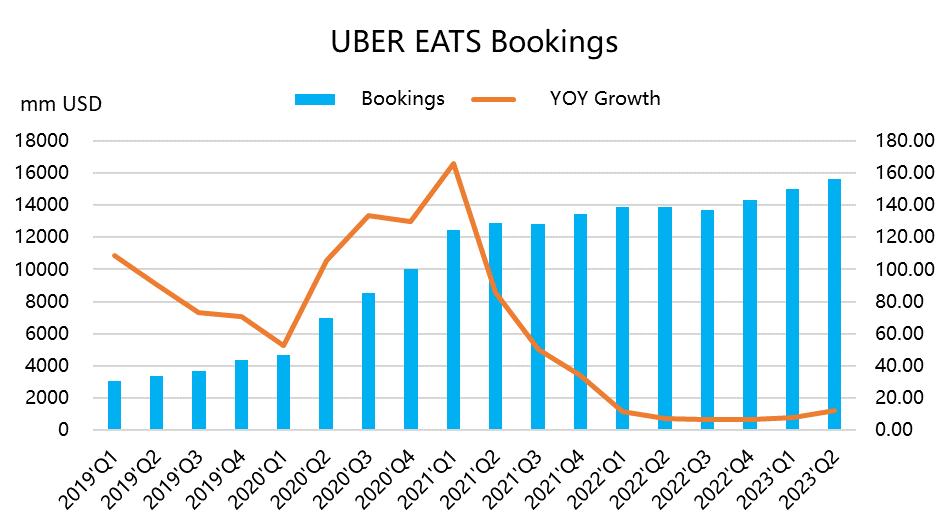

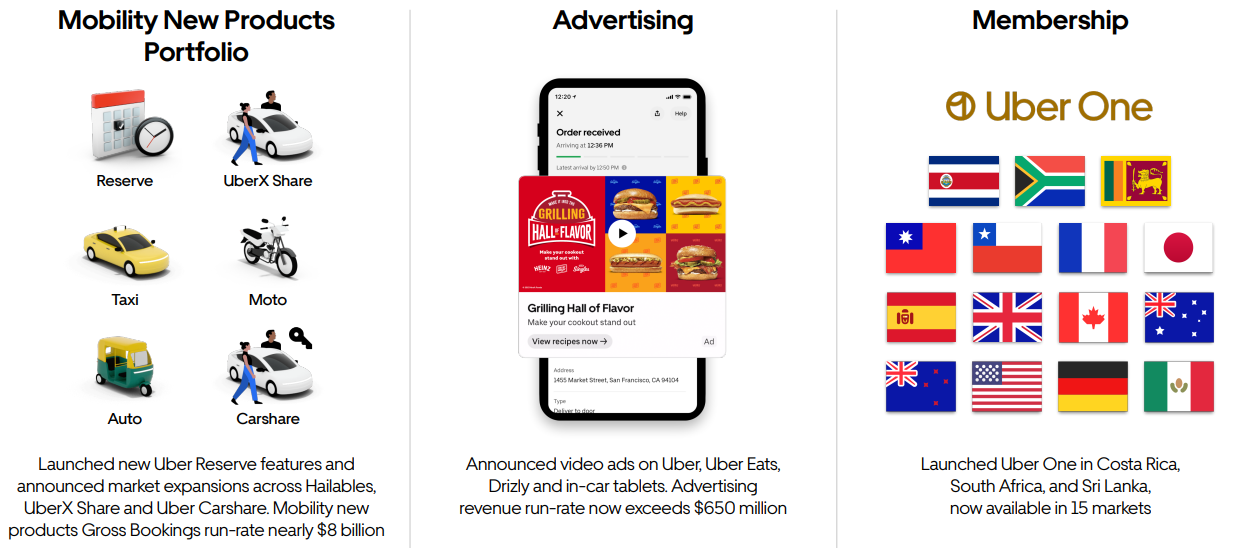

外卖业务越来越像美团,利润率再度提升。外卖业务的增长从第一季度的8%增长率加速到12%。其推出的Uber One,不但可以帮助建立私域流量,提高客户保留率,还可以降低获客成本。在过去一个季度中,Uber继续将其Uber One服务扩展到另外15个国家。Q2的Uber One会员已占总毛收入的27%。同时,许多其他竞争对手的收入出现了下降,这使得 Uber 在所有主要市场上获得了市场份额,同时提高了业务利润率。同时,Take Rate也从去年的19.4%提高到了今年的19.6%,同时,旅行增长加速也有助于帮助上行,通胀放缓也是重要原因。

Uber在外卖业务上也进一步扩大EBITDA利润率,从一年前的21.7%增长到25%。

潜在的增量不可忽视。EBITDA利润率的上升, 广告业务方面的进展不可忽视,目前公司已经有超过6.5亿美元的广告收入,更多CTV广告将出现在Uber应用功能中。利用Uber平台的广告商数量同比增长了70%,达到了34.5万家。目前大部分来自Uber Eats,但是随着出行业务的继续增长,出行类的广告也是一个重大的机会。

广告是一个利润率非常高的业务,更重要的是还能进一步给司机带来额外的收入,增加司机的活跃度与粘性。

估值

从估值上来看,目前的Uber的950亿市值,1010亿美元的EV,对应了102倍的EV/EBITDA倍数。

虽然以目前的预期利润水平,2023年、2024年的前瞻市盈率将为81倍和36倍,高于行业平均水平。不过从EV/EBITDA来看,2023财年有望下降至27.3倍,与 $美团-W(03690)$ 的28倍持平。

以目前的价格,2024年的EV/EBITDA预期为18倍,仍有上行空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 王敏娟·2023-08-02已阅点赞举报

- plaispool·2023-08-02已阅点赞举报