PayPal加码回购,大跌是否为值得抄底?

$PayPal(PYPL)$在周三盘后交易中下跌7.6%,公司Q2财报表现平平,用户数略微不及预期,同时也重申了2023年的指引,并没有做出更多的改善。

市场担心的主要不是PayPal的运营能力,而是其所处赛道的大环境不理想。

Q2业绩方面,

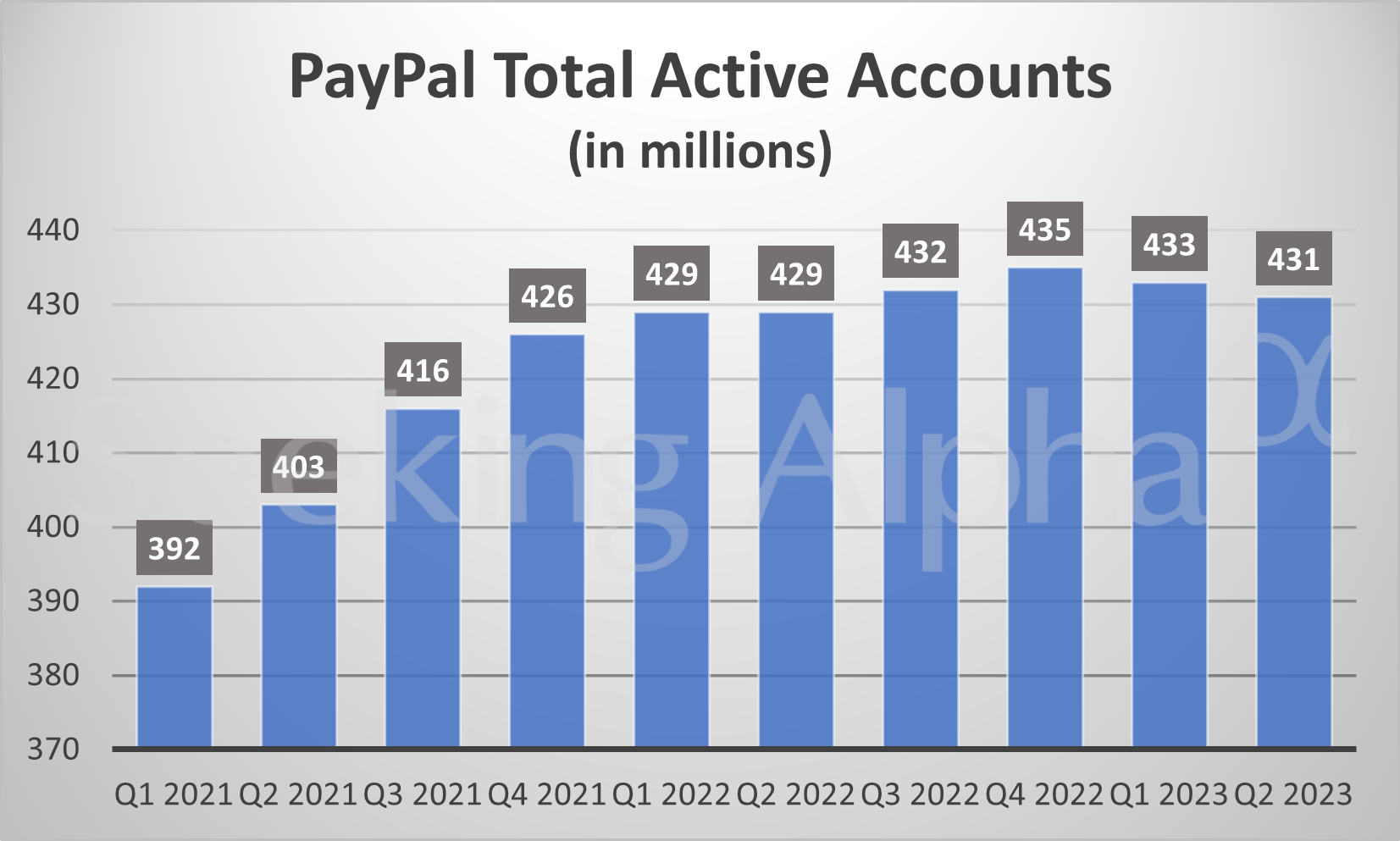

活跃账户数量继续较上一季度下滑。总活跃账户数为4.31亿,较Q1的4.33亿有所下降,这是连续第二个季度环比下降。

活跃账户的交易次数从第一季度的53.1次增加到了54.7次,而在2022年第二季度为48.7次。

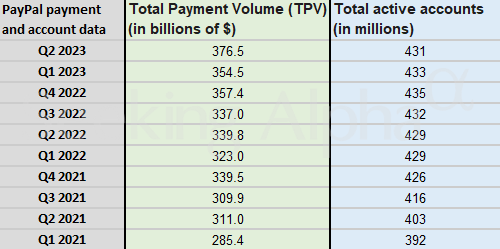

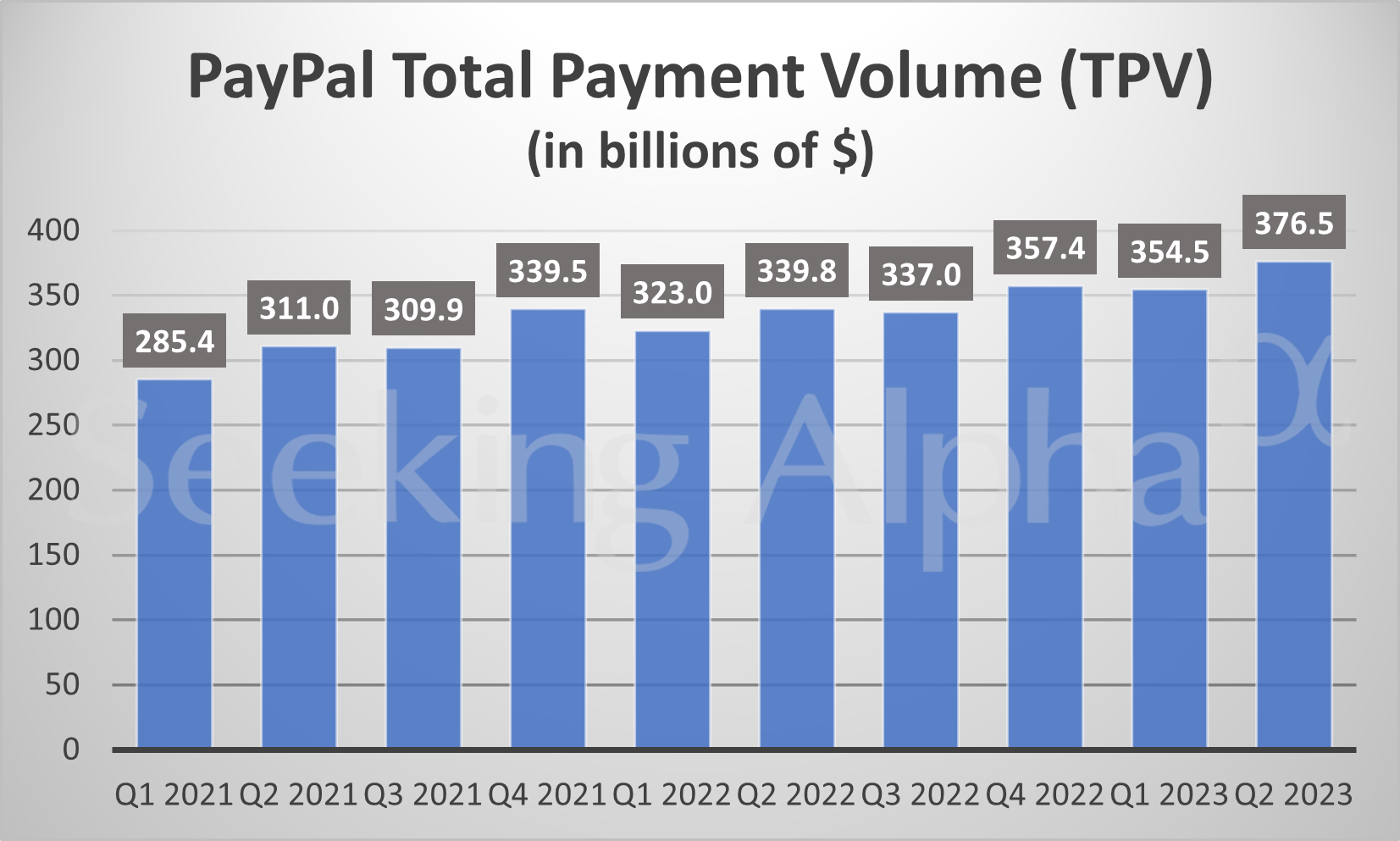

总支付交易额为3675亿美元,较Q1的3545亿美元和去年同期的3398亿美元有所增加。其中Venmo支付交易额为670亿美元,而Q1为630亿美元。

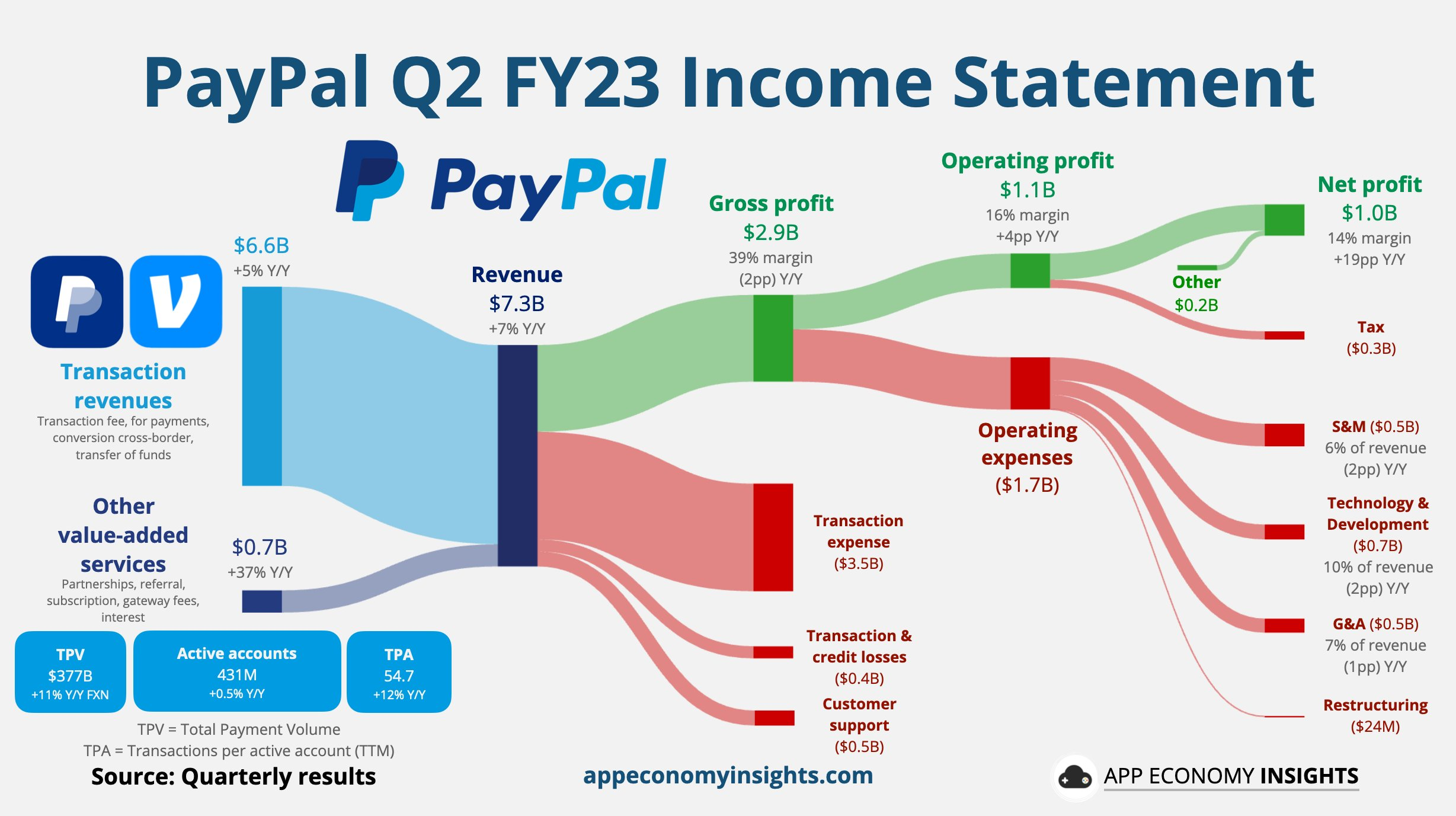

利润表方面,公司营收为72.9亿美元,超过市场预期的72.7亿美元,较Q1的70.4亿美元和去年同期的68.1亿美元均有所增长。

调整后EPS为1.16美元,与市场预期一致,较Q1的1.17美元有所下滑,同比22Q2的0.93美元有所增加。

现金流方面,运营活动提供的净现金流为负200亿美元,较Q1的117亿美元和2022年Q2的130亿美元下降;

自由现金流为-400亿美元,较Q1的100亿美元和去年同期均下降。

同时,公司将出售的欧洲“BNPL”的贷款业务,该业务对运营活动产生12亿美元的负面影响.

指引方面,预计第三季度调整后每股收益为1.22美元至1.24美元,市场预期为1.22美元。全年调整后每股收益约为4.95美元,市场共识为4.94美元。

同时,预计2023年的股票回购金额将达到约50亿美元。

投资亮点

PayPal的整体运营有所改善,正朝着改善运营业绩的方向前进。非交易性运营费用有所下降,而利润的扭亏转盈有望为2023年业绩好转铺平道路。Q3的增长可能依然会受到BNPL业务出售的一次性的影响。

Q2加速增长的非品牌交易量上市,以恒定汇率计算约为30%,这意味着2023年的收入增长可能仍然快于8%的指导水平。随着受到疫情影响的跨境交易量有望出现积极变化,可能会带来意外之喜。通过Braintree和新的小/中型企业商业平台(PCPP)实现非品牌和品牌结账,有望帮助扩大市场份额。随着增值服务的增加,非品牌结账利润率的改善可能成为另一个利润增长催化剂。

此外,公司CEO人选的选择也是投资者非常关注的话题,公司称CEO继任者的挑选工作已经进入最后阶段,并公司从外部招募了大批人才以推特人工智能业务发展。

当前公司的平均目标价位89美元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 孤帆远影2·2023-08-03自由 现金流为啥为负啊点赞举报

- 学思践悟·2023-08-03引点赞举报